近来,百润股份(002568.SZ)在市场里可谓是话题性满满。

第三季度末,百润股份抛出了一份高达20亿元的定增预案,霎时间,市场质疑一片;随后,百润股份又给市场交上了一份净利润暴涨的三季报。

业绩的大涨似乎为百润股份的大额定增提供了一些合理性,但也仅仅只有一点。

事实上,这几年百润股份已经多次伸手向市场要钱,甚至上一轮的项目还未完成,下一轮的融资计划就已经摆上了桌。

如今,百润股份带着大涨的业绩,向市场寻求募资20.25亿元,这次它还能如愿吗?

1

业绩持续修复,双端同比大涨

根据百润股份三季报,今年前三季度,百润股份实现营业收入24.57亿元,较上年同期增长49.35%;实现归母净利润6.65亿元,较上年同期增长118.19%。营收端与利润端均出现大幅度增长。

对于业绩的大幅增长,百润股份表示,“2023年第三季度,公司预调鸡尾酒业务及香精香料业务销售收入继续保持较快增长。”

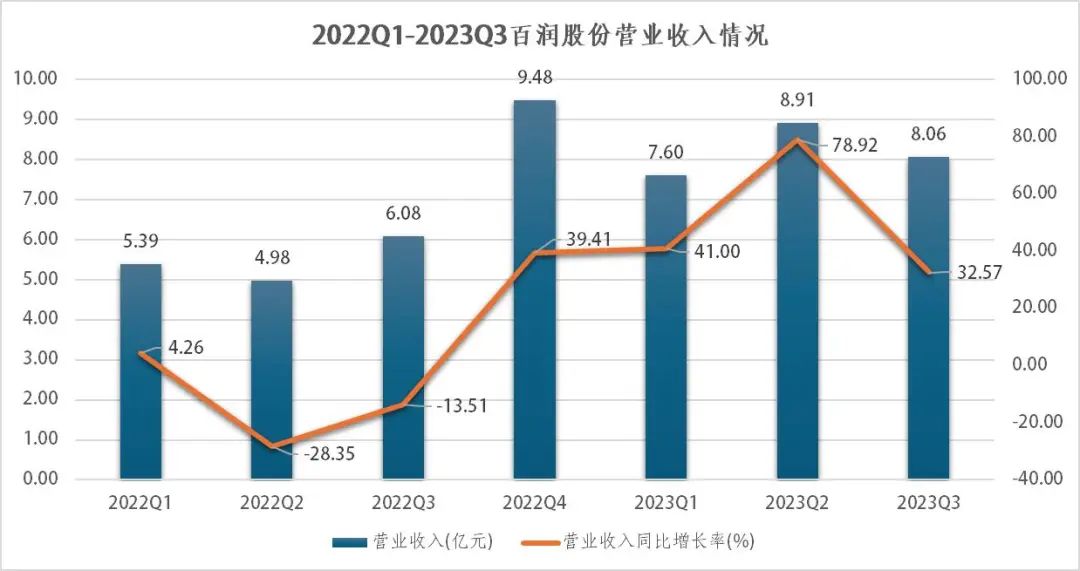

从数据上看,百润股份自2022第四季度以来,凭借强爽系列的高速增长,业绩反弹势头强劲。

从收入端上看,2022年年初,百润股份收入微增,随后两个季度持续下跌,四季度强势复苏,单季度收入接近10亿元,事实上,2022年Q4是近五年来百润股份单季度收入最高的季度,在百润股份的历史周期中也低于2015年第二季度。在进入2023年后,百润股份继续保持较高的收入增长。

制图:睿研

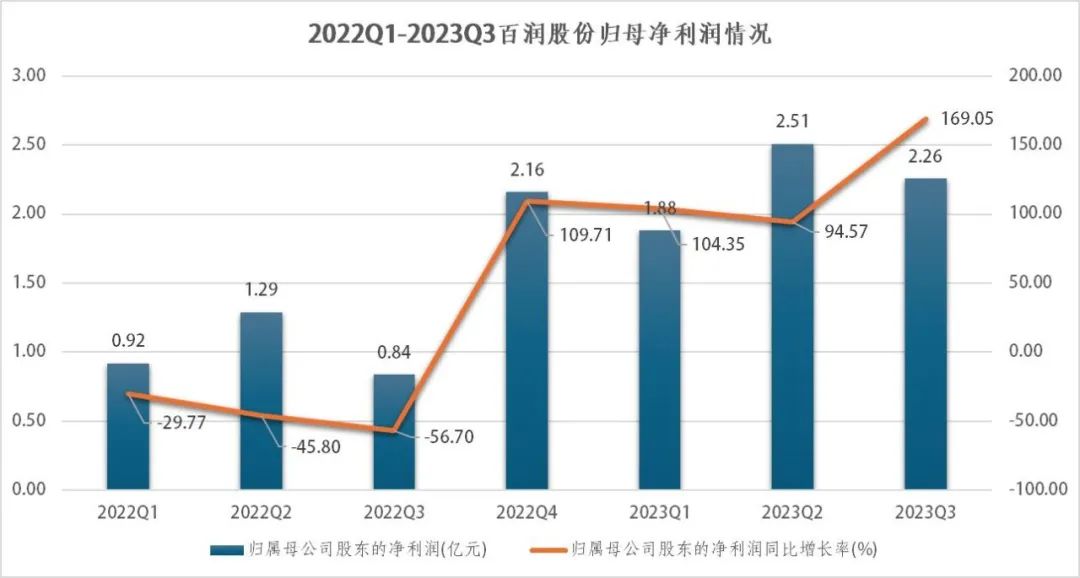

从利润端上看,2022年前三季度,百润股份归母净利润同比持续降低,第四季度出现强势增长,随后在单季度归母净利润持续复苏,今年第二季度实现近年来的最高单季度归母净利润,今年以来单季度平均利润同比增速超过120%。

制图:睿研

2022年Q3,百润股份毛利率为61.94%,净利率为18.46%;2023年Q3,毛利率为66.86%同比增加4.92%,净利率为27.01%同比增加8.55%。

整体来看,百润股份已经重新开始增长,业绩持续复苏。

但这能够支撑起市场对于百润股份融资20亿的信心吗?

2

频频融资,新项目再上马

今年8月末,百润股份表示,“为了进一步提升预调鸡尾酒基酒的品质、把握国内预调鸡尾酒市场的发展机遇、增强上市公司的综合实力,公司拟向特定对象发行股票募集资金”。

根据定增预案,百润股份计划募资20.25亿元,募集资金将用于产能扩建项目、上海巴克斯酒业有限公司二期项目及巴克斯酒业(成都)研发检测中心项目。

图片来源:企业公告

百润股份认为,在酒类行业消费结构升级、消费群体年轻化和消费观念个性化、健康化等多重因素下,预调鸡尾酒作为酒类新品类,能满足年轻消费者个性化和多元化的消费习惯,未来预调鸡尾酒市场规模有望进一步扩大。基于此,百润股份希望通过此番定增能够达到完善自身产能布局,提高盈利能力,促进研发能力提升的目的。

可以看到,百润股份计划同时扩建四处工厂,并且还将建设上海公司二期项目与成都研发中心项目。根据定增报告测算,江苏扩建项目建设周期为24个月,静态投资回收期为7.22年;天津扩建项目建设周期为18个月,静态投资回收期为5.86年;佛山扩建项目建设周期为为18个月,静态投资回收期为5.82年;成都扩建项目建设周期为18个月,静态投资回收期为3.76年。

不管是项目建设周期还是投资回报周期,时间都不算短。

百润股份还在2020年与2021年进行了募资,2020年募资9.9亿元用以建设烈酒(威士忌)陈酿熟成项目;2021年通过发行可转债募集资金11.13亿元,用以建设麦芽威士忌陈酿熟成项目。

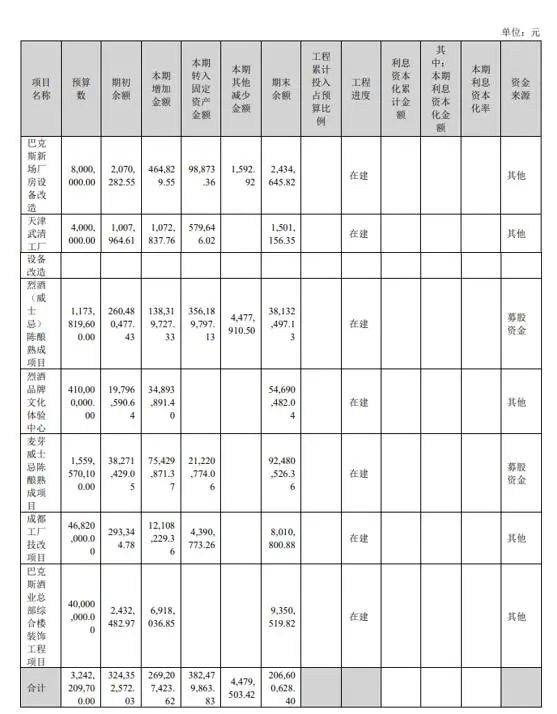

根据百润股份披露的2023年半年报来看,百润股份的募资建设项目都还处于尚未完工投产的阶段。除了募资建设的项目之外,百润股份目前还有巴克斯新场厂房设备改造项目、天津武清工厂设备改造项目、烈酒品牌文化体验中心、成都工厂技改项目、巴克斯酒业总部综合楼装饰工程项目等5个项目尚在建设中。

图片来源:企业公告

老项目尚未完工,新项目便马不停蹄的提上日程,持续募资,持续上马新项目,百润股份真有这么做的必要吗?

3

必要性不足,合理性存疑

事实上,尽管本次百润股份在三季度实现了业绩大涨,但依旧很难说服市场为它的20亿“任性”买单。

截止今年三季度末,百润股份手中还有的货币现金金额为24.72亿元,同期,短期借款为11.75亿元,一年内到期的非流动负债为0.02亿元,应付债券为10.12亿元,无长期借款,有息负债合计金额为21.89亿元,目前手中的现金仍能完全覆盖有息负债。

以目前资金状况看,即便是除募投项目之外百润股份还有5个项目同时在建,但在资金上百润股份依旧是气定神闲的状态,货币资金较多,也完全能够处理企业的短期负债、有息负债问题。

从另一个角度也可以看出百润股份实际上并不缺钱。

在回馈股东上,百润股份突出一个慷慨,百润股份基本上都保持这较高程度的分红水平。根据同花顺iFinD数据,近三年百润股份的平均净利润为5.74亿元,近三年的累计现金分红金额达到了9.53亿元,分红率达到62.14%,近三年累计分红占比达到166.08%。

此外,百润股份不光是不缺钱,事实上它也并不缺产能。

2018-2019年,百润股份产能为4600万箱,当年产量为874万箱和1230万箱,产能利用率为18.99%和26.73%;2020年,公司产能增加至6600万箱,产量为1884万箱,产能利用率28.55%。根据2022年年报披露,当年产量为3082万箱,依旧远低于百润股份的产能。

图片来源:企业公告

根据定增报告显示,百润股份的扩建项目全部完工之后,将共新增9000万箱的鸡尾酒产能,在目前产能利用率并未达到峰值的情况下,再新增9000万箱鸡尾酒产能,恐怕实际利用率还将大打折扣。

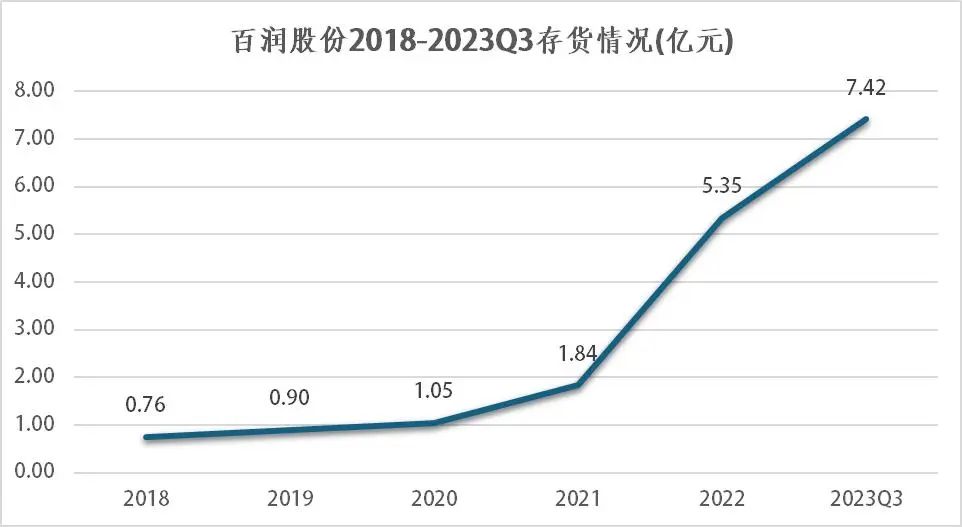

产得多不一定买得多,目前百润股份的存货正处于快速增长的趋势中。2021年存货金额为1.84亿元,2022年大幅增长至5.35亿元,2023年Q3再度增长到7.42亿元。结合存货周转天数来看,2018年百润股份存货周转天数为71.65天,今年三季度增至211.71天,存货压力较大。

制图:睿研

在这样的情况下,募资新增9000万箱的鸡尾酒产能,多少难以令人信服。

值得关注的是,百润股份的此前的定增与可转债方案也在市场中引起了不小的争议。

2020年的烈酒(威士忌)陈酿熟成项目计划投入资金11.74亿元,其中橡木桶购置费为7亿元,在该项目投资金额中的占比为59.63%;2021年的麦芽威士忌陈酿熟成项目计划投资15.6亿元,橡木桶购置费为9亿元,占比达到项目总额的57.71%,以至于市场中部分投资者对于百润股份的高价购买的橡木桶充满疑惑。目前,两个项目均未完成,尚没有威士忌酒产出。

百润股份不断融资扩建各种项目,证明企业正处于快速发展期,但现有产能足够的情况下,扩建四处工厂,新增9000万箱产能缺乏必要性;同时,公司实控人持股达40%,在企业资金状况较好的情况下,持续的大笔分红与大笔融资,市场对于募资的合理性存疑。