3月的一纸公告,给国产奶粉第一股贝因美三十年的浮沉,写下了最具讽刺性的注脚。

3月的一纸公告,给国产奶粉第一股贝因美三十年的浮沉,写下了最具讽刺性的注脚。这家曾在三聚氰胺事件中独善其身、凭“安全”标签登顶行业的龙头企业,如今发布重整公告,8.56亿元引资落地后,实控人将从创始人谢宏变更为金华市国资委,迎来上市以来最大的控制权变局。

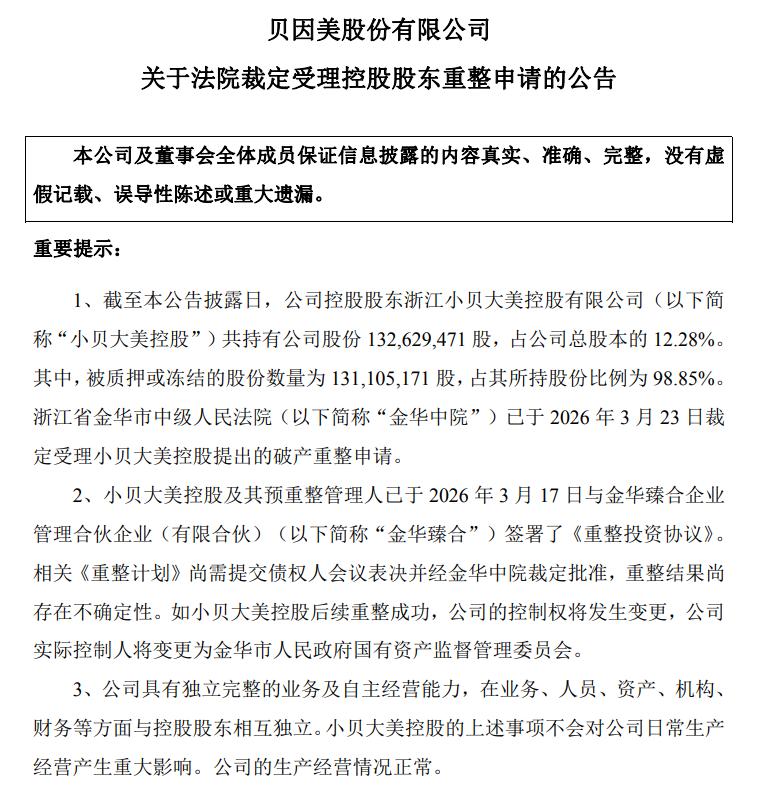

图源:公司公告

从临期奶粉违规改期的终端乱象,到工业大麻跨界炒作引发的专利纠纷与合规翻车,连环爆发的负面舆情,早已层层击穿母婴品类最核心的安全信任底线。

渠道商拿货意愿骤降、终端动销持续放缓、品牌溢价彻底清零,最终兑现为财报里增长失速的业绩、暗藏隐患的资产负债表。这场控制权变更,从来不是突发的资本动作,而是贝因美多年信任透支、业绩下降、自救无果后的必然终局。

01

连环舆情击穿品牌底线

所有表外的品牌信任崩塌,最终都会兑现为表内的财务隐患。即便贝因美2025年三季度业绩账面回暖,也没能打破这个闭环。

连环负面事件的信任危机,砸穿了母婴品类的生存底线、奶粉行业的生存根基,是消费者对“安全”二字的绝对信任。

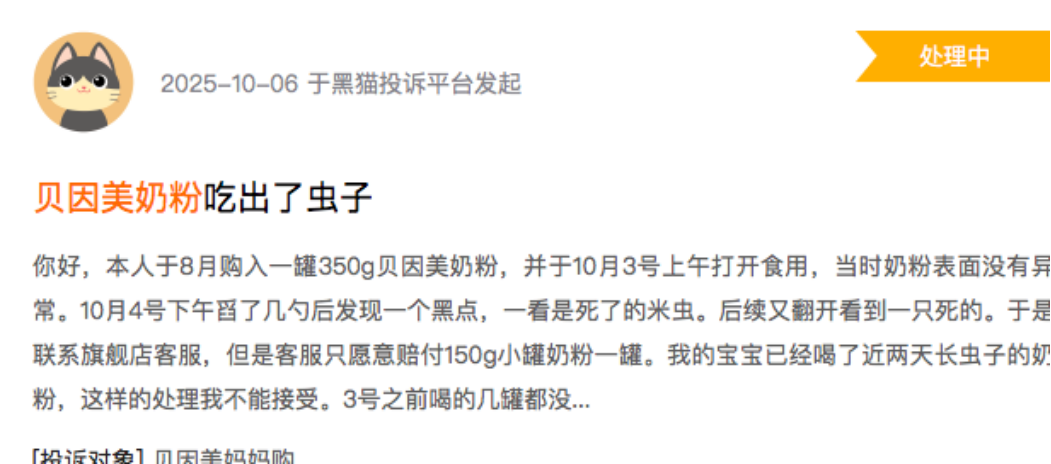

截至目前,黑猫投诉平台上针对贝因美的投诉,涉及临期奶粉违规销售、产品质量问题等,有消费者明确反馈,奶粉吃出虫子。

图源/黑猫投诉

事件曝光后,社交平台上关于“不敢给孩子喝贝因美”的讨论持续发酵,母婴社群里的口碑快速崩塌。对奶粉品类而言,临期争议的杀伤力是不可逆的。父母为孩子选购奶粉,对日期的敏感度远高于其他快消品,一旦品牌和“临期改期”绑定,就等于被贴上了“不安全”的标签。

贝因美则在2021年11月、2022年1月,先后与黑龙江丰佑麻类种植有限公司签署《专利产品独家许可(排他性经营)暨共同研发合作协议》及补充协议,拿下对方多项CBD相关发明专利在孕产妇配方奶粉、奶基营养品领域的20年独家许可使用权。

截至2024年9月,黑龙江丰佑相关的8项CBD发明专利虽已全部获批,但始终未取得专利许可协议中约定的新资源食品许可证,合作项目完全无法落地。

2025年12月,因合作目的无法实现,贝因美向浙江省杭州市中级人民法院提起诉讼,要求解除相关合作协议,并要求黑龙江丰佑返还已支付的5000万元专利许可定金及相应利息,合计诉请金额约5685万元。2026年2月,黑龙江丰佑提起反诉,主张其已履行全部合同义务,系贝因美违约导致项目停滞。

即便报告期内公司实现账面盈利,资产端的减值隐患、负债端的刚性压力、现金流的造血能力弱化,都没有得到根本解决。资产端的水分,早已在负面事件的冲击下持续暴露。

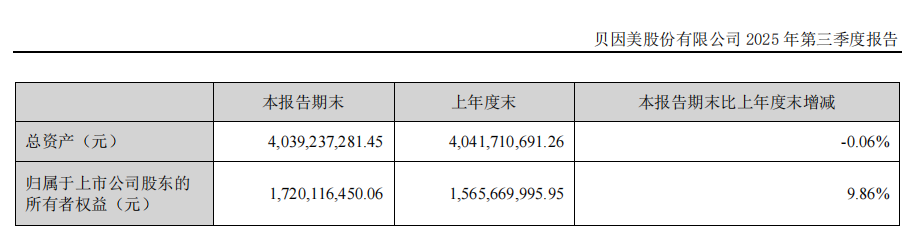

截至2025年9月末,贝因美总资产40.39亿元,较上年度末基本持平,看似稳定的规模下,暗藏多处减值风险。存货规模3.96亿元,与年初的4.08亿元基本持平。

图源:公司公告

报告期内,公司计提资产减值损失3076万元,较上年同期增长41.68%,主要来自存货跌价损失与特许权使用费减值准备,印证了存货端的潜在风险。

应收账款规模2.95亿元,较年初略有下降,但报告期内计提信用减值损失274.5万元,较上年同期增长165.36%,核心原因是应收账款坏账准备计提增加,下游渠道商回款能力恶化的问题并未缓解。预付款项较年初大幅增长192.24%,增加额达1.09亿元,公司解释为预付货款增加,在终端动销承压的背景下,大额预付备货进一步占用了公司现金流,也放大了未来存货积压的风险。

图源:公司公告

此外,公司长期股权投资余额1.04亿元,较年初增长17.77%,主要来自对黑龙江安嘉乳业、西安安诺乳业等乳企的小额参股,负债端的压力,始终悬在公司头顶。

截至2025年9月末,贝因美总负债22.60亿元,资产负债率55.95%,但较上年度末略有优化。拆分来看,公司短期借款余额11.58亿元,虽较年初的12.19亿元略有下降,但刚性偿债压力依然存在。

流动负债合计22.11亿元,对应流动资产合计24.34亿元,流动比率仅1.1,远低于1.5的行业安全线,短期偿债能力仍处于偏弱水平。更值得警惕的是现金流的造血能力大幅弱化。

2025年前三季度,公司经营性现金流净额1.03亿元,较上年同期的3.28亿元大幅下滑68.67%,核心原因是销售回款减少、付现费用增加。即便报告期内公司账面盈利,但其核心的经营造血能力已经出现明显滑坡,盈利的可持续性存疑。

图源:公司公告

另外,截至三季度末,控股股东浙江小贝大美控股持有的上市公司12.28%股权,质押率高达98.85%,且部分股权处于司法冻结状态,控股股东的债务危机随时可能传导至上市公司,引发股权动荡。所有数据都在指向同一个结论:贝因美自身已经无法彻底化解控股股东的债务风险,这也是此次不得不引入国资重整的核心动因。

02

跨界转型是无效试错

2025年第三季报显示,公司前三季度归母净利润同比增长48.07%,看似亮眼的业绩背后,是核心业务的持续失速、盈利增长的水分十足,以及跨界转型的全线溃败。营收基本面持续失速,核心业务市场份额不断萎缩,而在行业整体稳步增长的背景下,贝因美却始终在原地踏步,市场份额早已被头部玩家挤压殆尽。

2025年前三季度,贝因美实现总营收20.33亿元,同比下滑2.59%,第三季度单季营收6.78亿元,同比仅微增1.17%。

上市十余年来,公司始终高度依赖婴幼儿配方奶粉业务,该板块营收占比常年维持在90%以上,却眼睁睁看着核心业务持续萎缩,没有任何对冲风险的能力。

业务成色的持续退化,进一步压缩了生存空间。贝因美却始终没能在高端市场站稳脚跟,营收规模持续萎缩的同时,贝因美2025年前三季度的账面盈利,看似亮眼实则水分十足,主业早已失去了支撑业绩持续增长的能力。

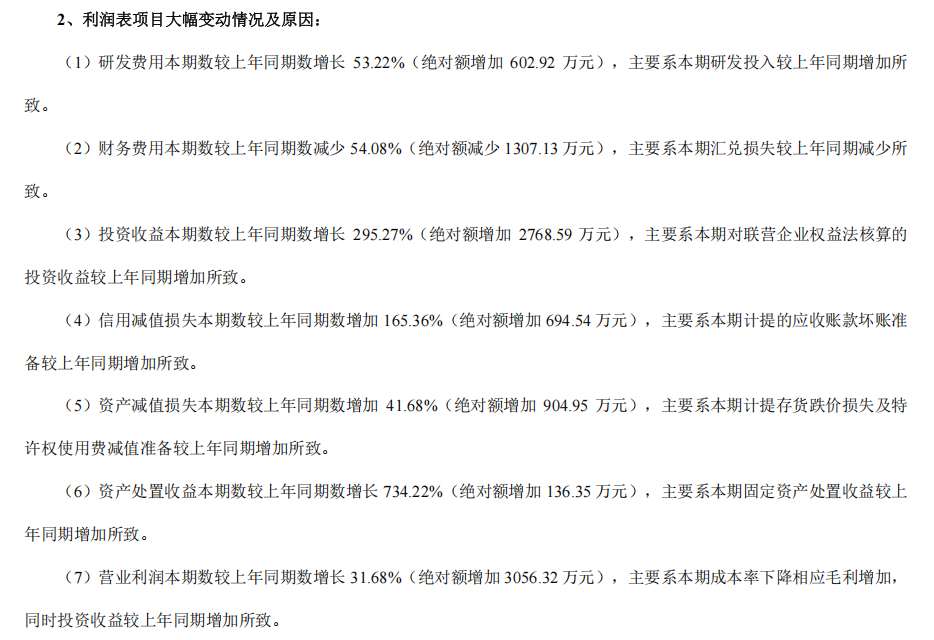

2025年前三季度,贝因美实现归母净利润1.06亿元,同比增长48.07%,扣非归母净利润0.86亿元,同比增长76.23%。拆分利润结构可以清晰看到,此次盈利增长并非来自主业规模的扩张,核心支撑来自三个非主业因素,毛利率提升,前三季度公司综合毛利率45.06%,较上年同期提升2.17个百分点,核心原因是原材料成本下降,而非产品溢价能力提升。

其次,投资收益大幅增长,前三季度公司实现投资收益1831万元,上年同期为亏损938万元,同比扭亏为盈,核心来自对联营企业的权益法核算收益,与主业经营无关。

另外,财务费用大幅减少,前三季度财务费用1110万元,较上年同期的2417万元减少54.08%,核心原因是汇兑损失减少,并非公司债务结构优化。

图源:公司公告

费用管控能力的不足,进一步放大了主业的经营困境。2025年前三季度,公司营收同比下滑2.59%,但销售费用却同比增长1.6%,达到5.95亿元,销售费用率攀升至29.27%。

营收规模持续收缩,销售费用却居高不下,意味着公司每一分营收都要承担更高的营销成本,规模效应完全失效。与此同时,公司研发投入严重不足,前三季度研发费用仅1736万元,研发费用率0.85%。

贝因美走到今天,多年来始终深陷路径依赖,死守单一赛道却毫无竞争力,每一次跨界转型都是浅尝辄止的无效试错,最终没有形成任何第二增长曲线。

过去十年,贝因美始终高度依赖婴幼儿配方奶粉单一业务,却没有在产品研发、渠道建设、品牌营销上建立起任何壁垒。

渠道反面,线下母婴店渠道被飞鹤、君乐宝等品牌挤压,线上电商、直播电商渠道布局迟缓。品牌端,除了早年积累的“国产奶粉第一股”的老招牌,没有任何新的品牌认知,反而被持续的负面事件透支了仅存的品牌价值。

过去十年,贝因美做过无数次跨界尝试,从工业大麻、儿童辅食、营养品,到母婴服务、亲子电商、托育服务,几乎踩中了每一个资本市场的热点,却没有一个业务做了起来。

2024至2025年,公司多次布局羊奶粉赛道,先后参股黑龙江安嘉乳业、西安安诺乳业、新疆天山云牧乳业,持股比例均仅为5%-10%,没有任何控股权,对应的“小羊蓝蓝”“爱加御元”等羊奶粉产品上市后,也没有形成规模销量,至今未能在羊奶粉赛道站稳脚跟。

03

创始人时代落幕,

国资接盘能否改写贝因美终局?

这场控制权变更,从来不是一次简单的国资入主,而是创始人谢宏多次回归自救全部失败后,贝因美最后的求生选择,也是国产奶粉行业格局固化后,尾部玩家的必然归宿。

贝因美发布的公告与2025年三季报披露的信息,此次重整的核心框架清晰可见:控股股东浙江小贝大美控股与金华臻合签署《重整投资协议》,金华臻合以8.56亿元重整投资,重整完成后,金华臻合将通过小贝大美控股,间接持有贝因美12.28%的股权,成为上市公司的间接控股股东,公司实控人将从谢宏变更为金华市国资委。

此次重整的核心,是解决控股股东小贝大美控股的债务危机,而非直接给上市公司输血。8.56亿元的重整投资款,将全部用于偿还小贝大美控股的到期债务,解除股权质押与司法冻结,不会直接进入上市公司账户。

也就是说,此次重整只能解决上市公司控股股东的股权动荡问题,避免因控股股东股权拍卖导致的实控人失控风险,却无法直接填补上市公司经营层面的现金流缺口,也无法直接改善上市公司的经营基本面。

唯一的利好,是金华市国资委的国资背景,能给濒临崩塌的渠道信心带来一定的修复。

这家由谢宏一手创办的企业,曾在他的带领下站上行业巅峰,却最终在他的手里,走到了易主国资的地步。

贝因美的高光时刻,始于2008年的三聚氰胺事件。当时国内绝大多数头部奶粉品牌都检出了三聚氰胺,行业信任彻底崩塌,而贝因美是少数几个未检出三聚氰胺的国产奶粉品牌,凭借“安全”标签逆势崛起,2011年成功登陆深交所,成为名副其实的“国产奶粉第一股”,巅峰时期市值突破300亿元,稳居国产奶粉行业前三。

2014年之后,贝因美业绩开始持续下滑,陷入亏损泥潭。谢宏曾三次回归救场,每一次都喊出了改革口号,推出了渠道调整、产品升级、品牌重塑等一系列措施,却每一次都以失败告终。

2018年第一次回归,谢宏大刀阔斧调整渠道,清理库存,却导致渠道体系混乱,窜货问题加剧,业绩进一步下滑。2021年第二次回归,谢宏推出高端化战略,发力线上渠道,却没能跟上行业节奏,高端产品卖不动,线上渠道布局迟缓。2024年第三次回归后,谢宏试图通过品类扩张、成本管控改善业绩,却依然没能扭转营收下滑的趋势,控股股东的债务危机也彻底爆发。

谢宏的自救,从来都是治标不治本。他能解决短期的财务亏损、渠道动荡,却无法修复已经崩塌的品牌信任,无法扭转公司战略摇摆、核心竞争力退化的根本问题。

不可否认,国资接盘能给贝因美带来实实在在的利好。金华市国资委的信用背书,能修复渠道和供应商的信心,暂时稳住终端动销,但想要翻盘,贝因美要面对的,是几乎无法跨越的行业壁垒与品牌困境。

国产奶粉行业的格局,早已彻底固化。经过过去十年的存量竞争,行业集中度持续提升,

而奶粉行业的本质,从来都是信任二字。在母婴品类里,信任一旦崩塌,就再也没有重建的可能。父母给孩子选奶粉,永远会优先选择口碑稳定、没有负面的品牌,没有人会拿孩子的健康,去赌一个负面缠身的品牌能改过自新。