引言:一杯奶粉背后的资本变局

2026年3月23日,一则来自浙江省金华市中级人民法院的裁定,为一场持续数月的资本大戏落下了关键一子。法院正式裁定受理贝因美(002570.SZ)控股股东浙江小贝大美控股有限公司的重整申请。根据此前已披露的方案,金华臻合将以8.56亿元重整投资款入主。这意味着,若重整顺利完成,这家拥有34年历史、曾被誉为“国产奶粉第一股”的行业巨头,其实际控制权将从创始人谢宏手中,移交至地方国资。

这并非一次普通的股权转让,它既是对贝因美过往十余年跌宕起伏命运的阶段性总结,更是为其未来十年发展重新锚定航向的起点。

一、辉煌与没落:一部“国产奶粉第一股”的兴衰史

要理解此次重整的深刻意义,必须首先回顾贝因美走过的曲折道路。

1.黄金时代,登顶国产之巅

贝因美的故事始于1992年,创始人谢宏以“专为中国宝宝研制”的精准定位,在强敌环伺的奶粉市场杀出一条血路。其真正的腾飞契机出现在2008年。当三聚氰胺事件重创整个中国乳业、消费者信心降至冰点时,未卷入事件的贝因美凭借过硬的产品质量和敏锐的市场反应,迅速填补了市场空白,赢得了宝贵的信任。2011年,贝因美成功登陆深交所,成为名副其实的“国产奶粉第一股”。2013年,公司营收达到历史巅峰的61亿元,登顶国产品牌之巅。

2.失落的十年困局

然而,巅峰之后,急转直下。自2014年起,贝因美营收从61亿的高点下滑至2016年的27.64亿元,此后多年,其营收一直保持平稳,未有明显增长。这场漫长的增长失速,是内部治理与股东债务危机交织的结果:

?内部治理之殇:战略摇摆与频繁换帅。上市后不久,灵魂人物谢宏因健康原因辞任,公司随后陷入董事长、总经理频繁更迭的动荡期。战略上,公司在“多元化”与“聚焦主业”之间反复摇摆。早在多年前,贝因美就提出全产业链布局,涉足婴童用品、玩具等多个品类,上市后,又尝试推出儿童液态奶、联名纸尿裤等。然而,管理层的不稳定直接导致战略无法有效执行,渠道管理混乱,品牌力持续损耗。

?股东债务危机:最深重的危机,来自控股股东层面。大股东小贝大美控股因自身债务问题,将其持有的98.85%的贝因美股份质押或冻结,自身资产仅剩“3辆车及办公设备”,成为悬在上市公司头上的“达摩克利斯之剑”。

3.自我革新与业绩曙光

尽管深陷泥潭,贝因美并未放弃自救。2018年,谢宏回归重掌帅印,开始推行一系列改革。公司提出“只赚5%”的利润自律战略,旨在通过极致成本控制和供应链优化,打造高性价比产品,应对消费分级趋势。同时,重构渠道模式,压缩销售费用。这些措施在财务上效果显著。

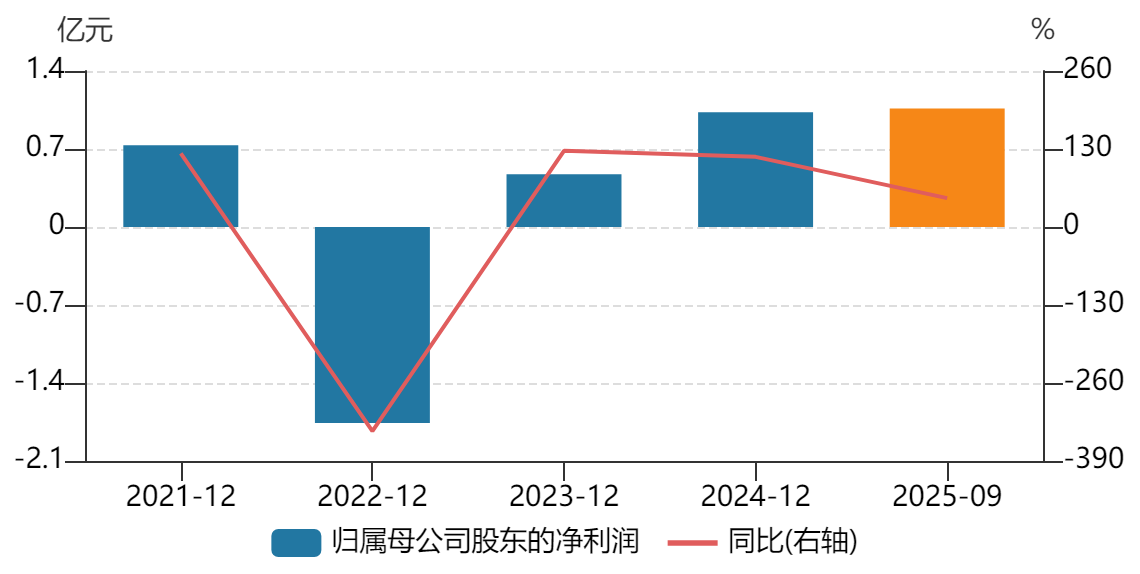

财报显示,公司经营已走出低谷,呈现持续向好势头:2023年成功扭亏为盈,2024年归母净利润同比增长116.92%至1.03亿元。尤其值得关注的是,2025年前三季度,在营收微降2.59%的情况下,归母净利润实现1.06亿元,同比大幅增长48.07%,扣非净利润增速更高达76.23%,显示出核心主业盈利能力的强劲修复和费用管控的显著成效。

贝因美归母净利润及增长率

数据来源:wind

然而,控股股东的债务危机如同一个随时可能引爆的“定时炸弹”,严重制约了公司的融资能力、市场信心和长期战略投入,使得来之不易的复苏基础十分脆弱。

二、重整解构:一场精准的“外科手术”

国资入局选择在此时机,并非偶然,而是基于贝因美已然显现的业绩复苏态势。此次重整,正是在基本面回暖的基础上,启动了对最后、也是最顽固的外部历史包袱的清除程序,可谓“东风已至,枷锁即除”。

本次重整的标的是控股股东“小贝大美控股”,而非上市公司贝因美本身。这一定位至关重要。它意味着手术刀精准地切向了问题的根源――股东层面的债务“肿瘤”,而避免伤及上市公司健康的“肌体”。贝因美在公告中多次强调,公司与控股股东在业务、人员、资产、财务上完全独立,本次重整不会对日常生产经营产生重大影响。这为市场吃了一颗定心丸:重整解决的是历史遗留的资本结构问题,而非经营问题。

根据方案,金华臻合出资8.56亿元用于清偿控股股东全部债务,并额外提供3000万元化解关联担保问题。作为对价,金华臻合将获得小贝大美控股的全部股权,进而成为贝因美的实际控制人。

此次重整最核心的亮点,在于其设计的“国资控股+创始团队稳定经营”的全新治理范式。国资方明确承诺,重整后将保持贝因美稳定经营,支持员工股权激励,且所获股份锁定36个月。这传递出一个清晰信号:国资入主,意在充当“战略投资者”和“稳定器”,公司的日常经营预计仍将由以谢宏为核心的原管理团队主导。

这是一次基于双方优势互补的深度耦合。

三、重整利好:多重价值重塑与未来增长基石

此次成功重整,将为贝因美扫清发展道路上的最大障碍,并注入全新的增长动能,其利好是多层次、系统性的,标志着公司从依赖创始人驱动的民营品牌,向一个拥有制度性保障和更广阔资源网络的“国资信用+市场运营”双轮驱动的新型企业体转型。

1.战略定位的跃迁:从“母婴生态”到“全生命周期营养平台

在国资入主前,贝因美已显露出超越传统婴幼儿配方奶粉业务的战略意图。公司初步构建了“母婴生态、全家营养、美好生活”三大业务模块,然而,市场对其战略的可持续性始终存有疑虑。

国资的入主,为这一战略意图提供了关键的“制度性保障”和“信用赋能”。其战略价值在于,通过“资本换稳定”的方式,消除了制约公司长期战略落地的最大不确定性。在此基础上,公司的战略定位实现了清晰跃迁:从服务婴幼儿的单一节点,拓展为覆盖“婴童-女性-银发”的全生命周期营养需求闭环。国资背景的加持,使得这一长期且需要持续信任积累的战略,获得了前所未有的稳定性和可信度。

2.信用背书与品牌价值重估:国资入主的核心溢价

在婴幼儿配方奶粉这个对安全性和信任度要求极高的行业,品牌信用是核心竞争壁垒。国资入主为贝因美带来的最直接、最深刻的改变,即在于其品牌信用体系的重构。

此前,尽管贝因美拥有45个新国标注册配方和高于行业巨头伊利的毛利率(2025前三季度贝因美毛利率45%),但控股股东的债务问题如同一片阴云,始终影响着经销商与终端消费者的信心。国资的入主,相当于为贝因美品牌加盖了“政府信用”的印章。这种信用背书直接提升了品牌溢价能力,为其高端产品线(如“爱加”、“菁爱”系列)的市场推广与价格支撑提供了核心保障。消费者对于国资控股企业往往在产品质量、安全合规方面有更高的信任预期,这有助于贝因美在激烈的市场竞争中,尤其是在下线市场与保守型消费者群体中,构建差异化的信任优势。

3.资源获取能力的系统性升级:从“融资求生”到“产业协同”

战略的落地离不开资源的支持。国资入主前,贝因美的资源获取陷入被动局面。金华臻合注入的8.56亿元重整资金,其核心作用正是通过一次性化解控股股东的全部债务,彻底切断风险传导链条,从而显著提升上市公司的资产质量和融资信用。

更为深远的影响在于产业协同资源的打开。国资背景使其更容易对接“健康中国2030”等国家战略,在功能性营养食品的研发、注册及市场准入方面,可能获得政策层面的直接支持与资源倾斜。这种从单纯的市场化融资到“资本+产业+政策”复合型资源获取能力的升级,是战略跃迁得以实现的坚实基础。

结语

站在国资赋能的新起点上,贝因美的未来图景逐渐清晰。

在头部格局稳固的市场中,重整后贝因美的差异化路径在于:以国资信用为“锚”,提升品牌信任基准;以羊奶粉和全家营养为“矛”,开辟细分增长赛道;以稳定的治理和修复的财务为“盾”,保障战略的长期执行。其目标并非在整体市场份额上短期内超越巨头,而是在特定的产品线、消费人群和区域市场上建立相对优势,实现有质量的增长。

展望未来,一个摆脱了股东层面掣肘、背靠国资大树、战略清晰的贝因美,无疑拥有了更广阔的想象空间。它的未来,不仅在于能否在婴配粉的红海中守住阵地,更在于能否成功将“全家营养”的故事讲好,在银发经济的蓝海中开辟出新天地。这条路依然充满挑战,但至少,那层笼罩其上空多年的阴云已经散去,新的航程,已然鸣笛启航。