当房地产红利消退、流量格局重构、行业竞争进入存量深水区,定制家居行业的线下渠道正经历一场前所未有的结构性大洗牌。

范居士独家梳理欧派、索菲亚、志邦、尚品宅配、金牌、好莱客、我乐、顶固、皮阿诺九大上市企业2025年全年门店数据与门店业绩表现发现:头部普遍收缩、腰部两极分化、少数逆势扩张,行业彻底告别“跑马圈地”,迈入以质代量的精耕新时代。

7减2增,行业进入渠道优化深水区

2025年,九大定制家居上市企业门店数量呈现“七家收缩、两家增长”的鲜明格局,粗放扩张时代正式落幕。

整体来看,2025年定制家居行业渠道战略出现根本性转向:不再追求门店数量的绝对增长,而是通过新开与关闭并行,淘汰低效门店、优化优质网点、升级店态模型,渠道健康度取代渠道规模,成为企业核心考核指标。

门店增减直接决定终端表现

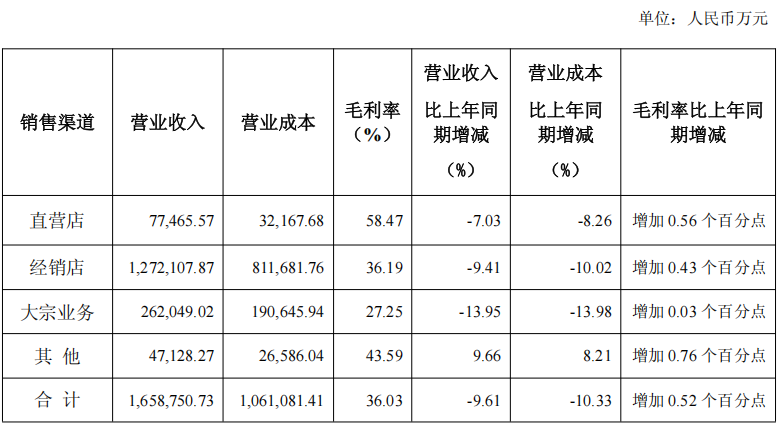

欧派家居2025年直营店实现营业收入7.75亿元,同比下降7.03%,毛利率58.47%,较上年同期增加0.56个百分点;经销店实现营业收入127.21亿元,同比下降9.41%,毛利率36.19%,较上年同期增加0.43个百分点。尽管直营与经销门店数量均出现收缩,但通过淘汰低效网点、优化渠道结构,两大零售渠道的毛利率均实现逆势提升,渠道运营质量显著增强。

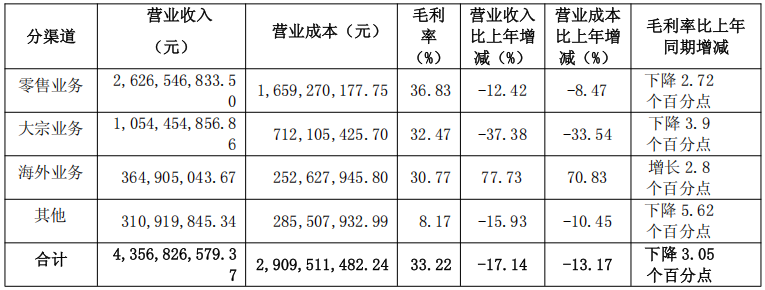

志邦家居2025年零售业务实现营业收入26.27亿元,零售渠道毛利率36.83%。公司通过大规模关闭低效经销门店,主动收缩渠道规模,虽然营收有所下滑,但零售端仍维持较高盈利水平,渠道结构进一步聚焦优质网点。

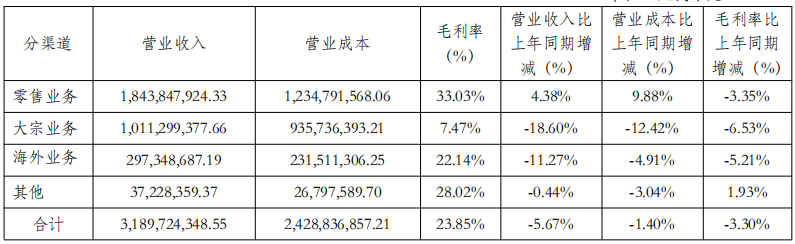

金牌家居2025年零售业务实现营业收入18.44亿元,同比增长4.38%,零售渠道毛利率33.03%,较上年下降3.35个百分点。在行业整体承压背景下,公司依托新零售四级店态转型,零售端实现逆势增长,成为少数零售收入正增长的企业。

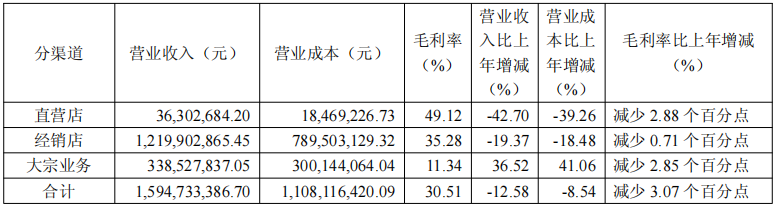

好莱客2025年直营店实现营业收入3.63亿元,同比下降42.70%,毛利率49.12%,较上年同期减少2.88个百分点;经销店实现营业收入12.20亿元,同比下降19.37%,毛利率35.28%,较上年同期减少0.71个百分点。尽管全年门店数量逆势扩张,但直营与经销渠道营收均出现不同程度下滑,毛利率也同步承压,渠道扩张与终端消化的匹配度仍待提升。

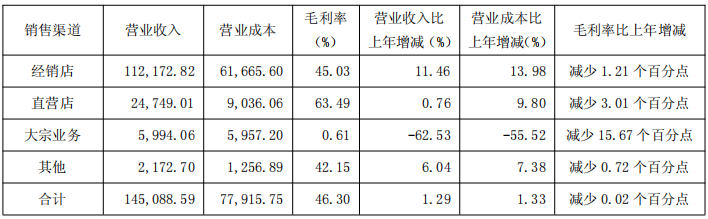

我乐家居2025年经销店实现营业收入11.22亿元,同比增长11.46%,毛利率45.03%,较上年同期减少1.21个百分点;直营店实现营业收入2.47亿元,同比增长0.76%,毛利率63.49%,较上年同期减少3.01个百分点。尽管毛利率略有回落,但两大零售渠道营收均实现正增长,在行业整体承压背景下展现出强劲的终端韧性,高毛利、高店效的高端零售优势依然稳固。

头部收缩、腰部分化,战略截然不同

1.头部阵营:主动瘦身,强者恒强

欧派家居:-468家,战略优化稳大盘

2025年欧派门店总量净减468家,其中主品牌-411家、欧铂丽-93家、欧铂尼-182家,仅铂尼思与其他品牌小幅净增。

关店并非衰退,而是经销商体系深度优化:关闭低效、亏损网点,聚焦大家居门店升级,强化经销帮扶与城市运营,确保单店产出与渠道质量稳步提升,巩固行业龙头地位。

索菲亚:-55家,多品牌动态平衡

全年净关店55家,整体波动极小,呈现“一主三辅”稳健调整:索菲亚主品牌+50家,夯实基本盘;米兰纳-53家、司米-38家、华鹤-14 家,子品牌结构性优化。

索菲亚坚持零售为核心、多品牌协同,渠道布局向分销店、社区店、全案交付中心转型,精准覆盖存量翻新与下沉市场,追求渠道价值最大化。

志邦家居:-417家,大刀阔斧汰弱留强

全年净减少417家,是九大企业中收缩力度最大的品牌。其中厨柜-171家、衣柜-245家,仅木门墙板微增3家。

其背后的核心逻辑应该是砍掉低效经销网点,集中资源做强优质零售门店,从“规模优先”转向“盈利优先”。值得注意的是,志邦在2026年年初完成品牌焕新升级,全新的品牌定位与终端形象,也预示着其终端渠道将迎来新一轮的提质升级,未来门店的结构与运营效率有望进一步优化。

2.腰部阵营:冰火两重天,有人收缩有人突围

尚品宅配:-196家,轻资产渠道转型

全年净关店196家,其中加盟店-186家、直营店-10家。

尚品依托自营整装云+线上引流,走轻资产、高周转路线,关闭低效传统门店,大力发展“1+N”小店模型与社区店,渠道结构持续轻量化、高效化。

金牌家居:-19家,新零售口径切换

因2025年6月门店统计口径从品类专区转为新零售四级店态,全年仅净减19家:零售窗口店-119家,家装渠道店+82家、社区店+12家。

战略重心转向零售窗口店、家装选材店、共享大店、社区店立体化网络,适配流量碎片化与整装崛起趋势,零售端逆势增长。

好莱客:+203家,逆势扩张的少数派

全年净增203家,是九大企业中增长最多的品牌:经销商门店+209家,仅直营店-6家。

好莱客2025年坚定推进大家居战略下沉,将经销门店重点布局至三四五线及县域市场,依托多品类集成与轻量化店态模型挖掘下沉市场增量,成为行业收缩周期中少数实现门店逆势扩张的品牌。

我乐家居:+65家,高端定位稳中有进

我乐家居顺应卖场品类融合趋势、落地一体化大店模式,自2025年起将门店统计口径由按品类分类调整为多品类综合店口径。按原统计口径,公司2025年门店净增65家。

按新口径统计,门店数量净值依旧保持正向增长,全年净增22家,其中经销商门店净增23家,直营门店减少1家。

在行业普遍收缩的背景下,我乐家居坚持高端定位+设计师渠道+大店模型,依靠高毛利、高店效支撑稳健开店,终端运营质量持续提升。

门店加减法背后的行业真相

1.从“拼数量”到“拼质量”,坪效为王

过去“开得越多赚得越多”的逻辑彻底失效。2025年几乎所有企业都在关小店、开大店、关亏店、扶赚店,核心目标从“覆盖广度”转向单店坪效、盈利能力、运营健康度。

2.从“粗放扩张”到“精准下沉”

一二线城市饱和、竞争白热化,县域及下沉市场成为确定性增量。好莱客、我乐逆势扩张,重点均在低线城市;头部企业收缩一线、加固二三线,渠道下沉从“可选项”变成“必答题”。

3.从“单一门店”到“全域店态”

传统专卖店加速退场,大家居综合店、整装馆、社区店、窗口店、家装选材店等多元店态崛起。门店不再只是卖货,而是体验中心、交付中心、流量入口三位一体,适配整装、局改、旧改新需求。

而这对经销商意味着什么?

首先肯定是淘汰加速。一些缺乏运营能力、低客流、低转化的门店将持续被清退,躺赚时代一去不返。其次是能力升级。企业对经销商的获客、设计、交付、服务要求全面提高,单店综合竞争力决定生死。再者,这种趋势将来带模式重构,助推经销商积极拥抱整装、社区、线上引流、老客复购,从“等客上门”转向“主动获客”。

写在最后

2025年的门店数据,是定制家居行业转型阵痛的真实写照。关店不是衰退,是主动优化;开店不是盲目扩张,是精准卡位;数量不再是面子,质量才是里子。

行业正在经历一场从规模到效益、从扩张到精耕、从产品到服务的深刻革命。短期阵痛过后,留下来的必将是渠道更健康、运营更高效、竞争力更强的优质企业与优质经销商。存量时代,精耕者胜,提质者强。这就是2025年定制家居渠道变革给出的最终答案。