投资要点:

国内市场:据乘联会统计,公司国内乘用车零售销量市占率2022/2023年为8.8%/12.5%,2024年4/5月为16.4%/15.7%。2024年Q1,比亚迪国内推出荣耀版车型,5月发布DMi5代技术,并在秦L和海豹06搭载,预计后续更多新车型将搭载该技术,有助提升公司国内市占率。

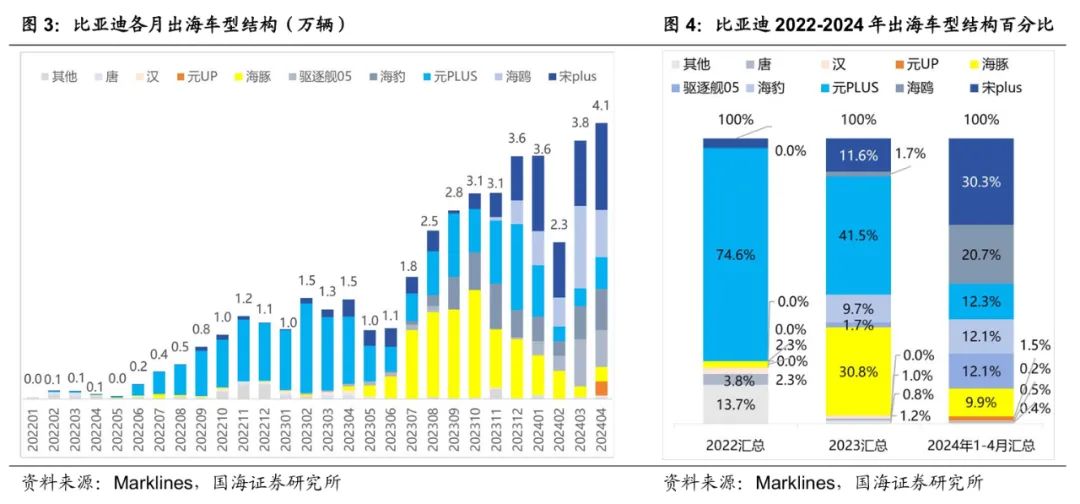

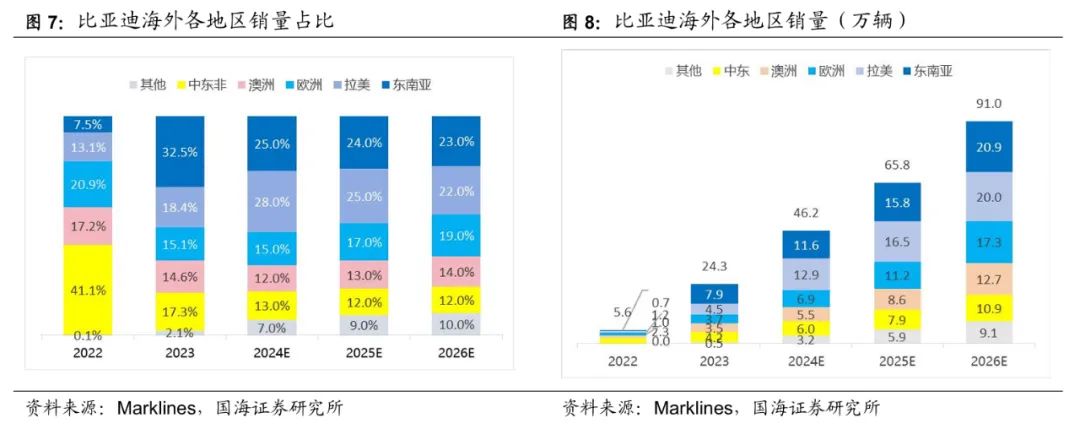

海外市场:伴随新车型在海外市场的导入,公司海外业务或加速扩张。据Marklines统计,公司2022年海外市场最先以中东非、欧洲及澳洲为主,对应的海外销售结构占比分别为41%/21%/17%,主力车型为元PLUS,占海外销售的74.6%。2024年1-4月,拉美、东南亚、欧洲地区的海外销售结构占比分别为36.1%/23.7%/15%。随着新车型快速导入,宋plus、海鸥、驱逐舰05等接棒元Plus快速上量。

风险与挑战:针对中国电动化的崛起,欧盟、巴西等通过相应贸易手段,抑制中国电车出口。欧盟从2024年7月5日起对中国电动汽车征收临时关税;巴西政府2024年1月起逐步恢复对新能源汽车征收进口关税。

应对措施:针对海外贸易壁垒挑战,公司加速海外基地建设。2023年7月4日,比亚迪将在巴西卡马萨里市设立由三座工厂组成的大型生产基地综合体;2024年1月30日,比亚迪与匈牙利塞格德市政府正式签署比亚迪匈牙利乘用车工厂的土地预购协议;2024年1月25日,比亚迪乌兹别克斯坦工厂正式启动。

海外预测:预计2024-2026年公司海外乘用车销量46.2/65.8/91.0万辆,同比增速+90.5%/+42.3%/+38.3%。公司在海外市场开疆扩土, 2022-2023年海外乘用车销量分别为5.6/24.3万辆,2024年1-4月乘用车累计出口13.9万辆,同比+159.4%。随着新车型在海外市场推出,及海外工厂建设投产,预计2024-2026年公司海外乘用车销量46.2/65.8/91.0万辆,同比增速为+90.5%/+42.3%/+38.3%。

盈利预测和投资评级

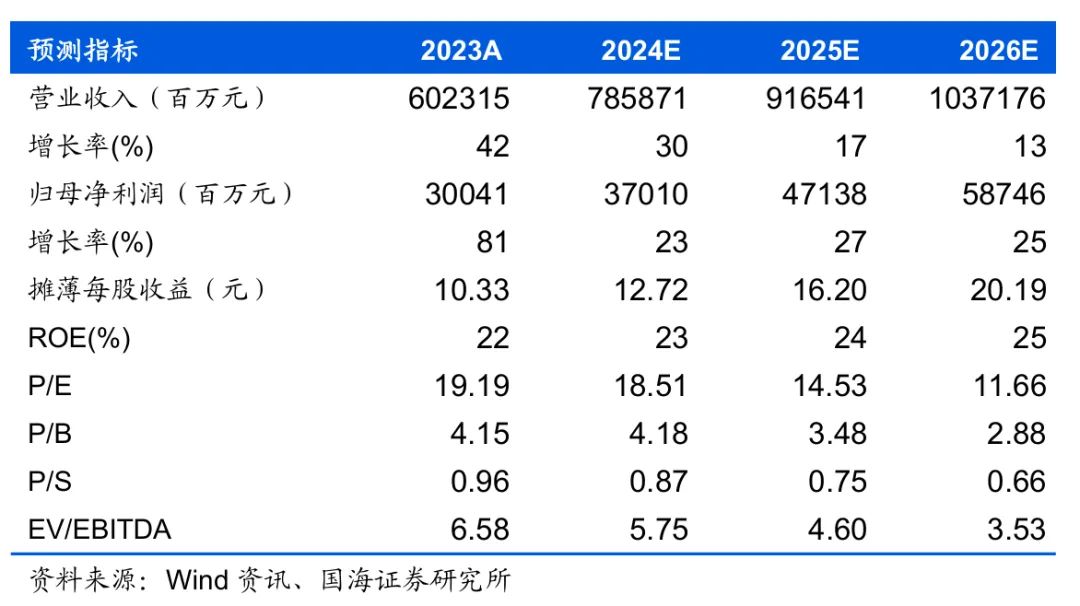

公司海外拓展加速,新车周期开启。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展。公司出海加速,国内市占率份额持续提升。预计公司2024-2026年实现业务收入7,859、9,165、10,372亿元,同比增速为30%、17%、13%;实现归母净利润370.1、471.4、587.5亿元,同比增速为23%、27%、25%;EPS为12.7、16.2、20.2元,对应当前股价的PE估值分别为19、15、12倍。鉴于公司新品周期开启、海外扩张加速,维持“买入”评级。

风险提示

汽车(新能源汽车)销量增速不及预期;新能源汽车行业竞争加剧风险;海外市场贸易政策风险;细分市场竞争加剧风险;智能化发展进度不及预期。

比亚迪盈利预测表:

1、海外市场分析

1.1、海外整体汽车市场分析

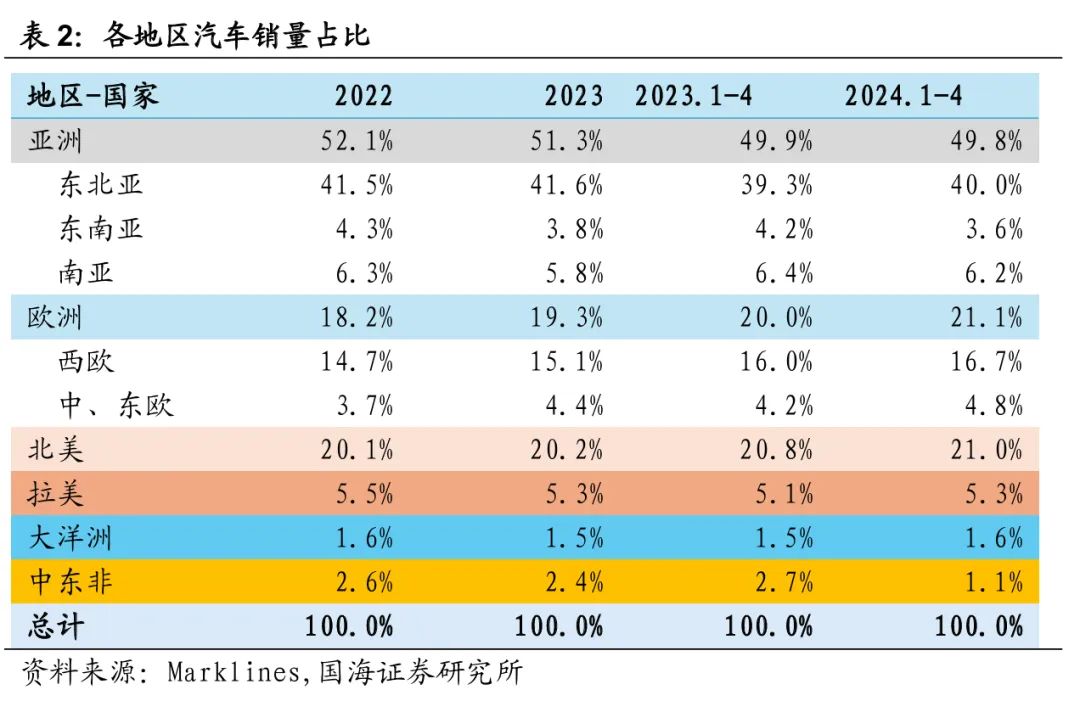

海外汽车市场总量及地区结构:据Marklines统计,全球汽车市场总量,2022/2023年在7,900-9,000万辆左右(包含皮卡及商用车),几大汽车市场来看,亚洲、欧洲、北美合计占比90%以上。2023年至2024年以来(截至4月),全球汽车市场几大地区基本呈增长趋势。

从国家维度看,中国汽车整体销售市场在2023年销售了3,000万辆左右,日本470万辆左右,韩国170万辆左右。美国汽车市场在2023年销售了约1600万辆,2024年1-4月同比维持正增长。欧洲总量也呈同比提升趋势,2023年销售了1,708.2万辆,同比+18.1%,2024年1-4月累计588.3万辆,同比+9%。

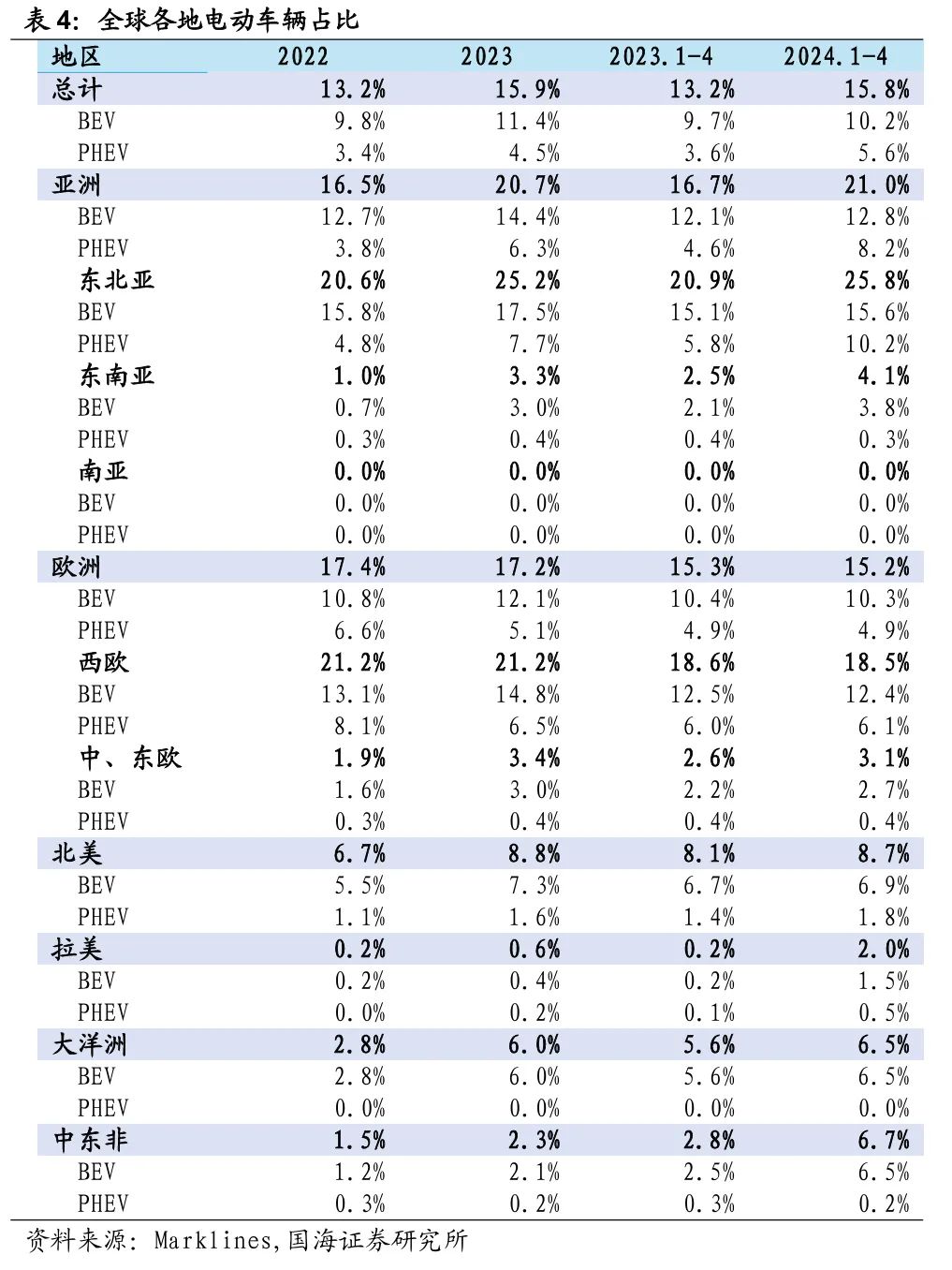

海外市场电动化率增长趋势不变:总体来看,全球电动化率提升趋势不变。1)据Marklines统计,2023年全球电动化率15.9%,较2022年+2.7pct。2)2024年1-4月渗透率15.8%,较2023年同期+2.6pct。全球几大市场来看,2024年亚洲的电动化渗透率最高,2024年1-4月提升至21%;1)东北亚地区渗透率达25.8%。2)东南亚地区渗透率增长也较快,2024年1-4月渗透率达4.1%,较2023年同期+1.6pct。其次为欧洲,短期受2024年初电车补贴退坡影响波动,长期电动化趋势不变。2024年1-4月欧洲电动化渗透率15.2%,较2023年同期-0.1pct。其次为北美和大洋洲,二者渗透率均呈提升趋势。2024年1-4月,北美和大洋洲电动化渗透率分别为8.7%/6.5%,较2023年同期分别+0.6pct/+0.9pct。

1.2、海外电车补贴政策

2、比亚迪海外拓展分析

2.1、比亚迪海外市场开拓情况

2023年,比亚迪新能源汽车销量超300万辆,足迹覆盖全球六大洲,遍布70多个国家和地区的400多个城市,布局海外销售网络,持续丰富产品矩阵。

2.2、比亚迪海外产能

海外建设持续推进:2022年9月8日,比亚迪汽车泰国有限公司与WHA伟华集团大众有限公司签约,正式签署土地认购、建厂相关协议。标志着比亚迪全资投建的首个海外乘用车工厂正式在泰国落地,企业全球化进程开启崭新篇章。

2023年7月4日,比亚迪将在巴西卡马萨里市设立由三座工厂组成的大型生产基地综合体,总投资额达30亿雷亚尔(折合人民币约45亿元),此举进一步推动比亚迪的全球化进程。在巴西打造大型生产基地综合体是比亚迪在美洲市场发展的重要里程碑。

2024年1月25日,比亚迪乌兹别克斯坦工厂正式启动。该工厂由比亚迪与乌兹别克斯坦本土汽车制造商UzAuto(Uzavtosanoat JSC)合资建设,选址于吉扎克州,后续将生产驱逐舰和宋两款畅销车型。

2.3、比亚迪海外销量及结构

地区结构看,2024年1-4月拉美、东南亚占比较高,其次是欧洲及中东非:据Marklines统计,2024年1-4月由于巴西关税调整,拉美占比提升至首位,达36.1%,主要以巴西为主达33.6%。另外有智利、乌拉圭等。2024年1-4月东南亚占比排第二名,以泰国、新加坡、马来西亚为主。欧洲2023/2024年1-4月占比均在15%左右,中东排至第四名,13.4%。

新车快速导入海外市场,宋plus、海鸥、驱逐舰05等接棒元Plus上量:据Marklines统计,2022、2023年出口车型主要以元PLUS(ATTO 3)、海豚为主,合计占比超70%。2024年1-4月新车占比开始提升,超10%的有:宋PLUS、海鸥、元PLUS、海豹、驱逐舰05。元UP 2024年4月开始出口,首月超2,000辆。

3、公司海外发展预测及风险

3.1、公司海外发展挑战

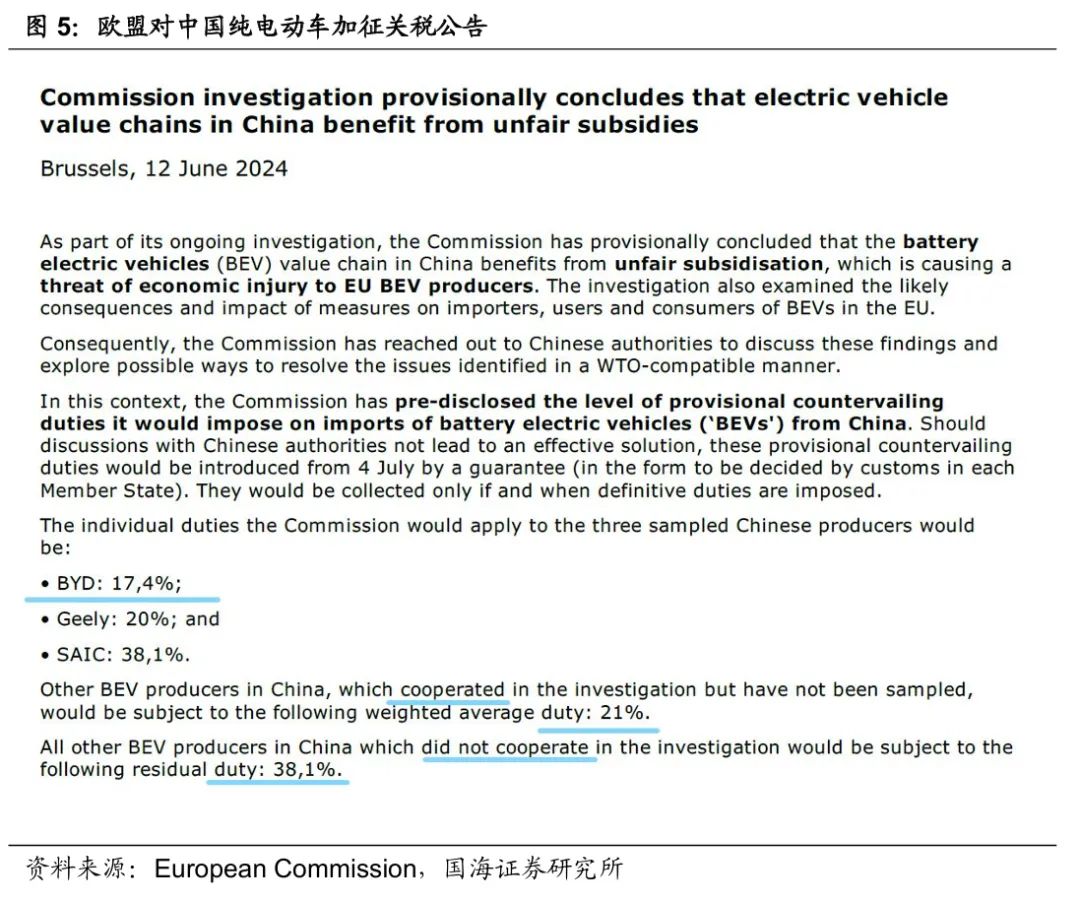

2023年9月13日,欧盟宣布展开对中国电车的反补贴调查,预计将从2024年7月5日起对中国电动汽车出口加征临时关税。核心内容是中国政府是否对中国汽车厂商提供补贴,以评估欧盟是否需要征收惩罚性关税。同年10月,确定选择比亚迪、上汽集团和吉利汽车三家中国车企启动反补贴调查。欧盟委员会的调查文件称,在2024年4月11日前对比亚迪、吉利、上汽进行核查访问,欧盟委员会预计将从7月5日起对中国电动汽车征收临时关税。

巴西政府2024年1月起逐步恢复对新能源汽车征收进口关税。 2023年11月23日,巴西正式公布新能源汽车进口关税税率和免税配额,企业在2026年6月30日之前,仍可在配额范围内享受进口免税。2024年1月、2024年7月、2025年7月、 2026年7月四个时间段,插电式混合电动车税率分别为12%、20%、28%、35%。纯电动车,分别为10%、18%、25%和35%。

比亚迪欧洲加征关税率好于预期,预计影响不大:

事件:2024.6.12,欧盟委员会发布公告,暂时认定中国电动车价值链受益于不公平补贴,对欧盟电动车生产商造成经济损害威胁。预先披露对从中国进口的电动车征收临时反补贴税措施,临时反补贴税将从7月4日起通过担保(形式由各成员国海关决定)征收。

比亚迪加征关税17.4%,好于预期(20%-30%),影响相对可控。欧洲委员会将对三家被抽样的中国车企的纯电动车加税:比亚迪17.4%、吉利汽车20%、上汽集团38.1%;未被抽样的中国纯电动车企,对配合调查的生产商征收加权平均税率21%,未配合调查的生产商征收38.1%税率。比亚迪被征收关税幅度处于较低水平,好于预期(20%-30%)。

2024年1-4月为止,欧洲占公司出海总量比例不大(15%,第3大市场),影响不大。公司在欧洲市场销量稳步增长,但在比亚迪海外销量中,欧洲地区2023/2024年(截至1-4月)占比均在15%左右,因此关税带来的挑战对整体业务影响较小。

公司海外建厂快速推进,欧洲工厂投产后有望减轻关税压力。2023年12月22日,比亚迪宣布将在匈牙利赛格德市建设一个新能源汽车整车生产基地;2024年1月30日,比亚迪与匈牙利塞格德市政府正式签署比亚迪匈牙利乘用车工厂土地预购协议。

3.2、比亚迪海外销量预测

随着公司逐渐推出海外新车型,以及海外工厂的快速建设,预计公司海外销量持续提升:2022/2023年海外乘用车销量5.6/24.3万辆。2024年5月公司海外乘用车销售3.75万辆,同/环比分别为+267.5%/-8.6%。随着新车型在海外市场推出,及海外工厂建设投产,预计2024-2026年公司海外乘用车销量46.2/65.8/91.0万辆,同比增速为+90.5%/+42.3%/+38.3%。

3.3、比亚迪海外销量结构预测

车型结构:预计宋plus、海鸥、驱逐舰05等上市销量占比上升。2022/2023年元PLUS(ATTO 3)、海豚为销售主力车型。预计2024年新车型销量将逐渐提升,如宋plus、海鸥、驱逐舰05等。

地区结构看,随泰国、印度尼西亚产能扩大东南亚占比有望继续扩大。2024年泰国、以及后续印度尼西亚投产预计将进一步扩大东南亚市场占比。2024年新能源皮卡首发墨西哥以及后续巴西投产等因素,预计拉美地区占比也将有所提升。欧洲额外关税带来不确定因素,但匈牙利建厂有望继续保持欧洲地区占比稳定。

4、投资建议

公司海外拓展加速,新车周期开启。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展。公司出海加速,国内市占率份额持续。预计公司2024-2026年实现业务收入7,859、9,165、10,372亿元,同比增速为30%、17%、13%;实现归母净利润370.1、471.4、587.5亿元,同比增速为23%、27%、25%;EPS为12.7、16.2、20.2元,对应当前股价的PE估值分别为19、15、12倍。鉴于公司新品周期开启、海外扩张加速,维持“买入”评级。

风险提示

风险提示:1)汽车(新能源汽车)销量增速不及预期;2)新能源汽车行业竞争加剧风险;3)海外市场贸易政策风险;4)细分市场竞争加剧风险;5)智能化发展进度不及预期。