01

基本情况

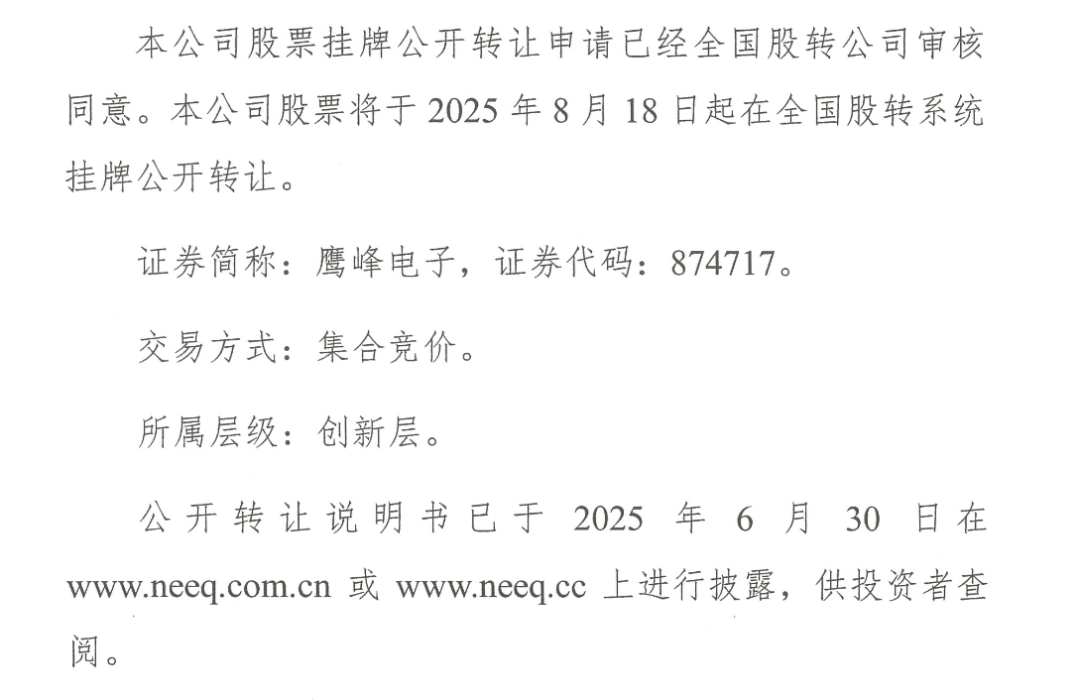

2025年8月18日,上海鹰峰电子科技股份有限公司在新三板挂牌,证券代码为874717,所属层级为创新层。

本次挂牌的主办券商为国泰海通,律所为北京大成律师事务所,会所为立信会计师事务所(特殊普通合伙)。

鹰峰电子主要做的是被动元器件,即电容、电感、母排、电阻等。

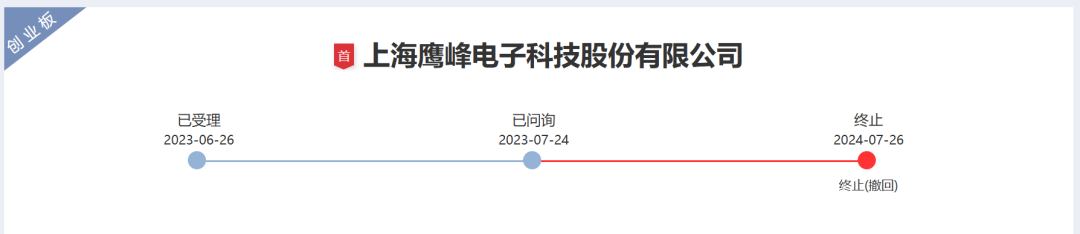

早在2023年,鹰峰电子曾冲击创业板,历经3轮问询,最后以撤材料告终。

翻看鹰峰电子的问询记录,业绩增长的持续性问题是监管重点关注的问题。

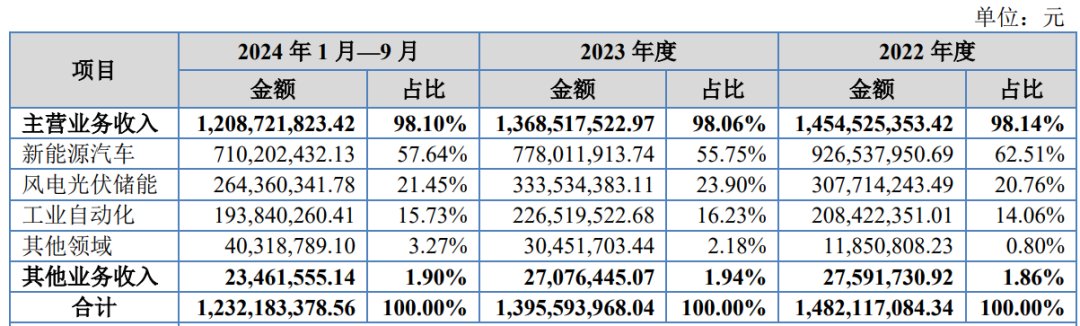

鹰峰电子的产品主要用于新能源汽车、风电光伏领域,其中,比亚迪作为鹰峰电子的第一大客户,在创业板审核期间为公司贡献了超40%的收入。

目前,比亚迪仍然是公司的第一大客户,不过收入贡献有所降低,2023年占31.99%。比亚迪贡献收入的降低,使公司2023年的业绩出现了小幅的下滑。鹰峰电子在其他领域的收入在2022年-2024年9月均实现小幅的增长。

此次挂牌新三板,鹰峰电子的IPO目的地显然是北交所。从业务和业绩两个关键点来看,鹰峰电子没有特别突出问题。

02

IPO六要素

一、业务

公司主营电力电子被动元器件,产品包括电容、电感、母排、电阻等。

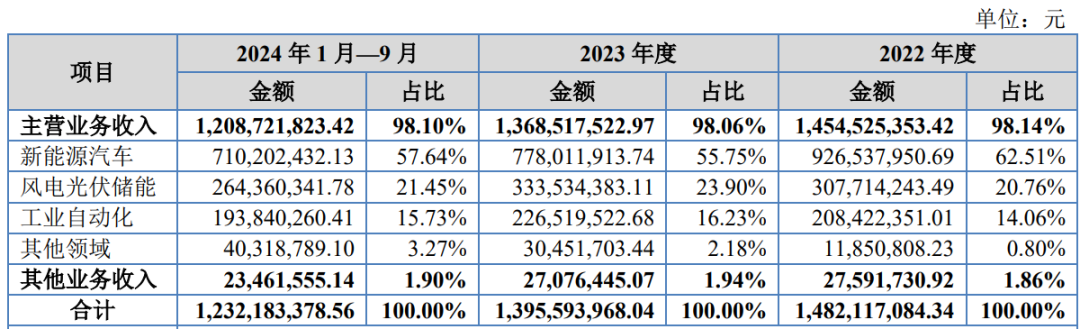

公司产品主要的应用领域为新能源汽车,其次是风电光伏储能及工业自动化领域。

以下为公司按领域分的收入构成:

在新能源汽车领域中,公司主要为比亚迪供应产品,具体为车规级薄膜电容、车规级升压电感、车规级母排等产品。

除比亚迪外,公司在新能源领域的客户还有华为、赛力斯、博格华纳、雷诺集团、联合动力、小鹏等。

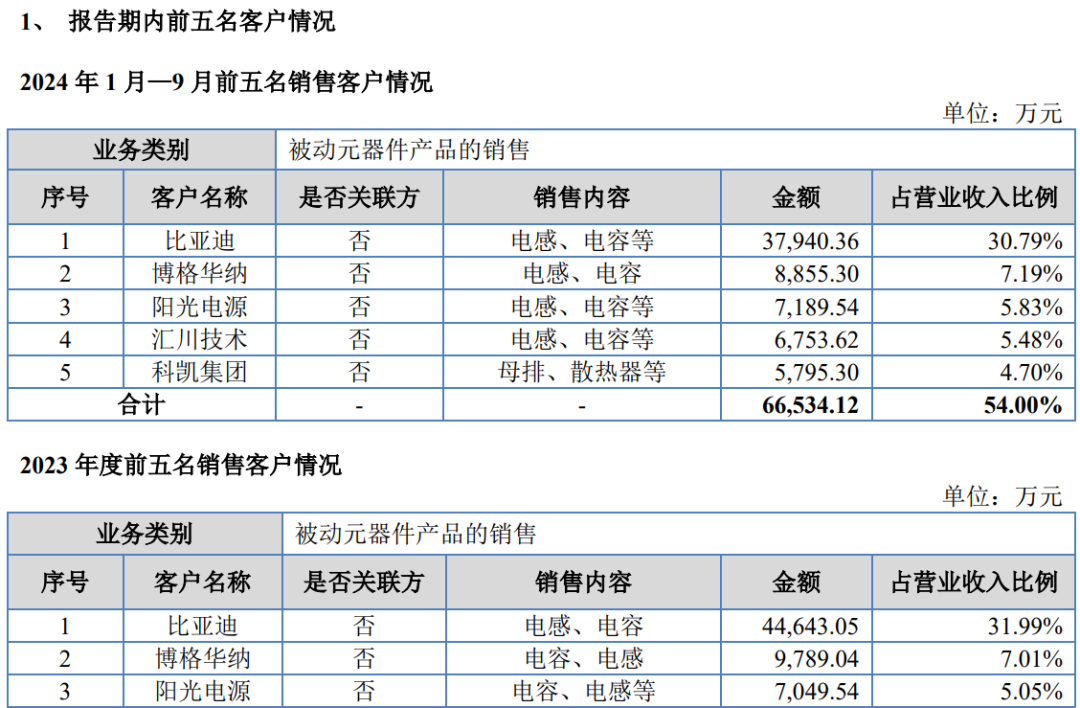

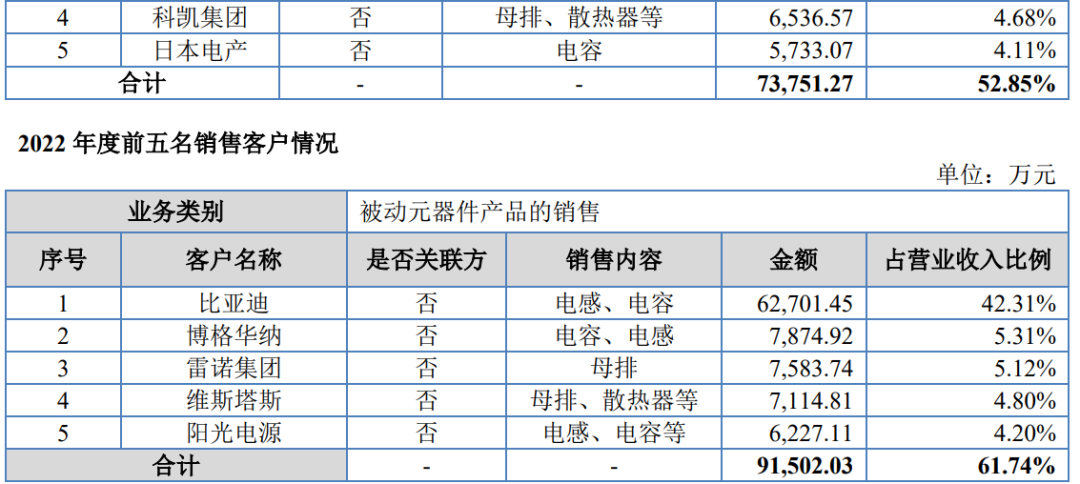

报告期内,前五大客户为公司贡献的收入分别为61.74%、52.85%及54.00%,其中比亚迪为公司贡献分别贡献了42.31%、31.99%、30.79%,可见公司与比亚迪的绑定非常深。

公司客户情况如下:

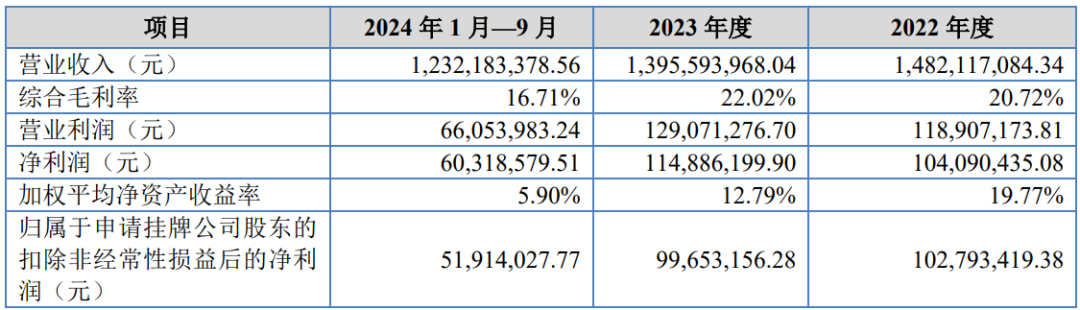

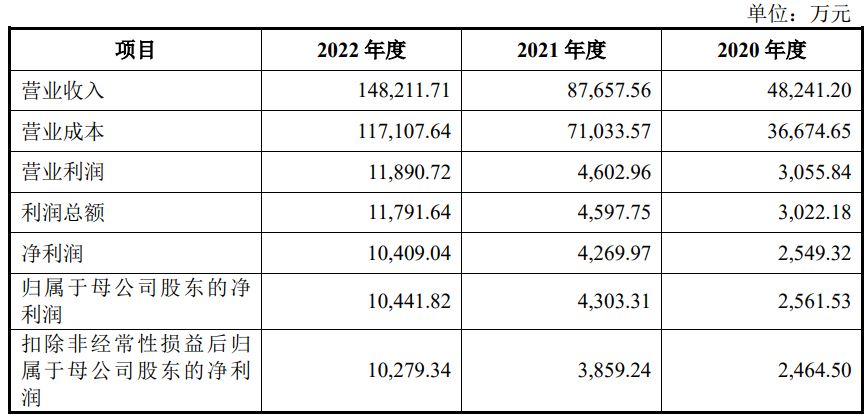

二、业绩

2022年-2024年9月,公司业绩出现小幅的收缩。公司业绩爆发是在2022年,当年营收接近翻倍,利润增幅接近3倍。

公司2022年业绩大爆发的主要原因公司配套新能源汽车行业的快速发展。2023年的收入下滑,也是因为新能源汽车领域收入的下滑。从客户上看,公司主要客户为比亚迪、博格华纳、日产自动车、汇川技术等整车厂或汽车零部件一级供应商,从前五大客户收入来看,比亚迪的超大量采购是推动公司2022年业绩爆发的关键原因。

三、规范性

根据公开转让说明书,公司未有重大诉讼情况,也未有重大行政处罚情况。

四、独立性

1、关联交易

根据公开转让说明书,公司暂无经常性关联交易情况的发生。

2、同业竞争

根据天眼查、公开转让说明书等数据,公司控股股东、实际控制人未拥有与公司业务相似或处于同一行业的企业。

五、持续性

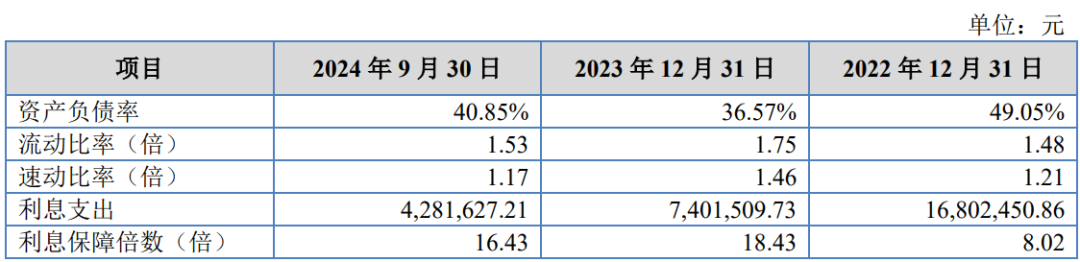

1、偿债能力

2022年-2024年9月,公司资产负债率分别为49.05%、36.57%、40.85%,负债比例不算太高。流动比率与速动比率处于正常范围内。

另外,公司经营活动产生的现金流量净额分别为7,120.93万元、11,508.23万元、4,098.88万元,表现良好。

2、行业

被动元器件是电子电路的基石,而电子电路又是电气化设备的基础,所以被动元器件行业的发展是较为稳定的,下游应用市场十分广泛。

看被动元器件企业的发展,核心在于看其产品的应用领域。

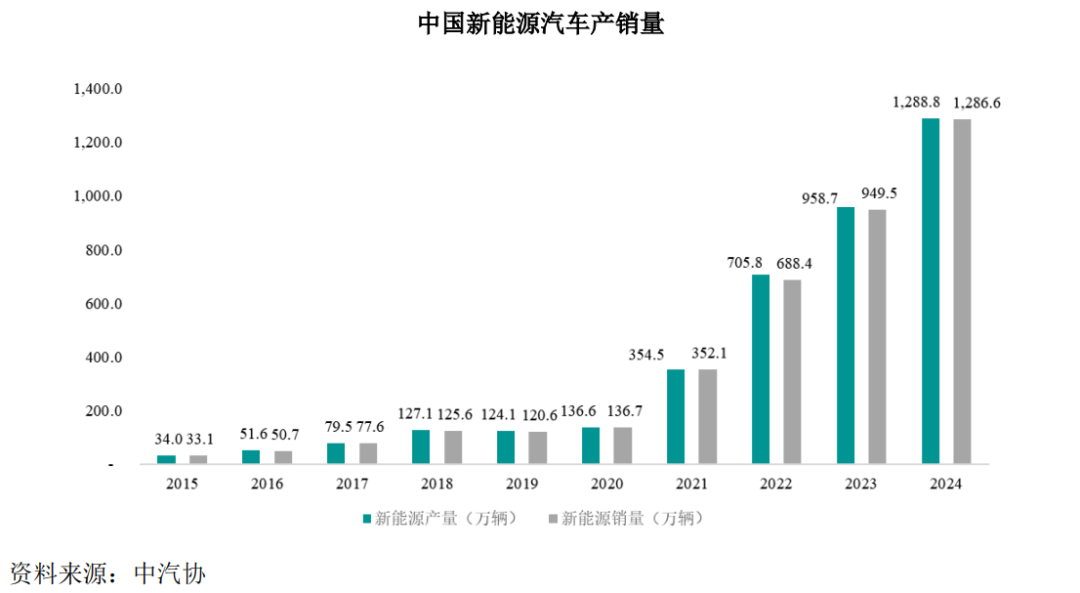

公司产品主要用于新能源汽车、风电光伏等领域,均属于国家重大支持的行业,前景较好。

具体来看,我国新能源汽车销量从2021年开始,实现规模的快速扩大,目前渗透率超40%。

在用电需求持续的攀升以及电力行业脱碳的大背景下,风电、光伏的新增装机量呈现波动向上态势,其对于被动元器件的需求也较为稳定。

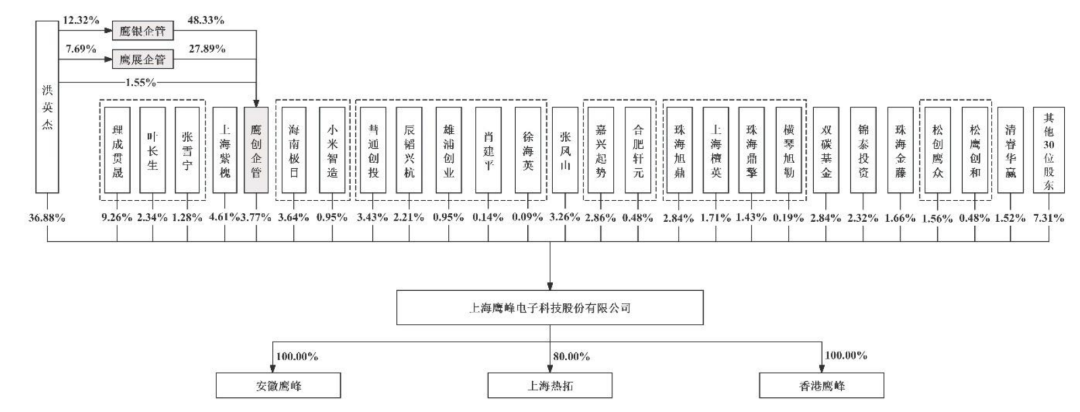

六、股权

洪英杰现直接持有公司36.88%的股份,同时通过鹰创企管间接控制公司3.77%的表决权,合计控制公司40.65%的表决权,为公司控股股东及实际控制人。

特别说明:因企业尚未申报,公开信息有限,待企业IPO申报后我们再做进一步解读