2026年4月30日,成都超纯应用材料股份有限公司(简称“超纯股份”)将接受上交所主板上市委审议,拟募资11.25亿元,用于扩产及补充流动资金等项目。

《摩斯IPO》注意到,超纯股份在账上货币资金高达2.74亿元、现金及等价物达5.02亿元的情况下,IPO前夕仍突击分红5000万元,实控人柴氏兄弟分得约3731.5万元。

超纯股份的客户与供应商集中度风险突出,2025年前五大客户销售占比升至89.65%,其中客户A、B合计贡献超60%营收且均为公司股东,关联销售占比超32%;同时向核心供应商珂玛科技的采购占比突破50%,而珂玛科技为直接同行。

此外,超纯股份应收账款持续攀升,2025年上半年余额占营收比重达103.27%,坏账准备两年半激增近5倍,期后回款率仅67.20%,约三成营收“打白条”。

同时,公司研发费用率长期低于行业均值,董秘兼财务总监曾与IPO签字会计师共事多年,审计独立性存疑。深耕半导体涂层二十年,超纯股份营收规模仍不足5亿元,先进制程收入占比仅约10%。

???

1 填不满的应收账款,临阵分红5000万?

据招股书数据显示,2023年至2025年,超纯股份营业收入从1.69亿元增长至4.96亿元,年均复合增长率高达71.25%;归母净利润由0.65亿元增至1.85亿元,2025年同比增速高达122.72%。从2022年至2024年看,营收分别为1.36亿元、1.69亿元和2.57亿元,年均复合增长率亦达到37.23%。

值得注意的是,超纯股份利润增速长期滞后于营收增速。以2022年至2024年计,扣非净利润年均复合增长率为23.33%,较营收增速低了近14个百分点。2023年至2025年扣非净利润分别为 0.66亿元、0.86亿元和 2.04亿元,年均复合增长率为 75.11%。

另一方面,2023年至2025年,超纯股份向前五大供应商的采购占比从54.05%持续攀升至79.44%。而核心供应商珂玛科技更是占据了绝对份额,2022年至2025年上半年,公司向珂玛科技的采购金额占比分别为29.88%、33.75%、48.47%和52.03%,2025年上半年已实质性突破50%的“重大依赖”线。

珂玛科技本身2025年营收达10.73亿元、体量远超超纯股份的半导体零部件制造企业,与超纯股份在特殊涂层零部件领域存在重叠,而超纯股份超过一半的关键原材料依赖这家同行。供应链命脉掌握在同行竞争者手里,这一局面的风险高度集中。一旦珂玛科技在产能紧张时优先保证自身生产或向其他客户供货,超纯股份的生产交付能力将面临直接冲击。

此外,2023年至2025年,超纯股份应收账款账面余额分别为 1.01亿元、1.84亿元、2.52亿元,应收账款余额的复合增速高达48.52%,超过同期营收增速近11个百分点。应收账款占营收的比重从2022年的61.30%一路上扬至2024年的71.80%,2025年上半年更一度突破100%,达到103.27%。

以2025年上半年数据为例,超纯股份当期全部营收加在一起,都填不满应收账款产生的窟窿。销售收入几乎完全依赖于赊销,大量资金沉淀在客户账户中,形成典型的“纸面富贵”。

超纯股份应收账款周转率从2022年的1.99次/年骤降至2024年的1.80次/年,2025年为2.27次,而行业均值普遍在2.5至3.5次之间。坏账准备分别为 1118.14 万元、2824.75 万元、4481.79 万元,账面价值分别为8 9 6 4.7 8 万元、1.56亿元、2.07亿元。坏账准备两年半内激增近5倍,2025年上半年期后回款率仅有67.20%。这一系列数字组合在一起,指向一个令人不安的真实性信号,公司的“营收扩张”是否更多来自账期放宽而非技术议价能力?

更加值得注意的是,除应收账款高企外,超纯股份资金状况与募资需求亦存在错位,截至2025年12月末,公司账面货币资金高达2.74亿元,且没有任何长短期借款。账面现金及等价物更是高达5.02亿元,占总资产比例为46%。

然而,超纯股份却计划募集11.25亿元,这笔金额远超其同期7.3亿元的净资产规模,也数倍于2024年全年2.57亿元的营业收入。更令人费解的是,在现金如此充裕的情况下,募资计划中仍包含1.2亿元的“补充流动资金”项目,被市场普遍质疑为“过度融资”。

另外,就在上市申报前夕的2023年10月,超纯股份还实施了一次高达5000万元的现金分红,实控人柴氏兄弟从中获得约3731.5万元。这种“账上有钱,IPO前夕分红,却在市场募资的逻辑链条,也是“老套路”了。

??近9成收入来自前五大客户,深耕二十年营收规模不足5亿

2024年3月,比亚迪通过转让的形式 6000万元的价格,入股超纯股份,获持4.90%的股权,成为第四大股东。

而第一大客户客户A子公司投资的北京诺华资本投资管理有限公司所担任执行事务合伙人的集电产投持有超纯股份3.37%股份。

值得一提的是,2022年6月,北京诺华资本管理的集电产投入股超纯股份后,公司向客户A的销售额同比暴涨了189.35%,时间节点的高度重合难免有“以股换单”的市场联想。

此外,据招股书披露,客户B及其控制的正海缘宇持有超纯股份的股权比例超过5%,构成关联方。2023年至2025年,客户B为发行人前五大客户,不难发现,超纯股份客户B为中微公司(688012.SH),并持有发行人4.58%股份。

从客户结构来看,2022年至2025年,超纯股份向前五大客户的销售收入占比分别为82.45%、86.17%、86.19%和89.65%,客户集中度持续攀升。2023年至2025年,超纯股份向客户A、客户B销售占比合计分别为 46.41%、69.74%、64.79%。仅客户A与中微公司的合计营收占比就一度超过60%。超纯股份从某种程度上讲是“两大客户的附属配套工厂”,其绝大部分销售收入来自于前两个客户。

而问题不在于两个大客户的集中度高,而在于它们同时还是公司关联方。中微公司在2022年6月连同正海缘宇合计出资4000万元入股超纯股份,持股比例一度超过5%,与公司形成法定关联关系,向公司的采购亦相应被认定为重大关联交易。

监管对关联交易和客户高管“双重身份”提出问询。超纯股份前五大客户销售收入占比在报告期内高达86%至90%,关联销售金额从2023年的4454.73万元增长至2025年的1.29亿元,占当期收入比重高达26%至32%。

更引发市场担忧的是,中微公司还对超纯股份的产品出具了“总体性能达到国际领先水平”的技术鉴定证明。一个既是公司股东、又是第一大客户、同时还担任“技术评价者”的客户,在商业逻辑上形成了自我循环的闭环,即向自己投资的企业采购,为自己采购的产品出具“国际领先”的技术认证,再将这些零部件组装成高端设备对外销售。这样一个闭环链条在财务上或仍能维持逻辑自洽。

从更宏观的视角审视超纯股份的IPO的话,一方面,中国半导体产业链确实处于“从无到有、从缺到补”的关键时期。全球半导体零部件供应仍由日本、韩国、欧美的企业绝对主导,国产化率特别在先进制程领域还很低。像超纯股份这样能够切入5nm制程相关领域的企业,在国产替代进程中具有一定稀缺性,也客观上承载了产业自主化的部分历史任务。2024年超纯股份在半导体设备特殊涂层零部件这一细分赛道录得本土企业市占率第一的数据,固然市场口径窄小,但至少证明了该环节的本土替代已经起步。

但从另一个维度看,一个深耕半导体特殊涂层零部件长达二十年的企业,为何直到IPO申报前夕,营收规模只有2.57亿元至4.96亿元,与富创精密(30.40亿元)、珂玛科技(8.57亿元)等可比上市公司的体量差距仍然悬殊?

成立时间最早,营收规模最小,这一长期“错配”本身就指向更深层的竞争壁垒问题。超纯股份解释为早期集中资源做技术积累,但这种“厚积”的厚度与“薄发”的时点,以及薄发之前业绩长期低迷的事实,仍然让市场难以完全信服。

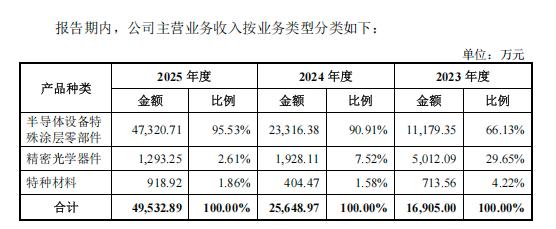

精密光学业务作为曾经的“双轮驱动”之一,报告期内收入从5012.09万元断崖式下滑至2025年的1293.25万元,占比从29.65%降至2.61%。

全公司产品集中度从“双轮”走向“单轮”,进一步放大了半导体零部件单一业务的周期波动风险。先进制程收入占比低,董秘独立性存疑

2022年至2025年,超纯股份的研发费用分别为581.95万元、956.06万元、1378.84万元和1849.30万元;研发费用率依次为4.27%、5.66%、5.37%和3.73%。同期,同行业可比公司的研发费用率均值分别为6.63%、8.02%、7.25%和7.06%。超纯股份的研产费率始终比行业均值低2到3个百分点,2025年差距更扩大到3.33个百分点。

一个年营收近5亿元的企业,全年研发投入尚不足2000万元,超纯股份截至2025年6月末的研发人员仅43人。研发团队的这一体量,在动辄数百人研发团队的行业中显得极为单薄。

值得深思的是,深交所明确要求超纯股份分析来自5nm及以下先进制程产品收入呈现下降趋势的原因,以及产品需求是否存在较大波动性。

这个问题的微妙之处在于,超纯股份最核心的“5nm以下制程技术能力”叙事,在收入端并没有得到匹配的业绩支撑。2025年,超纯股份来自5nm及以下制程的产品收入为4893.89万元,占总营收比例仅约10%,且增速远低于公司整体营收增速。

换言之,超纯股份的爆发出量更多依赖成熟制程。2025年来自成熟制程的收入达到3.52亿元,占比高达74.30%。也就是说超纯股份真正的先进技术并没有给公司带来实际的大的营收,所谓的“技术光环”并没有完全转化为规模化商业回报,其未来的成长空间高度依赖国内先进制程产能的实质性拓展。

此外,超纯股份董秘兼财务总监周哲出生于1989年,在2022年加入超纯股份之前,已在天健会计师事务所连续任职长达十年。十年审计从业经历,并非简单的履历标签。足够漫长的时间周期意味着,周哲在天健所内部经历了从初级审计员到项目骨干的完整职业成长序列,深度参与过多个审计项目的全流程操作,积累了职业人脉和专业默契。而天健会计师事务所,恰恰正是此次超纯股份IPO的审计机构。

问题不在于董秘有过审计从业经历本身。绝大多数拟上市企业的财务总监在加入企业前都有事务所背景,这本是行业常态。根本的争议点在于,周哲在天健任职期间,与本次IPO签字会计师李元良曾有共同参与审计项目的签字经历,两人之间存在明确的职业关联。按照《中国注册会计师职业道德守则》及相关独立性准则,审计机构及签字注册会计师应当与被审计单位的关键管理人员保持充分的独立性,避免任何可能影响审计客观性、公正性的关联。

《中国注册会计师职业道德守则》第4号――审计和审阅业务对独立性的要求中,核心逻辑是审计人员不得与被审计单位存在可能损害客观公正的利益关系或密切关系。董秘作为发行人高级管理人员,其过往工作关系是否构成影响独立性的“密切关系”,目前缺乏公开可查的权威界定,当签字会计师与董秘曾多年共事,业独立性能否得到保障?

超纯股份的IPO上会,实质上是审视中国半导体零部件产业远未完成的市场化转型的适当窗口,半导体零部件赛道上,国产替代不能只停留在口号与市值预期,而需要真正跑通“技术开发―客户验证―规模交付―回款闭环―稳定盈利”的完整商业链路。

资本市场也要在评估此类标的企业时,既不轻易否定科技含量与国产价值,也不盲目追随叙事光环。