“行业话语权不强,人员薪酬快速上升是摆在劳动密集型企业的难题。”

风云君曾在2019年发布研报《轮胎行业主题研报:新一轮马太效应,营收与利润历史大分化?|风云主题》,向各位老铁介绍轮胎行业的基本情况和相关上市公司的财务表现。

今天,我们把视角转移到一家轮胎行业的上游公司,豪迈科技(002595.SZ)。

在市值风云“吾股大数据”系统里,豪迈科技近年的评分相当不错,排名均在200名以上,那它的业绩是否与排名所匹配?

(来源:市值风云“吾股大数据”系统)

一、两大主业

豪迈科技位于山东省高密市,于2011年6月上市,实控人为张恭运,目前持有公司30.06%股权。

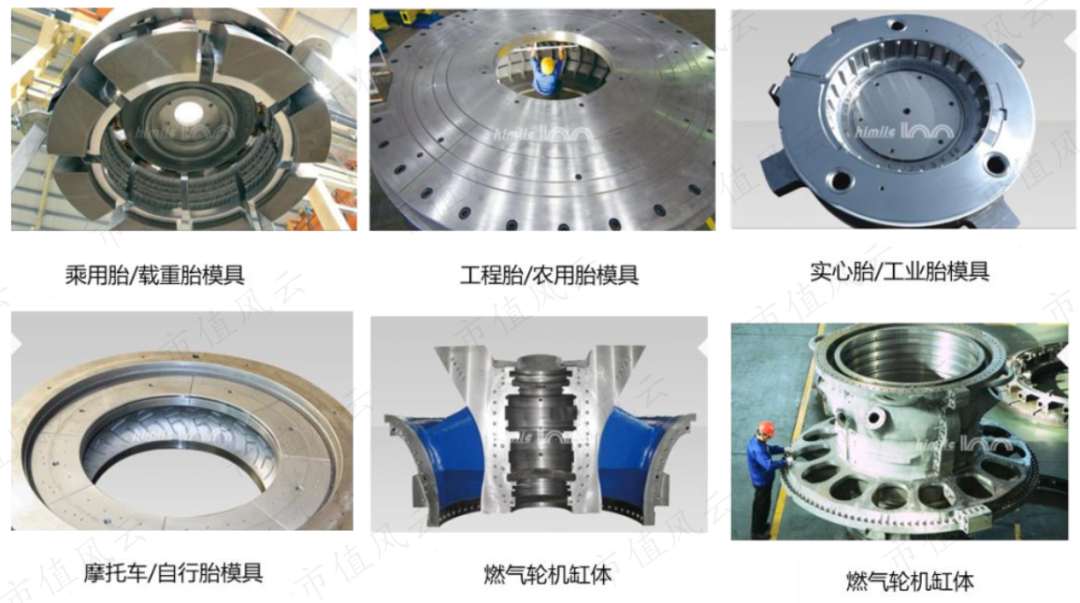

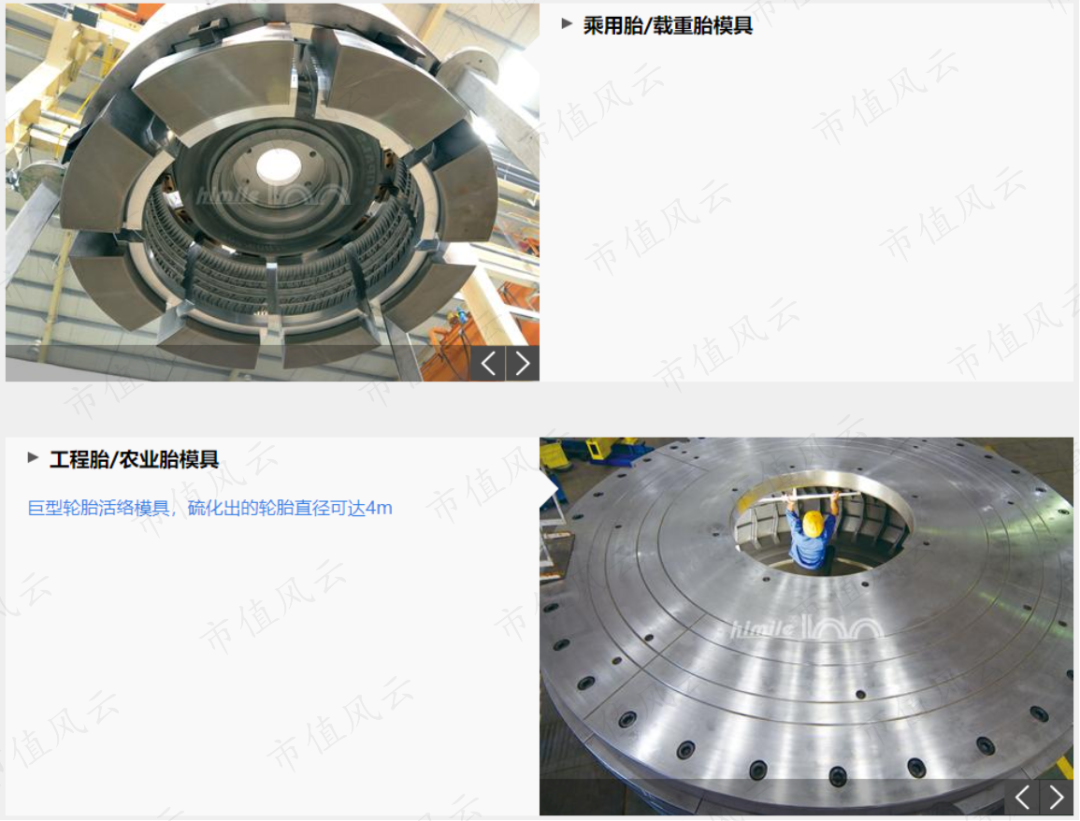

公司的主营产品有两个,子午线轮胎活络模具(以下简称“轮胎模具”)和以燃气轮机为主的能源类大型机械零部件(以下简称“零部件”)。

(一)轮胎模具全球龙头,但高速增长期或已结束

轮胎模具(包括乘用胎、载重胎和工程胎模具等)是轮胎成套生产线中的硫化成型装备,很大程度上决定了轮胎的花纹、图案、字体等外观特征的成型。

公司根据客户要求的相应技术参数设计加工轮胎模具,个性化较强,从而形成以销定产、以产订购、直接销售为主的经营模式。

从行业格局看,轮胎模具这一细分行业的集中度较高。

除了附属于轮胎制造商的几家模具企业(如法国米其林、日本普利司通)外,豪迈科技是独立第三方轮胎模具企业的全球龙头,全球市占率超25%,模具出口额占国内同类产品的90%以上。

根据官网资料显示,公司与米其林、普利司通、固特异、德国大陆、玲珑轮胎等全球前75名轮胎生产商中66家建立了业务关系;同时是世界轮胎三强米其林、普利司通和固特异的优质供应商。

(公司客户群)

由于国外客户分布在世界各地,对公司就近建厂的预期和要求强烈,公司已陆续在美国、泰国、匈牙利、印度、印尼、巴西、越南等地设立子公司,尽可能提供更快速的服务。

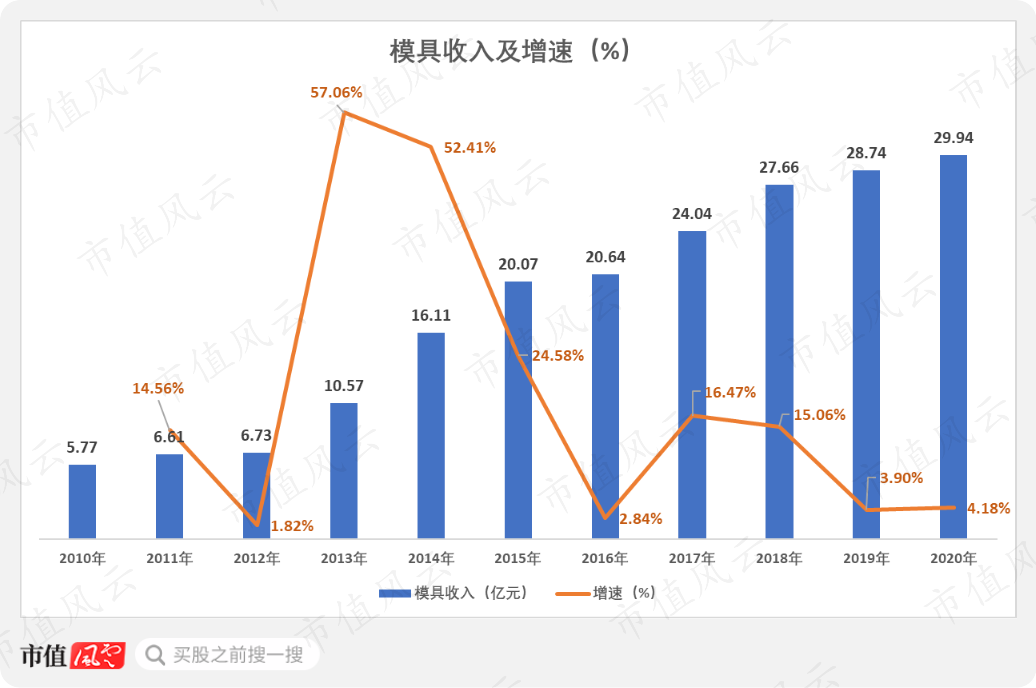

轮胎模具收入从2010年的5.77亿上升至2020年的29.94亿,复合增速为17.9%,2020年营收占比为56.55%,是主要收入来源。

其中,2013-2014年IPO募投项目陆续进入投产和爬坡阶段,产能规模大幅增加,收入增速上升至超50%。

最近两年,轮胎模具业务低速发展,成长性欠缺。

轮胎模具的需求量主要与下游轮胎的生产规模和轮胎规格、花纹等更新换代速度有关。

近年来,全球轮胎销量呈下滑趋势,2020年受疫情影响,轮胎销量大跌至15.77亿条,跌幅高达11.7%,为近年来最差水平。

(来源:米其林,智研咨询)

在轮胎销量下滑的影响下,豪迈科技的营收仍能维持小幅增长,或许主要得益于轮胎更新换代的速度加快。

公司表示,轮胎企业为了适应汽车工业的快速发展,增强竞争力,花纹的改良日趋频繁,许多模具未达到使用寿命就被提前更换,从而增加了轮胎模具的需求量。

随着全球轮胎市场增长趋缓甚至下滑的背景下,轮胎模具业务的高速增长期或许已经过去,未来的营收增长点是依靠自身的产能和技术提高在各个下游厂商的渗透率。

(二)零部件业务是营收主要增长点

2013年12月末,豪迈科技发布公告,以1.14亿的价格收购关联方豪迈制造大型燃气轮机零部件加工业务,另外用1.48亿收购豪迈制造的部分土地、厂房和通用设备用于轮胎模具的扩产。

燃气轮机是一种先进复杂的动力装置,广泛用于发电、机车动力、输气管道的泵站和舰船制造业等能源、国防、交通领域,被誉为动力机械装备领域“皇冠上的明珠”。

我国的“西气东输”、“南水北调”等大型工程都需要用燃气轮机。

2020年燃气轮机的全球市场规模达225.4亿美元,折合人民币约1500亿,通用电气(GE)在全球市场份额超40%,占统治地位。

豪迈制造在2007年12月开始投资建设燃气轮机零部件加工业务,在2013年末大型燃气轮机缸体的年产能为500套,主要客户就是GE,是其全球最大的燃气轮机壳体加工供应商。

根据调研纪要,目前客户已经拓展到西门子和三菱等,产品种类扩展至蒸汽轮机、发电机、风电等零部件的加工。

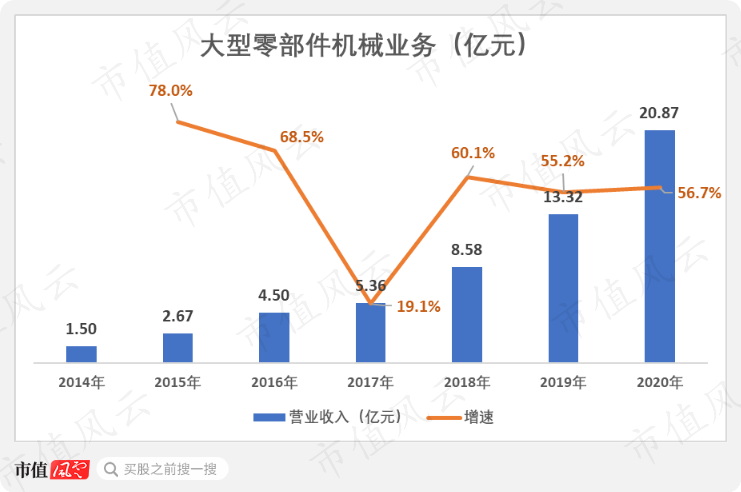

该业务营收从2014年的1.5亿快速上涨至2020年的20.87亿,复合增速高达55.09%,发展速度惊人,是营收的主要增长点,营收占比也从8.39%上升至39.43%。

除了2017年,其余年份营收增速超过50%,相当亮眼。

(注:燃气轮机零部件业务和铸造业务合并统计)

(三)去年营收和利润双新高

从两项主营业务的营收增长趋势看,在2018年以前,轮胎模具业务是营收主要增长点,零部件业务尚在培育阶段,2018年以后,零部件业务拿到接力棒,成为新的增长点,带动公司整体营收再上台阶。

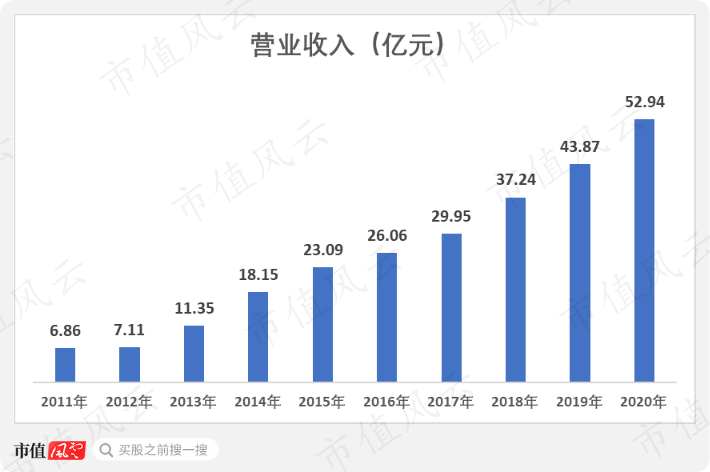

公司的营业收入从2011年的6.86亿逐年上涨至2020年的52.94亿,复合增速为25.49%,相当不错。

2021年一季度创收14.45亿,同比增长34.09%。

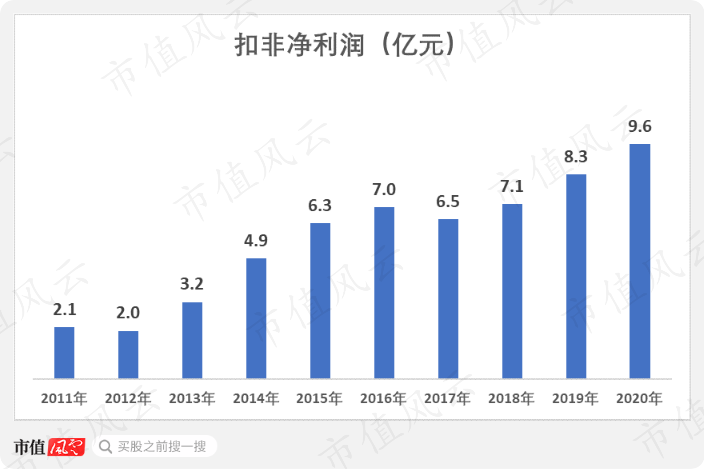

而同期公司的扣非净利润从2.13亿上升至9.57亿,复合增速为18.17%,低于营收增速。

虽然轮胎行业存在一定波动性,扣非净利润基本能持续增长,仅2017年因原材料成本大幅上涨导致净利润短暂下滑。

2021年一季度扣非净利润为2.35亿,同比增长27.42%。

然而,营收和利润双新高是豪迈科技为数不多表现良好的财务特征。

接下来,我们开始看豪迈科技有哪些问题。

二、盈利能力持续下滑

(一)薪酬重担“击倒”毛利率

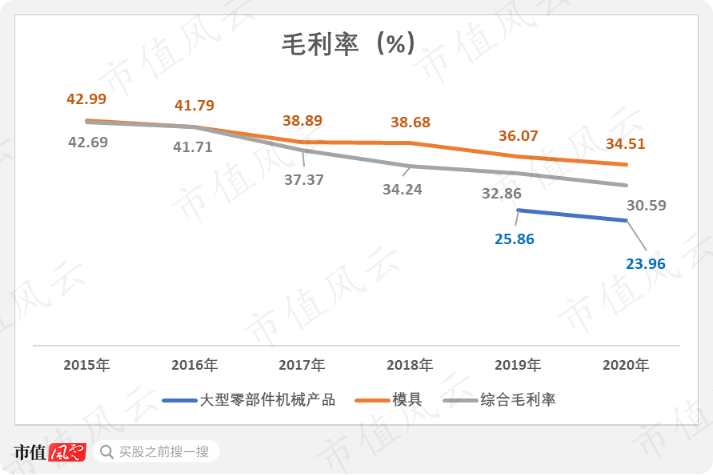

豪迈科技的综合毛利率从42.69%下滑至30.59%,跌幅多达12.1个百分点,盈利能力明显下降。

其中,模具业务的毛利率同样在下滑,2020年为34.51%,但综合毛利率的下滑主要是受零部件业务的营收占比快速上升的影响,后者的毛利率仅约为25%。

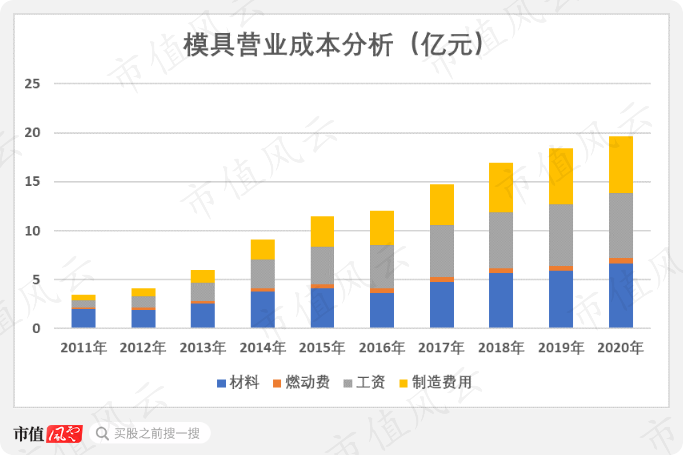

分析营业成本可发现,毛利率的下滑是因为生产成本在逐渐提高,且很难转移到下游。

公司的营业成本从2011年的3.6亿增长至2020年的36.75亿,复合增速达29.45%,高于营收增速。

其中,轮胎模具的营业成本从3.44亿上升至19.61亿,复合增速为21.33%,占比下滑至56.32%。

材料、工资和制造费用的营业成本占比均较高,其中工资和制造费用是营业成本上升的主要推动力。

轮胎模具的材料主要包括锻钢、铸钢、铸铁和耐磨板等,成本支出在2020年上升至6.65亿,成本占比下降至33.89%。

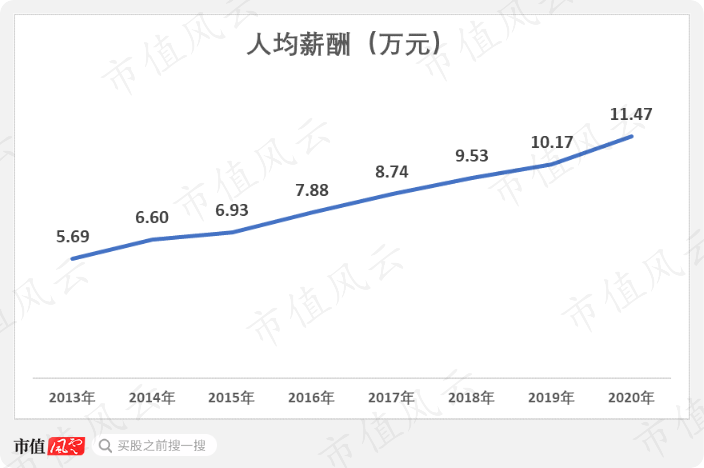

另外,轮胎模具属于典型的劳动力密集型行业,随着公司的产能和营收规模扩张,员工数量和薪酬正在快速增长。

截止2020年末,公司员工总数达1.29万人,其中生产人员为8925人,占比接近7成,最近9年员工复合增速为15.47%。

轮胎模具生产人员的薪酬从7673.13万上升至6.64亿,复合增速达27.1%,成本占比上升至33.86%,与材料成本占比持平。

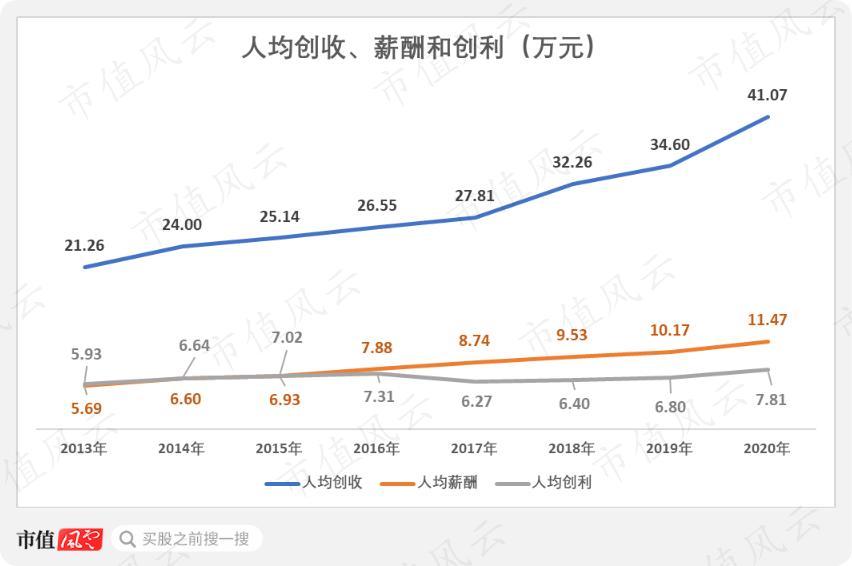

从整体而言,公司的人均薪酬上涨至11.47万元,相比2013年几乎翻倍。

窥一斑而知全豹,劳动力成本的快速上升成为这类企业盈利能力下滑的重要原因。

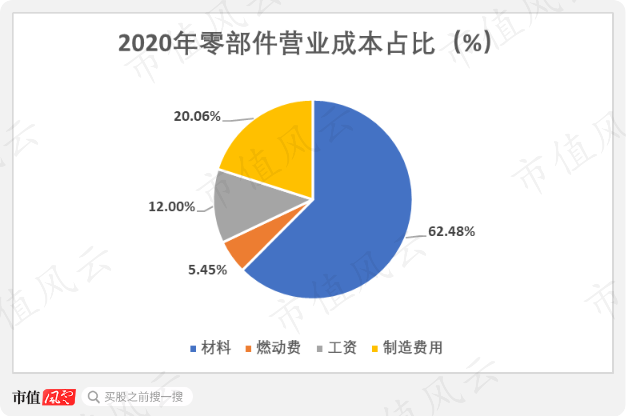

此外,公司在2020年报首次披露零部件业务的营业成本构成。

该项业务的营业成本达16.04亿,其中材料成本高达9.92亿,占比为62.48%,其次是制造费用,工资仅占12%。

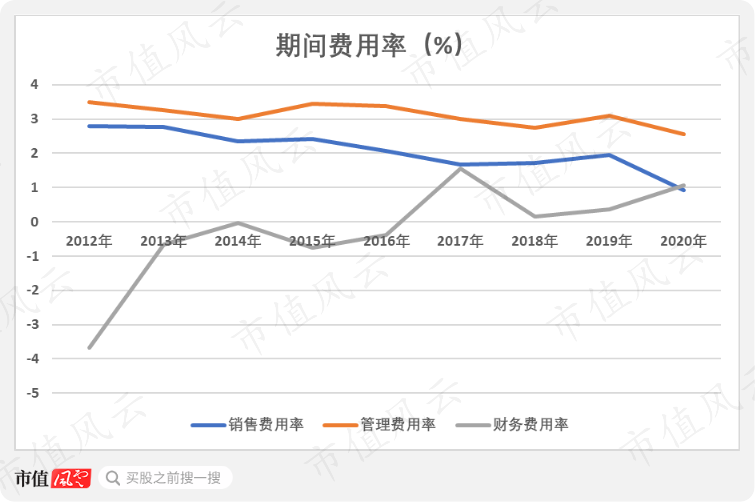

(二)期间费用率较稳定

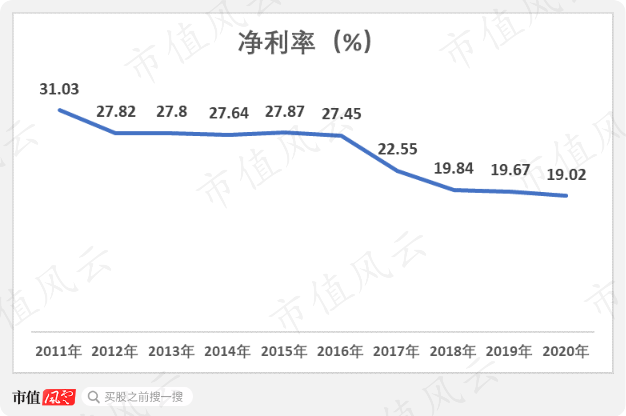

公司的净利率从31.03%下降至19.02%,基本是受毛利率下跌的影响。

四大费用率里占比相对较大的是研究费用率和管理费用率。

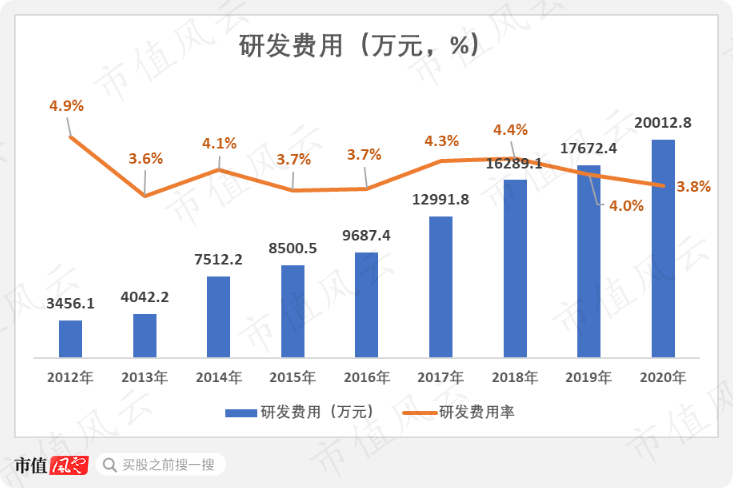

为了维持行业内龙头地位,提高竞争力,公司在研发上投入不少。

公司的研发费用从2012年的3456.1万逐年上升至2020年的2亿,复合增速为24.55%,与营收增长相匹配,且全部费用化。

研发费用率基本在3.6%-4.4%之间波动,对于传统制造业来说相当不错。

研发人员数量每年都在增加,截止2020年末,人数达1276人,占员工总数的9.9%。

再来看其他费用率的表现。

销售费用率和管理费用率均呈下跌态势,财务费用率在2017年后转正。

由于公司下游厂商满打满算也就数十家,并采用直销模式,销售费用较低,近年来销售费用率下跌至不足2%。

管理费用率从3.49%小幅下降至2.57%,主要由职工薪酬和折旧摊销两部分组成,合计占比近8成。

综上所述,四大费用率合计不足10%且较为稳定,对营业成本的控制能力决定了公司的盈利能力。

作为轮胎和燃气轮机巨头的上游,豪迈科技的订单量虽然在持续增加,但盈利能力在下降,一定程度上表明下游厂商相当强势,公司的话语权在减弱。

话语权的减弱还不仅仅体现在盈利能力上。

三、营运能力总体稳定

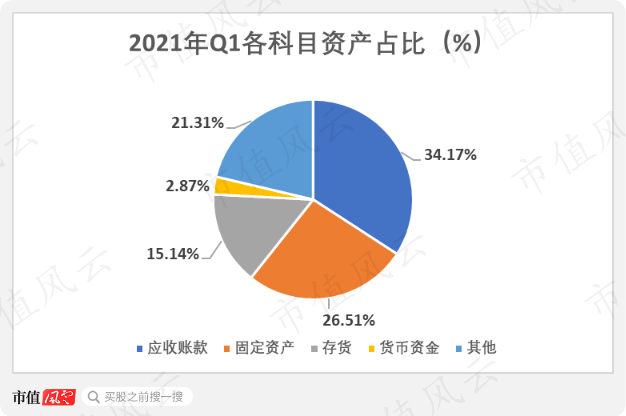

截止2021年3月末,豪迈科技的总资产为72.4亿,其中流动资产为44.44亿,占比为61.39%,资产属性较轻。

应收账款、存货和固定资产的资产占比合计达75.82%,货币资金仅为2.87%。

接下来分析公司的运营能力。

(一)票据结算的营收占比超3成

豪迈科技的应收账款(包含应收票据及应收款项融资)从2011年的3.71亿上升至2021年Q1的24.74亿,最近9年复合增速约为22.79%,基本与营收增速匹配。

2021年Q1的资产占比上升至34.17%,是公司资产占比最大的科目。

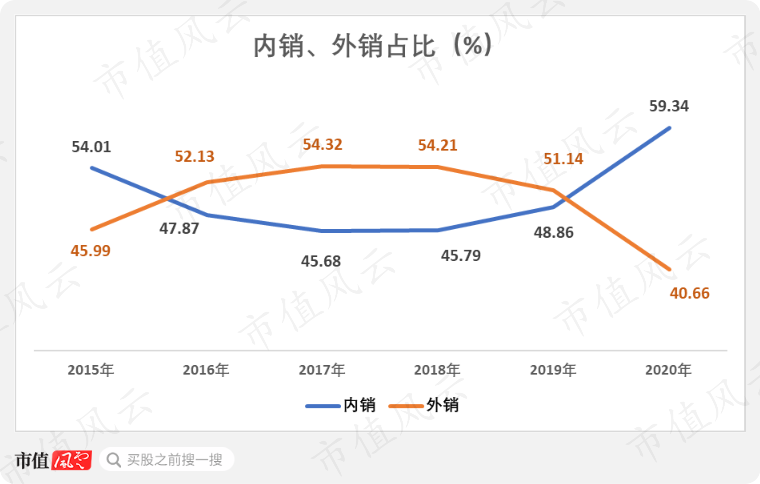

如果按地区划分,公司产品可分为内销和外销,2020年内销的比重为59.34%,呈持续回升趋势,外销的比重为40.66%,正稳步下降。

根据公告显示,2019年内销约79%的货款用票据结算,考虑票据的到期日,结算周期一般为满足最终付款条件后9个月付全款。

而外销全部用现汇结算,结算周期根据客户的信用状况,一般在满足最终付款条件后的2-3个月付全款。

这里重点讲一下内销情况。

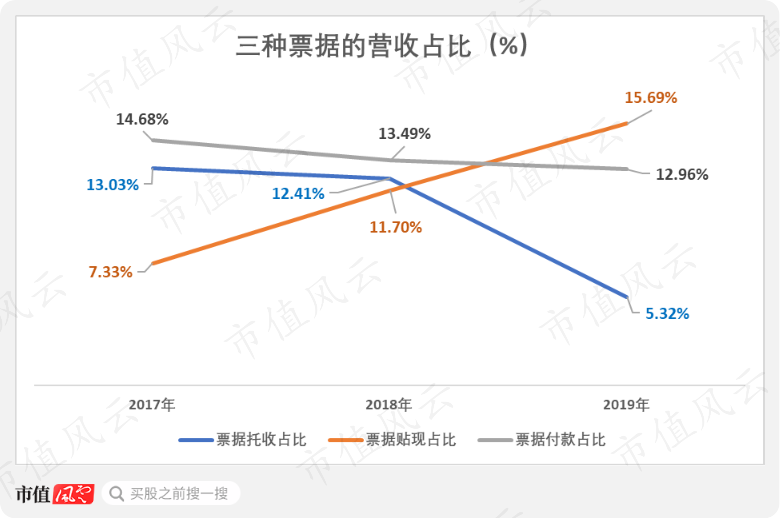

按照流出类型划分,公司收到的票据可分为票据托收、票据贴现和票据付款。

公司从客户取得商业和银行承兑汇票,再根据业务和资金使用需求,将取得的票据背书给供应商、到期托收或贴现,基本拿不到真金白银。

根据回复函披露,公司在2017-2019年收到的票据金额达10.26亿、12.47亿和16.89亿,营收占比达34.26%、33.48%和38.49%,呈上升趋势。

其中,票据贴现占比上升至2019年的15.69%,而能计入现金流量的票据托收占比下跌至5.32%。

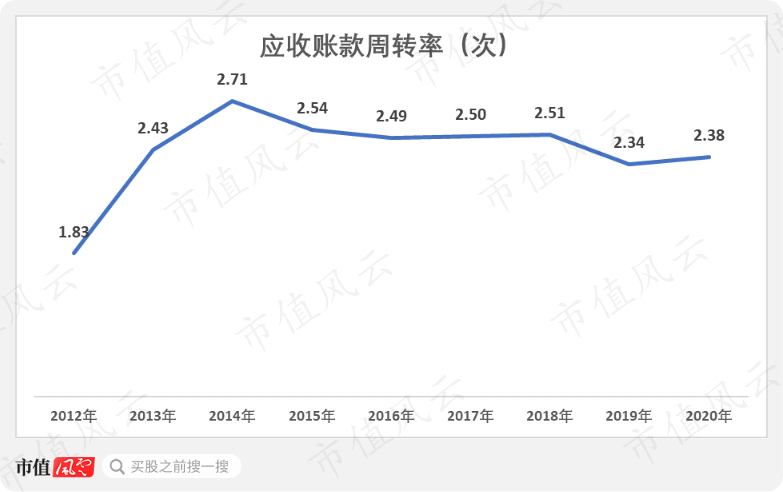

对于豪迈科技来说,应收账款的回款能力非常重要。

公司的应收账款周转率从2014年的2.71次小幅下滑至2020年的2.38次,回款能力总体表现稳定。

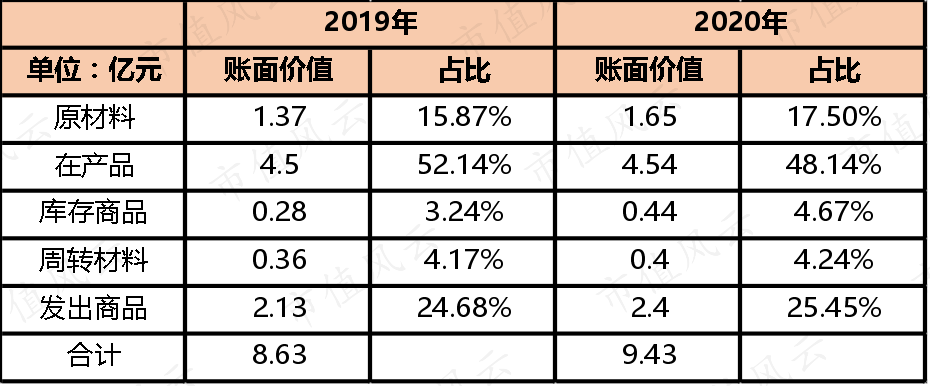

(二)存货周转速度有所提升

公司的存货从2011年的1.23亿上升至2021年Q1的10.96亿,最近9年复合增速为25.4%,资产占比为15.14%。

分析其存货结构,可发现在产品是存货的大头,占比在5成左右,其次是发出商品,占比约为25%,原材料占比仅为16%。

最近两年,公司存货均未计提存货跌价准备。

公司的解释是接受订单时已经谈好价格,产品毛利率稳定,且采取以销定产的经营模式,一般不存在产品过剩的情况,可变现净值高于成本,不存在减值迹象。

公司的存货周转天数呈下滑趋势,2020年为89.69天,存货周转速度明显提升。

(三)人均创利效率下滑

人均创收和人均创利也是一项衡量运营能力的重要指标。

人均创收从2013年的21.26万上升至2020年的41.07万,表明创收效率在提高。

不过,与人均薪酬相比,人均创收的增长速度实际上小于人均薪酬。

而人均创利常年稳定在5-8万之间,2020年为7.81万,创近年新高。

但是,同样与人均薪酬相比,以前给员工1块钱工资基本能创造1块钱利润,如今只能创造0.68元利润,从这个角度看,人均创利的效率实际上有所下滑。

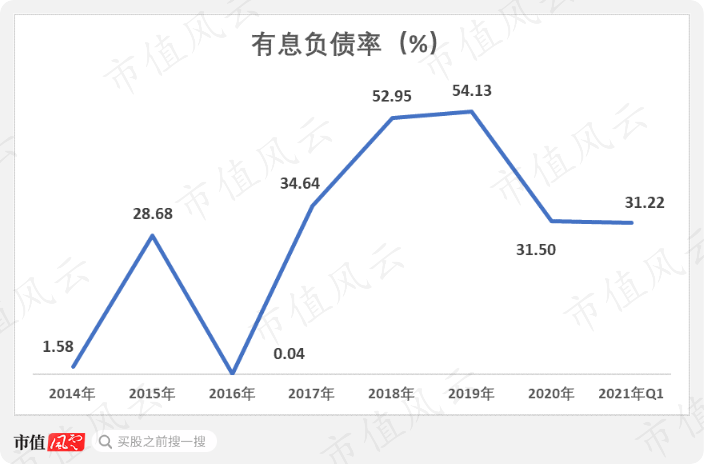

四、有息负债率曾超过50%

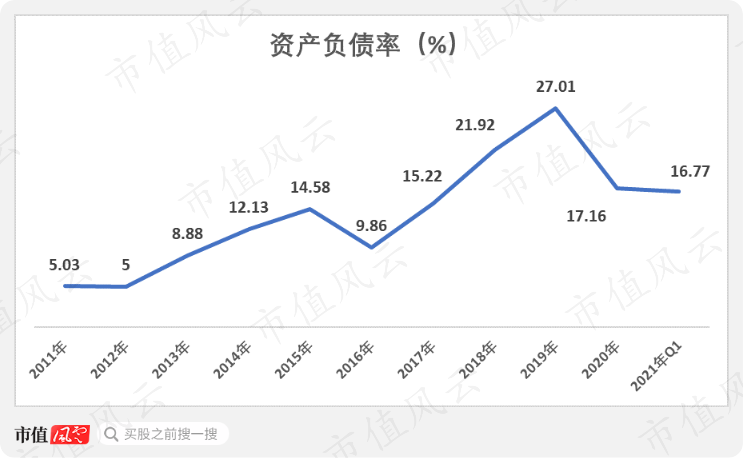

豪迈科技的资产负债率从2011年的5.03%上升至2021年Q1的16.77%,其中2019年曾高达27.01%。

有息负债比例较高,在2018-2019年曾达到50%以上,2020年以后才回落至30%左右。

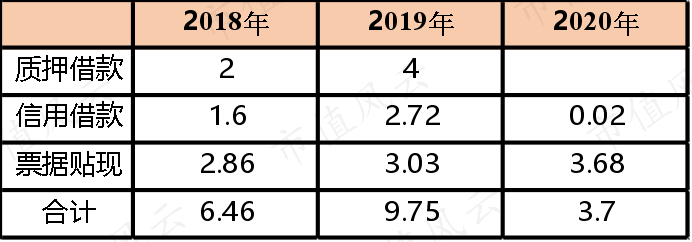

公司的有息负债绝大部分是短期借款,2018-2020年分别为6.46亿、9.75亿和3.7亿。

其中,票据贴现是重要组成部分,分别为2.86亿、3.03亿和3.68亿。

2020年其他贷款基本还清,只剩票据贴现一项。

利息覆盖倍数在2020年回升至65.9倍,公司的利润规模不小,偿债能力较强。

五、现金流量表现不佳

公司花出去的是真金白银,收到的大部分是票据,于是流入的现金远没有纸面财富多。

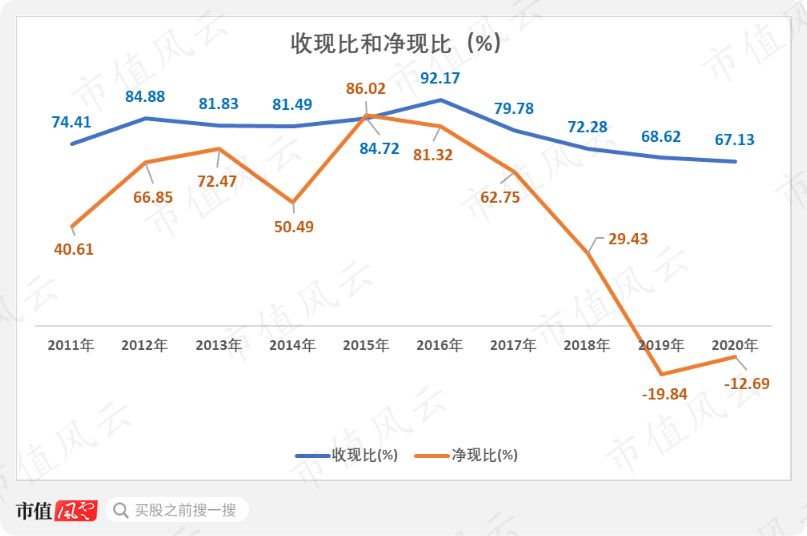

自2011年上市至今,公司通过销售商品、提供劳务收到的现金累计为204.11亿元,是同期营业收入总和271.07亿的75.3%。

自2016年起,豪迈科技的收现比逐步下滑至2020年的67.13%,创历史新低,表明收取票据金额占营收的比例仍在上升。

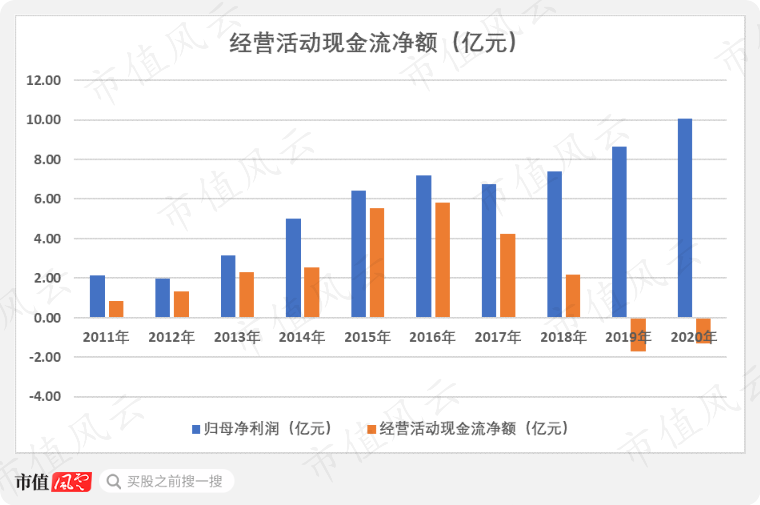

经营活动现金流净额的表现更为糟糕,自2017年起,随着归母净利润逐年上升,经营活动现金流净额逐年下滑。

2019-2020年分别净流出1.71亿和1.28亿,主要原因是在2019-2020年,附追索权的票据贴现分别达6.88亿和10.58亿,这部分款项会在筹资活动现金流入中列示,不会计入经营活动现金流中。

2011-2020年,经营活动现金流净额累计为21.77亿,仅为同期归母净利润总和58.76亿的37.05%。

而净现比基本在70%以下,近年来急转直下,2019-2020年分别为-19.84%和-12.69%,表现不佳。

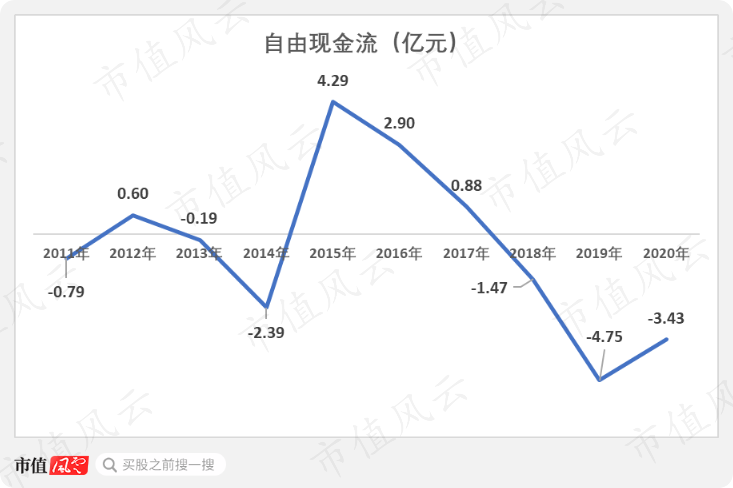

公司收不到现金,但是为了扩大产能和研发规模,提高竞争力,厂房还得扩建,设备还得买,人员还得招,自由现金流的表现自然不佳。

2011-2020年,自由现金流累计净流出4.35亿,主要是2019-2020两年合计净流出了8.18亿元。

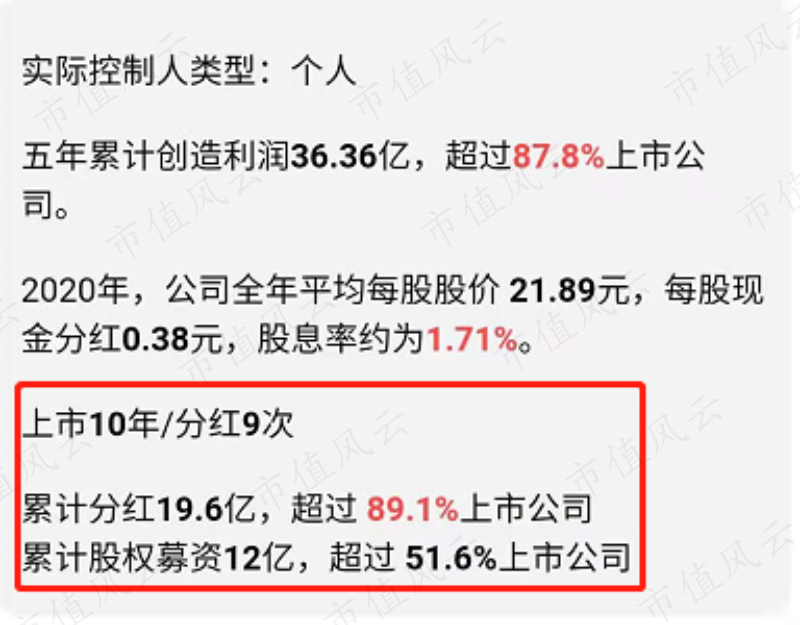

根据市值风云“吾股大数据”系统统计,豪迈科技累计分红19.6亿,等于几乎把经营活动现金流净额的21.77亿全部分出去,且超过累计股权募资的12亿。

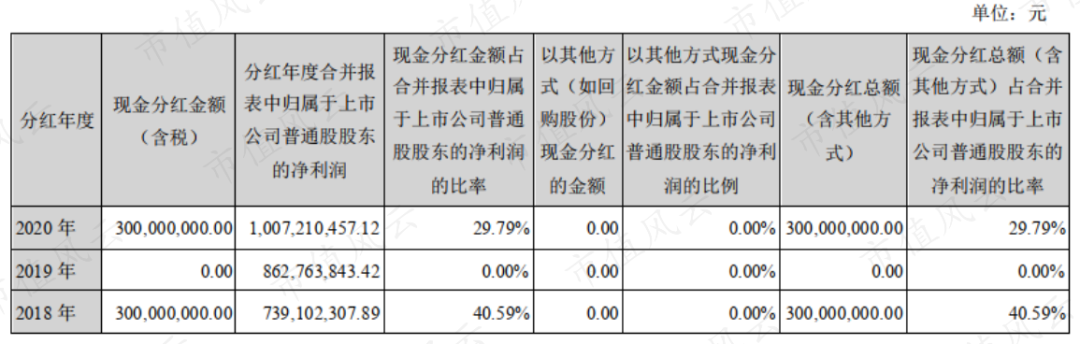

公司仅在2019年没分红,2020年现金流虽然表现不佳,仍分红3个亿,占当年归母净利润约30%。

结语

豪迈科技的营收、扣非净利润等成长指标的表现不错,作为一家在细分行业做到全球龙头的传统制造业公司,取得这样的增长相当优秀。

但是,盈利能力和现金流的真实表现揭开了豪迈科技的“遮羞布”。

一方面,营业成本,尤其是人员薪酬逐年上升,盈利能力长期下滑。

另一方面,由于主要通过票据结算,现金流常年表现不佳,最近两年均出现资金净流出状况,坚持多年的分红还被迫中断一年。

这表明公司空有“龙头”之名,而无龙头之实,在行业内话语权较低。

因此风云君觉得,豪迈科技的财务状况似乎不足以在“吾股大数据”里排名前200。

后续是否能通过加强对下游厂商的渗透而加强行业话语权,仍有待观察。