据东方财务网消息,1月11日,汽车轮模行业龙头豪迈科技被深股通减持34.62万股,而这已是其连续6日被深股通减持,共计175.65万股,最新持股量为3154.78万股,占公司A股总股本的3.94%。

分析人士称,深股通减持股票或意味着香港投资者对A股市场相关股票持观望态度,这在一定程度上会打击A股投资者的投资信心,使股价有下跌风险。

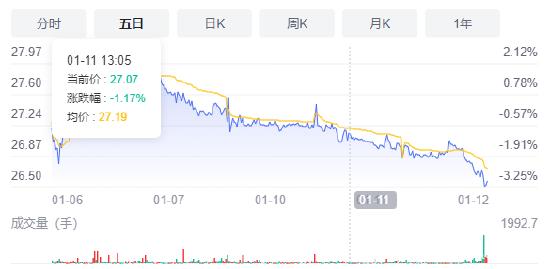

最新数据则显示,1月6日以来,豪迈科技股价从最高的27.94元下探,截至1月12日收盘,豪迈科技股价降至26.58元。

△豪迈科技近5日股价走势(资料来源:东方财富网)

值得一提的是,从最新财报来看,豪迈科技的经营指标也一改此前的高速增长,掉头下滑。此外,一直被外界诟病的现金流问题依然未解决,更有加重趋势,使得豪迈科技未来发展状况有些堪忧。

数据显示,今年三季度,豪迈科技实现营收14.57亿元,同比增长4.56%,实现归母净利润2.62亿元,同步下降9.09%,扣非净利润为2.48亿元,同比降低10.76%。

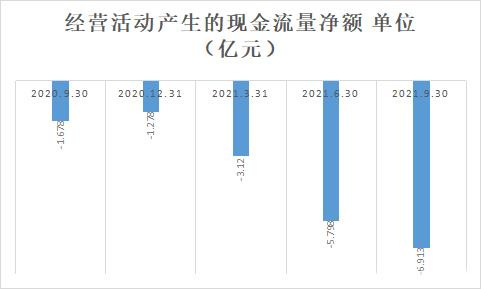

如果说营收方面的表现“差强人意”,那么现金流方面则令人“大跌眼镜”。三季报显示,豪迈科技经营活动产生的现金流量净额为-6.91亿元,同比大降312.04%。

事实上,现金流表现不佳已经是豪迈科技的“顽疾”了,2016年-2020年,豪迈科技现金流量净额分别为5.82亿元、4.26亿元、2.17亿元、-1.71亿元和-1.28亿元,逐渐降低趋势明显,并从2019年开始就一直处于负值。

有媒体统计发现,自2011年-2020年,豪迈科技的归母净利润总和为58.76亿元,而同期,其经营活动产生的现金流量净额累计仅为21.77亿元,仅占利润总和的37.05%。

△豪迈科技经营活动产生的现金流量净额一路下降

对于表现不佳的现金流情况,豪迈科技一直对外表示,这是由于“本集团将附追索权的票据贴现款在筹资活动现金流入中列示”的缘故。

但与此同时,三季报表示,票据贴现实质是为了提前收回资金而向银行进行融资的行为。

因此,这种票据贴现的行为也侧面说明了豪迈科技账面资金紧缺。

对此,有分析人士统计称,“公司收到的票据可分为票据托收、票据贴现和票据付款。而公司从客户取得商业和银行承兑汇票,再根据业务和资金使用需求,将取得的票据背书给供应商、到期托收或贴现,基本拿不到真金白银。”

换句话说,豪迈科技虽然产品卖得不错,但见不到实实在在的“银子”。而这或与行业高速发展期的终结、原材料等成本的增高,以及豪迈科技行业话语权不高有着千丝万缕的联系。

资料显示,豪迈科技成立于1995年,是一家专业从事汽车子午线轮胎模具、轮胎制造设备的生产、销售及相关技术开发的公司。近年来,豪迈科技开始布局大型零部件领域,为企业寻找新的利润增长点。当前来看,豪迈科技已形成“汽车轮模”和“大型零部件”两条腿走路的发展态势。

具体来看,2020年之前,汽车轮模一直是豪迈科技绝对的“赚钱主力”。尤其在2013年、2014年,豪迈科技IPO募投项目逐渐进入投产和爬坡阶段,营收“水涨船高”,其营收增速保持在50%以上。

但近年来,全球轮胎销量不再高速增长,2017-2020年,全球轮胎销量分别为18.06亿条、18.05亿条、17.86亿条和15.77亿条,逐年下滑,豪迈科技的轮模产品也随之受到影响。虽然豪迈科技仍能保持盈利,但营收增速有所下滑。

与此同时,豪迈科技各项成本却在增加。数据显示,2011年-2020年,豪迈科技营业成本从3.6亿元增至36.75亿元,复合增速达29.45%,高于营收增速。

以2020年为例,豪迈科技两大主营业务营业成本均增势明显。其中,模具的营业成本为19.61亿元,同比提高6.71%,大型零部件机械产品营业成本为15.87亿元,同比增加60.75%,均高于两大主营产品同期的营业收入增长率(4.17%、56.73%)。

△2020年报显示,豪迈科技各两大主营业务在材料费、燃动费、工资、制造费用方面成本全面升高

由此而言,虽然豪迈科技是汽车轮模行业的“佼佼者”,但成本的上升还是在不断“侵蚀着”其盈利能力和盈利质量。

此外,虽然从全球市场来看,豪迈科技当前是独立第三方轮胎模具企业的全球龙头,轮胎模具国际市场占有率25%以上。但这也要从两面看。

一方面,凭借良好的国际市场占有率,豪迈科技与米其林、普利司通、固特异、德国大陆、玲珑轮胎等国内外头部轮胎企业建立了稳定的合作关系,是世界排名前三的轮胎生产厂家米其林、普利司通和固特异的长期轮模供应商。有着优质而稳定的客群,势必为豪迈科技的产品销售提供了可靠的保障。

但另一方面,汽车轮模被称为是“劳动密集型”行业,门槛相对较低,与豪迈科技下游强势的“大佬”们比起来,其行业话语权较弱。这一点,在上文提到的其回款主要以票据结算就能看出一二。

因此,综合而言,豪迈科技虽作为轮模行业龙头企业,但未来如何增强话语权、疏通现金流等,已是亟待解决的问题了。