作为全球最大的轮胎生产国,中国并没有走出享誉世界的轮胎品牌,不过在轮胎配套生产装备领域,山东上市公司豪迈科技(002595.SZ)以占全球轮胎模具市场30%以上的份额领先业界,被投资者熟识。特别是其自上市以来,凭借稳健的业绩增长,稳定的分红回报,备受外界关注,是投资者眼中的绩优股。

不过,近些年随着该公司业绩增速放缓,股价长期处于横盘状态,让众多投资者折戟其中,致使这个曾经五年十倍的明星股备受投资者困扰。

“与前几年相比,公司的业绩增速确实有所下降,这主要是由模具业务增速下滑所致。具体原因主要有以下两点,第一是该业务营收规模基数变大,目前的体量已达30亿元,虽然增速下降,但绝对值并没有太大变化,反而呈增长态势;第二是轮胎模具行业整体市场已趋于平稳,增量市场有限,更多的是存量市场之间的竞争。在此情况下,公司并不希望追求短期的快速增长去牺牲未来的健康发展。”在谈到该公司业绩增速放缓的问题时,豪迈科技证券部员工在电话中对笔者表示。

中信证券西南股份有限公司综合业务部投资经理王辉华表示,截至2021年三季度,豪迈科技上市11年间,累计为股东创造利润67.36亿元,累计分红19.60亿元,属于A股市场中的佼佼者。不过,最近几年以来,其利润增速放缓和现金流变差成为该公司不得不面对的问题,这也成为影响投资者作出决策的困扰所在。

专注于机械制造的优等生

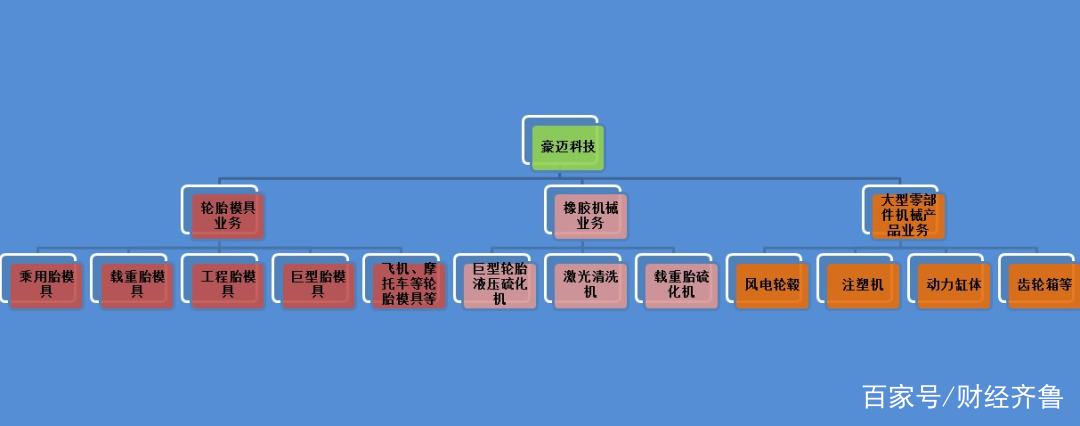

豪迈科技位于山东省高密市,成立于1995年,于2011年6月上市。作为国内机械制造领域的深耕者,该公司在轮胎模具和大型零部件机械产品加工行业占有重要地位。

公开资料显示,豪迈科技的轮胎模具产品覆盖乘用胎模具、载重胎模具、工程胎模具、巨型胎模具等,同时还横向布局了轮胎制造行业用于橡胶硫化和切粒的橡胶机械;大型零部件机械产品则以风电、燃气轮机等能源类产品的零部件铸造和精加工为主。

数据来源:豪迈科技官方网站

数据来源:豪迈科技官方网站

追溯历史,可以发现豪迈科技在轮胎模具领域竞争优势的获得来自于该公司突破性的研发创新,特别是其研发成功的专门用于轮胎模具加工的电火花成型机床和数控专用刻字机床等设备。该设备改变了轮胎模具制造过程中过度依赖手工和半手工的操作模式,使模具加工方式进入数控自动化加工阶段,极大的提高了生产效率。

豪迈科技董事长张恭运曾对笔者表示,公司自主研发的一系列机床优势明显,不仅设备制造价格便宜,仅十万元左右,而且使用过程更加符合自身需要,效率更高,与竞争对手公司采购的百万元进口数控雕刻机床相比,维护费用更低。

生产装备的优势为其轮胎模具业务的快速发展提供了有力保障。除此之外,豪迈科技还掌握了电火花、雕刻、精铸铝三种模具加工主流技术,使得该公司能够进行锻钢、锻铝、铸钢等多种材质的复杂花纹加工。受益于此,豪迈科技产品种类齐全,得到众多客户的青睐。

据豪迈科技官方网站数据显示,目前该公司已与全球前75名轮胎生产商中的66家建立了业务关系,是轮胎行业前三强米其林、普利司通和固特异的优质供应商,轮胎模具出口额占国内同类产品的90%以上。

值得注意的是,为了更好的服务下游客户,同时为了降低运输成本等不利因素,该公司建立了完善的市场销售布局。其中,在中国境内的辽宁、天津、厦门等地成立子公司,为客户提供近距离服务;在美国、泰国、印度、越南、巴西、匈牙利等国设立子公司,在日本设立服务中心,与当地轮胎制造商密切合作。

受益于这一系列的有利因素,该公司轮胎模具业务的营收规模实现了快速增长,由2010年的5.77亿元增长至2020年的29.94亿元,十年间营收复合增长率达20%,其中国外销售复合增长率高达34%。随着收入规模的扩大,其市场占有率也稳步提升至目前的30%左右,一举超越韩国世和(韩国上市公司,成立于1981年,主营轮胎模具、轮胎制造设备等),成为行业龙头。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

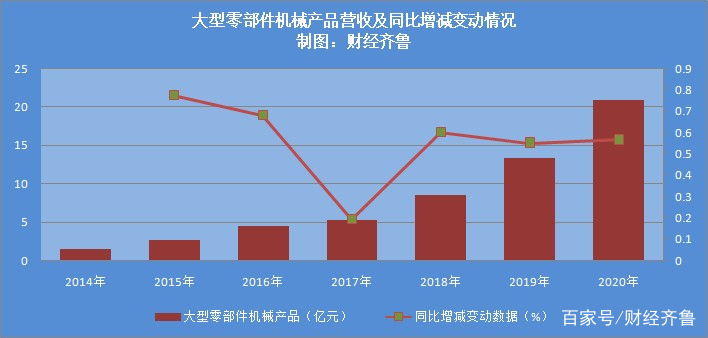

在轮胎模具业务迅猛发展的同时,豪迈科技的大型零部件机械产品业务也实现了快速的发展。

杭州心聖投资管理有限公司一位不愿具名的投资经理对笔者表示,豪迈科技的大型零部件机械产品来自于2013年收购的控股股东旗下优质资产,其最初仅涉及燃气轮机零部件的加工业务,主要客户是美国通用电气公司。随着近些年的发展,其业务已扩展至蒸汽轮机、风电、发电机等零部件,客户也拓展至德国西门子股份公司、日本三菱集团等。

“2013年以来,该业务增长迅速,除在2017年出现增速回落之外,其余年份营收增速同比均保持在50%以上,是该公司营业收入增长的主要贡献点,表现亮眼。”该投资经理解释。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

受益于轮胎模具业务的稳定和大型零部件机械产品的高速增长,近几年以来,豪迈科技的营收和净利润始终保持稳健增长态势,并在2020年创出历史高点。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

业绩增速下降的隐忧

让人意外的是,豪迈科技多年以来稳健的业绩增长并未得到投资者的认可。

一位长期关注该公司的投资者对笔者表示,自2015年以来,豪迈科技的管理层稳定,生产经营稳健,产品市场份额小幅提升,业绩向好,不过,让人意外的是该公司的股价却始终处于横盘状态,让人困惑。

笔者发现,该投资者的困惑并非个例,在众多股票论坛,关于豪迈科技利润与股价相反走势的讨论不断,其中参与讨论的投资者各执一词,褒贬不一。

对此,王辉华认为,股价的走势虽然受多方面因素影响,但在他看来,豪迈科技利润增速的放缓给投资者产生了消极影响,从而导致投资者对该公司未来业绩增长趋势不乐观,继而影响到其股价。“从豪迈科技的成长能力指标来看,自2015年以来,该公司的营收和利润同比增速均处于回落状态,尽管最近3年以来,这些数据呈小幅增长,但从其两大主业的发展预期来看,未来一段时间的增量并不乐观。”王辉华解释。

数据来源:东方财富数据中心

数据来源:东方财富数据中心

山东某上市公司财务总监对笔者解释,企业成长性指标是衡量公司发展速度的一种重要指标,上市公司成长性分析的目的在于观察企业在一定时期内的经营能力发展状况。其中营收增长率高,表明该公司产品的市场需求大,业务扩张能力强;净利润增长率增幅大,表明该公司经营业绩突出,市场竞争力强,反之,则表明其成长性欠佳。

正如王辉华所言,自2015年以来,豪迈科技的营收增长率和净利润增长率出现了较大幅度的下滑,而这也是众多投资者彼此争论的焦点问题之一。

豪迈科技证券部员工表示,该公司盈利能力增速的下滑主要受其轮胎模具业务增速下降所致。笔者通过查阅其历年年报发现,豪迈科技轮胎模具业务营收增速在2013年创出高点之后,出现大幅下滑趋势,虽然自2017年有过小幅反弹,但截至2020年底,再次下滑至低点。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

在谈到轮胎模具业务营收增速下滑时,豪迈科技证券部工作人员表示,增速下滑主要受该业务营收规模基数变大所致,加之该行业发展已趋于平稳期,市场竞争格局也趋于稳定。

笔者通过查询相关资料得知,近年来,全球轮胎销量呈下滑趋势,其中,2020年受疫情影响,全球轮胎销量出现大幅下滑。受此影响,轮胎模具行业也深受拖累。

数据来源:米其林集团历年财报

数据来源:米其林集团历年财报

后疫情时期,轮胎行业的发展依旧不容乐观,而这也将影响着轮胎模具行业的发展。

米其林集团2021年财报显示,2021年全球轮胎销量出现恢复性增长,不过各市场表现不一。其中,中国和美国轮胎销量恢复至2019年水平,整体已经摆脱了疫情的影响,欧洲和美洲其他地区轮胎市场销售依旧处于疲软态势。

在豪迈科技轮胎模具业务盈利能力下降的同时,其大型零部件机械产品业务快速崛起,成为拉动该公司业绩增长的主要动力。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

“该业务最近几年增速确实比较快,主要得益于风电产品的快速上量。未来看的话,作为清洁能源的风电依旧被看好,但增速可能不会再有之前大,主要是因为该业务的营收基数变大,再就是风电抢装潮结束也有影响。”该公司证券部工作人员表示。

深圳新智达投资管理有限公司一位研究员对笔者表示,轮胎模具业务营收增速下滑和风电产品市场的短期波动将对豪迈科技业绩的增长造成困扰,这成为一众投资者关注的焦点。除此之外,该公司多年来现金流不佳的问题依旧没有解决,这成为影响该公司股价走势的关键因素。

饱受诟病的现金流

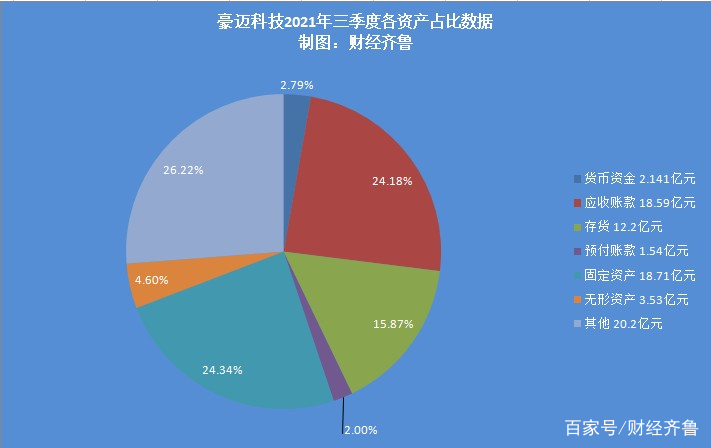

作为全球轮胎模具龙头企业,豪迈科技盈利能力强劲,不过,让人意外的是该公司在手货币资金并不充裕。

豪迈科技2021年三季报数据显示,其货币资金占总资产的比例仅为2.79%,应收账款和存货占总资产比例反而维持高位,分别为24.18%和15.87%。

数据来源:豪迈科技2021年三季报

数据来源:豪迈科技2021年三季报

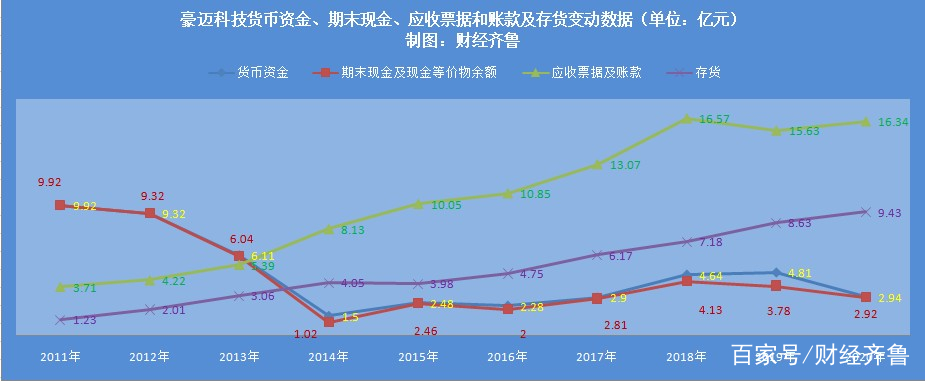

有投资者表示,从豪迈科技近几年以来的流动资产构成来看,该公司现金流状况不佳,其营收和净利润规模的增长并未带来充沛的现金流,反而应收账款和存货的数值不断增长,这表明该公司在行业内处于弱势,不具备较强的话语权,同时也表明该行业竞争激烈,行业内公司依靠应收账款来维系与客户的合作关系。

数据来源:豪迈科技历年年报

数据来源:豪迈科技历年年报

该公司证券部员工表示,应收账款的增加与公司营收规模的扩大密切相关,其中每个月轮胎模具生产产值大,再叠加给予客户几个月不等的账期,因此造成应收账款数额累计较大。不过,公司的客户相对优质,都是轮胎行业的规模企业,信誉度好,基本不会产生应收账款减值的情况。存货数额的增加主要是为了规避原材料涨价,公司适时增加了原材料储备。

在生产规模逐年扩大的情况下,激增的应收账款和存货给豪迈科技带来了较大的资金压力,特别是在2021年钢铁等原材料出现大幅上涨的情况下,该公司不得不采取票据贴现的做法来缓解现金流紧张的局面。

对于2021年三季报中经营性现金流大幅下降的问题,该公司证券部员工解释,正常情况下,票据自然到期后会进入到公司的经营活动现金流,不过,公司财务人员在综合考虑目前贴现率及资金使用成本的情况下,进行了提前贴现拿到这部分资金。受此影响,该部分资金进行财务处理进入到了筹资活动现金流科目,对公司并没有实质性的影响。

(本文原载于“财经齐鲁”公众号,作者原创稿件,转载请注明出处。)