富凯摘要

到底是苹果缺芯片了,还是领益智造缺苹果订单了?

作者|川扇假

排版|十??一

去年有市场分析预测,苹果2021财年iPhone系列的销售量可能会达到惊人的2.5亿台,这也进一步刺激了当时苹果概念股的涨势。

然而近期作为A股苹果概念的龙头领益智造业,却突然遭遇“缺芯”带来的业绩下滑事件,公司股票也在7月12日封死跌停板、7月13日更是跳空下跌失守600亿市值,今年以来跌幅达到35.78%。

到底是苹果缺芯片了,还是领益智造缺苹果订单了呢?

明着“缺芯”暗失“订单”

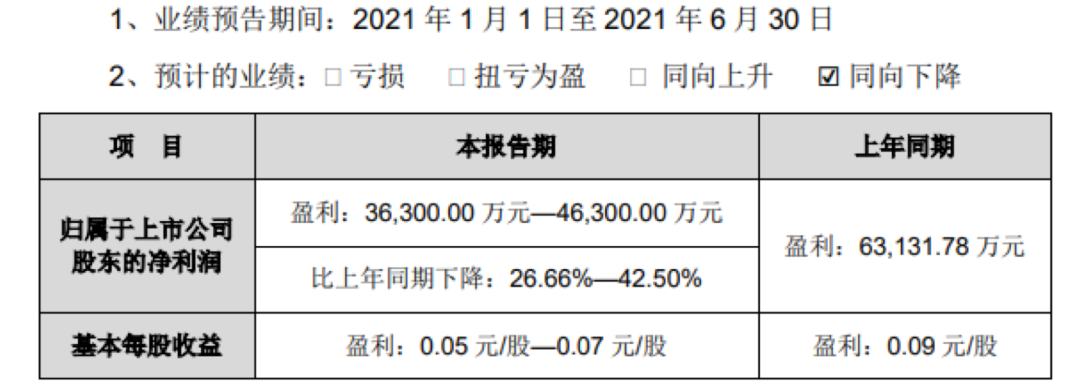

作为“果链”代表性公司之一,领益智造7月12日公告表示,公司上半年实现盈利3.63亿元-4.63亿元,比去年同期下降26.66%-42.50%,业绩下滑原因是受智能手机芯片供应紧缺影响,部分国内客户需求订单放缓,导致产品固定成本分摊加大,以及受疫情影响,海外部分厂区生产短暂停工,导致部分项目量产延后等。

领益智造发布半年业绩预告后,有投资者认为这是“爆雷了”!因为今年一季度领益智造业绩仍表现正常。当季公司实现营业总收入64.3亿,同比增长19.5%;实现归母净利润4.6亿,同比增长613.8%。仅仅三个月后,领益智造就面临业绩的大幅下滑,并将“锅”甩给了已经影响力日渐薄弱的疫情。

结合一季报和上半年业绩预告的相关数据,领益智造在今年二季度有可能面临“颗粒无收”甚至亏损局面,最高亏损额或将为1亿元。虽然领益智造在业绩预告中罗列了无数原因,如缺芯、疫情导致的量产延后、产品需求下调、原材料涨价、研发费用增加等,但这不足以说明短短三个月时间,领益智造从上个季度盈利4.6亿,变为下个季度亏损1个亿。

从领益智造的金主苹果身上,才能找到更多合理的线索。有媒体报道,iPhone 13 mini的组装订单较iPhone 12 mini将大幅削减,主要是因为后者推出之后的销量低于预期。

2021年上半年的iPhone整体生产计划也被调整为7500万部左右,与去年12月的规划相比,iPhone的订单减少约20%。曾几何时,苹果会告诉几家供应商,今年上半年可能要为超过1亿台手机准备组件,需要多多备货,如今却是大话说出去,订单迟迟不到。

去年年底时,各大厂商争夺芯片、电路板、显示屏及其它组件,苹果当时也在战局之中,所以定的目标很高,然而实际上今年的销量并没有达到市场预期。据信通院数据,4月中国手机市场总体出货量2748.6万部,同比下降34.1%;5月持续低迷,出货量同比下降32.0%。

这就苦了为苹果提早备货的领益智造等一众供应商。领益智造在印度、越南设有工厂,今年5月开始疫情影响到东南亚,从时间上看,会对领益智造的海外工厂造成影响,但经历了2020年疫情的洗礼,领益智造如果还不能妥善的处理疫情导致的产业链供应问题,就太缺乏企业管理和经营能力了。

而领益智造提及的项目研发较多,研发费用支出相应增加问题。实际上,其预计今年较上年同期增加的研发费用金额为2.1 亿元,增长比例为32.81%,投入比例也远低于业绩下滑的比例。

并购带来的商誉麻烦大

正是看到对苹果的依赖,领益智造近年来积极多元化拓展新业务。自2019年开始,领益智造不断扩大产业布局,通过收购充电器厂商赛尔康,开始从从材料到精密零组件,再到模组整机组装的全产业链垂直整合。

2020年,领益智造收购苏州一道医疗100%股权,开拓医疗器械及相关医疗产品业务;参与投资设立越南公司,拓展组装制程和深化海外业务;通过全资子公司收购原华为代工厂珠海伟创力全部股权,从精密功能件龙头进军整机组装业务。

今年1月,领益智造总投资不超过10亿元在桂林投资建设领益智造智能制造项目;2月,公司出资2.7亿元在桂林设立桂林博晟科技有限公司,并以其为经营主体在桂林开展以系统组装及精密结构部件为主的业务;6月份,领益智造通过全资子公司领益深圳,拟出资3800万元收购浙江锦泰电子有限公司95%股权,该公司是新能源汽车行业国际大客户及国内客户结构件的供应商。

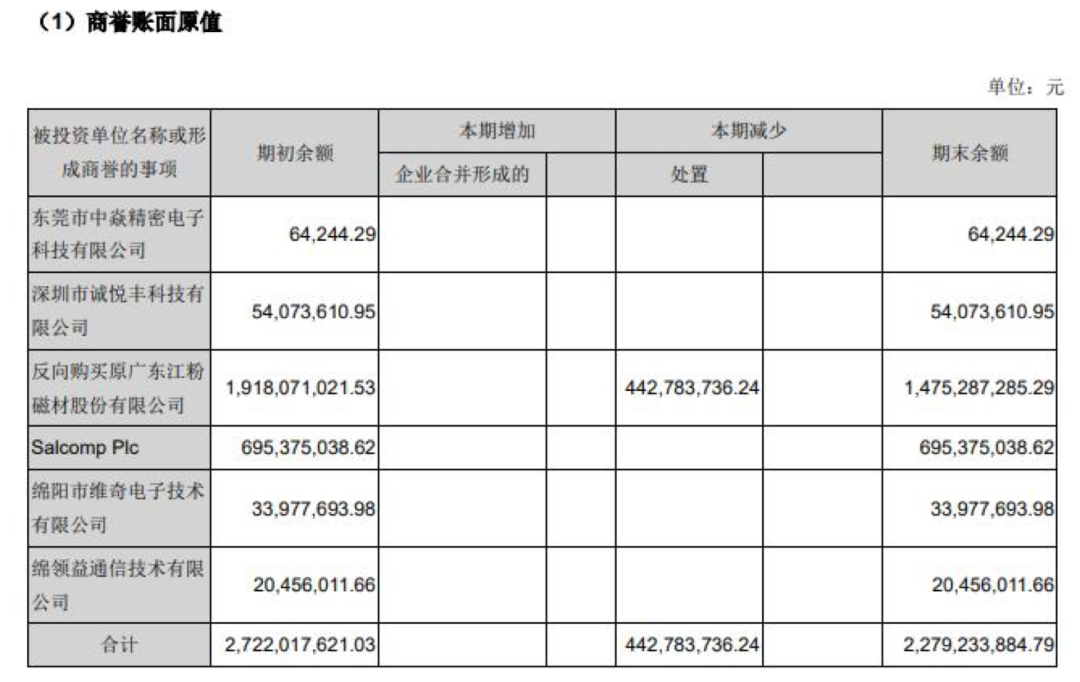

频繁的并购也使领益智造变为了高商誉公司,而且是新老商誉叠加。此前领益智造为借壳上市反向收购江粉磁材带来9.5亿商誉,2017年收购东方亮彩形成12.47亿商誉,2019年收购芬兰公司赛尔康形成7亿商誉。2020年年报显示,领益智造减值准备前商誉达到27.22亿元。

然而这些新并购业务对于领益智造来说贡献却有限,公司也在2021年半年度业绩预告中表示,在发展核心业务的同时积极拓展新业务,布局汽车、5G、医疗、清洁能源等,目前新业务尚处于导入期或投资建设期。

不仅并购项目处于培育期,还频繁给领益智造带来麻烦。如收购东方亮彩的暴雷让公司陷入亏损危机,此后收购赛尔康,虽然实现了全产业链的垂直整合,但赛尔康主营智能手机充电头配件,而此后苹果取消了附属充电器。

领益智造对外表示,并购业务是公司基于对产业整合及完善制程能力为目的而进行的,借助收并购,公司顺利进入各大客户的供应链,完成从材料、零组件、结构件、模组、整机组装的产业布局,从这个层面上来讲,公司并购是有积极意义的。但领益智造的并购高估值和并购投资眼光,却经不起资本的推敲,而且并购的项目也并非核“芯”产业。

对于领益智造来说,新并购项目不仅需要孵化整合,短时间无法给公司带来收益,同时还进一步增加了公司规模和管理成本,就算营收一步步做上去了,但利润却起伏波动剧烈。