赚多少,分多少,朴实无华且枯燥。

如果说有一种化工品是经济发展的晴雨表,那一定是钛 白粉 。

这种学名为二氧化钛的白色颜料,广泛应用于涂料、塑料、造纸等行业。你的房子墙面、汽车漆面、甚至书刊纸张中都有它的身影。

在这个领域,中国拥有绝对的话语权,而 龙佰集团 则是当之无愧的全球霸主。这家曾经名不见经传的地方化工企业,通过一系列精准的资本运作和产业布局,不仅坐上了产能规模的头把交椅,更建立起了让同行难以企及的低成本护城河。

蛇吞象式逆袭,技术与成本“双buff”

回顾 龙佰集团 的发家史,2016年是一道分水岭。在此之前,它叫佰利联,虽然也是行业内的佼佼者,但始终被另一家名为龙蟒钛业的公司压过一头。当年的龙蟒钛业产量连续多年高居国内榜首,是真正的行业老大。

然而,这位老大的上市之路却异常坎坷,两次冲击IPO折戟。最终,行业老二佰利联看准时机,通过非公开发行股份的方式,以90.0亿元的对价收购了龙蟒钛业。这是一场典型的“蛇吞象”并购。

这次并购的意义不亚于一次重生。合并后的龙蟒佰利(后更名为 龙佰集团 )一举成为国内最大的钛 白粉 制造商。更重要的是,它继承了龙蟒钛业最宝贵的资产:钒钛磁铁矿。

拥有自有矿山,意味着掌握了从源头控制成本的能力。在钛 白粉 行业,原材料钛精矿的成本往往决定了企业的生死线。依靠这次并购, 龙佰集团 打通了“钒钛磁铁矿―钛精矿―钛 白粉 ”的完整产业链。

这笔生意做得相当划算。自2016年并表后的四年间,龙蟒钛业贡献的净利润就超过了65.0亿元。也就是说,仅用四年时间, 龙佰集团 就赚回了当年的并购款。

在化工行业,规模往往意味着话语权,但技术才是长久生存的根本。全球钛 白粉 生产工艺主要分为硫酸法和氯化法。硫酸法工艺成熟但流程长、三废多;氯化法流程短、能耗低、产品质量高,是国家鼓励的方向。

长期以来,氯化法技术被欧美巨头垄断。 龙佰集团 是国内少数同时掌握这两种工艺的企业。截至2023年, 龙佰集团 钛 白粉 产能达到151.0万吨,规模超越国际巨头科慕和特诺,位居全球第一。其中,它是中国第一大、全球第三大的氯化法钛 白粉 生产商。

这种“两条腿走路”的模式,配合自有的矿山资源,构筑了极宽的成本护城河。以2019年的数据为例, 龙佰集团 的钛 白粉 生产成本比同行低了约1000.0元/吨。在行业景气度下行时,这种成本优势就是企业的“安全垫”。

此外,公司还独创了“硫氯耦合”的绿色经济模式。简单来说,就是把硫酸法生产过程中的废酸回收利用,作为氯化法生产的原料;再把生产过程中的副产品硫酸亚铁用来生产磷酸铁。

这种“吃干榨净”的循环经济,不仅解决了环保难题,还进一步降低了生产成本。

业绩承压

业绩承压

虽然手握全球最大的产能和最低的成本,但 龙佰集团 也无法完全规避周期的波动。2025年以来,受宏观经济运行压力及行业供需失衡影响,公司业绩出现了明显的下滑。

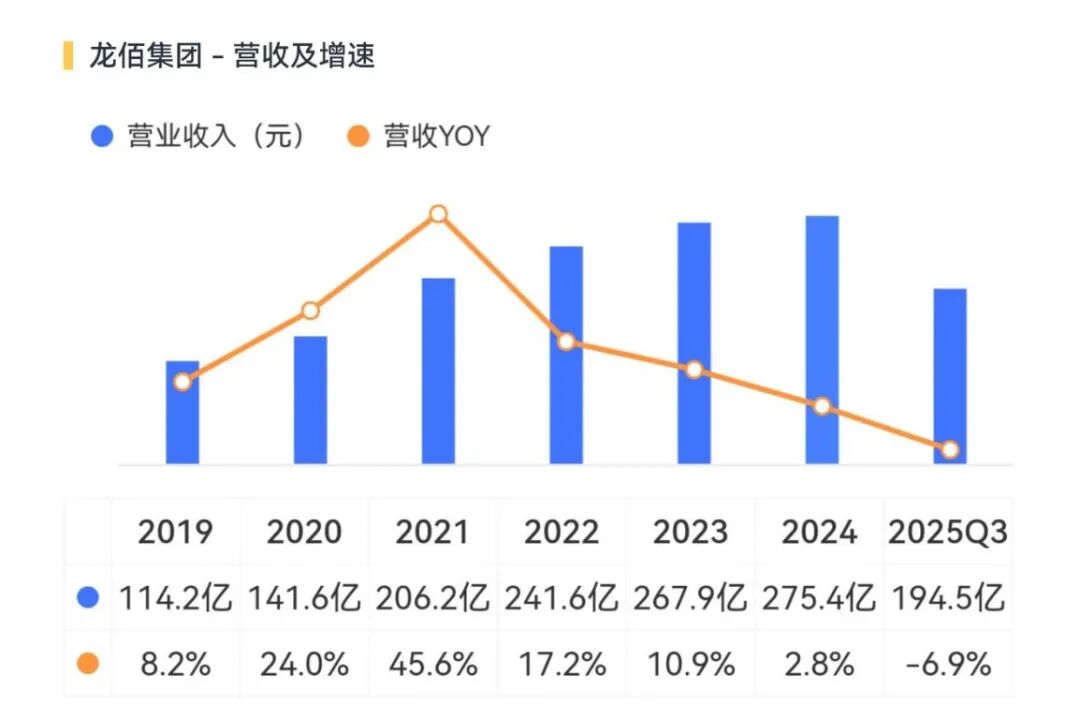

根据最新的财务数据,2025年前三季度,公司实现营业收入194.5亿元,同比下降6.9%。

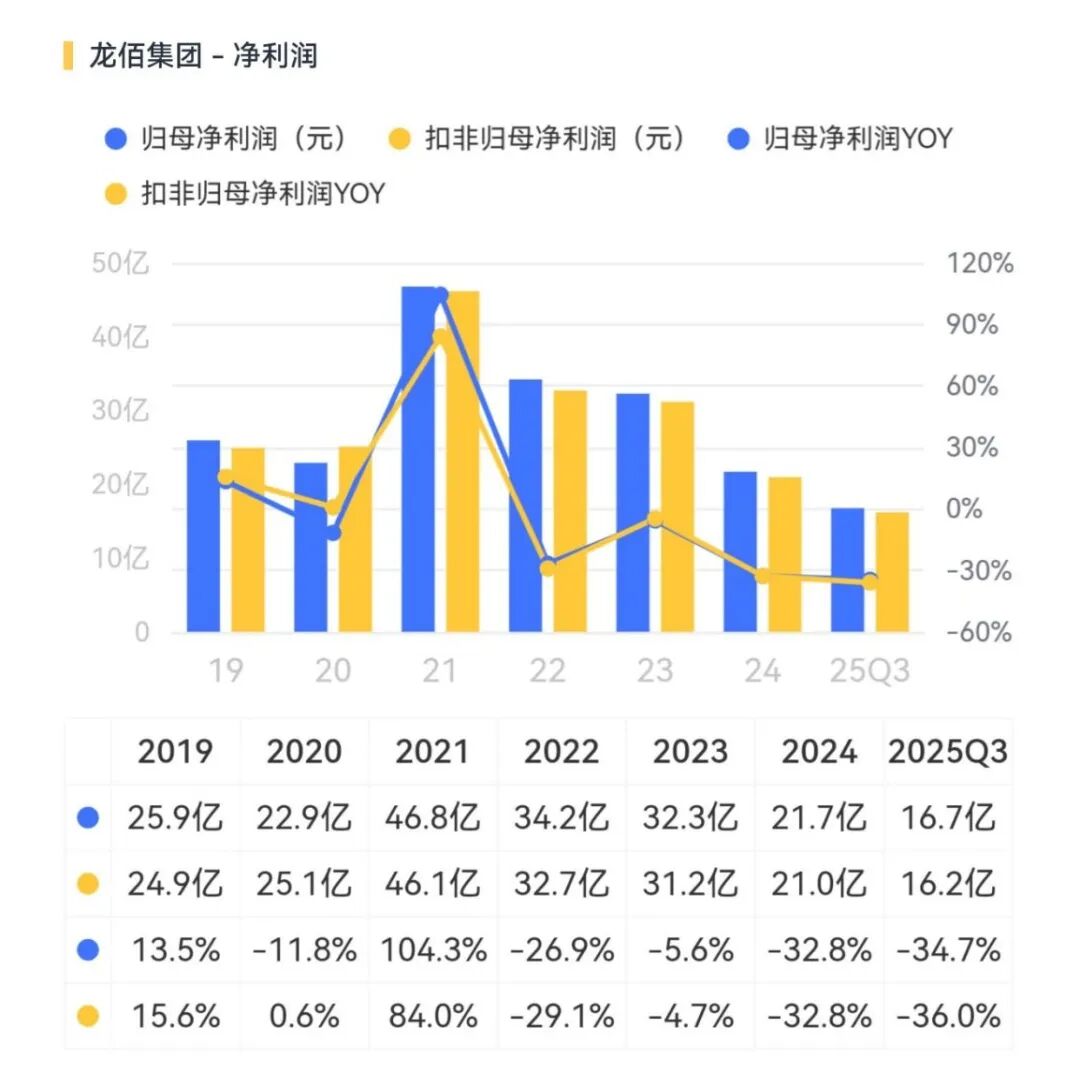

归属于母公司股东的净利润16.7亿元,同比大幅下降34.7%。

其中,第三季度单季的营收为61.0亿元,同比下降13.7%,归母净利润仅为2.9亿元,同比骤降65.7%。

业绩下滑的核心原因在于价格。2025年上半年,虽然原材料钛精矿价格高位震荡,但下游需求疲软,导致钛 白粉 价格持续下行。尽管公司钛 白粉 产销再创新高,上半年产量达到68.2万吨,销量61.2万吨,但在“量增价跌”的局面下,利润空间被严重压缩。

从细分产品来看,盈利能力出现了显著分化。2025年上半年,公司钛 白粉 业务毛利率为27.1%,虽然仍保持在较高水平,但同比下降了1.2个百分点。

更值得关注的是公司的第二增长曲线――海绵钛和新能源材料。上半年,海绵钛业务虽然营收增长了13.0%,达到14.9亿元,但由于产能释放过快且下游需求分化,毛利率竟然跌至-0.1%,相比去年同期暴跌了26.3个百分点,陷入亏损境地。

相比之下,传统的铁系产品(如铁精矿)表现抢眼,毛利率高达53.9%,同比提升了11.8个百分点,成为了公司业绩的重要支撑。这再次证明了拥有上游矿产资源的战略价值。

安全无虞,出海破局

安全无虞,出海破局

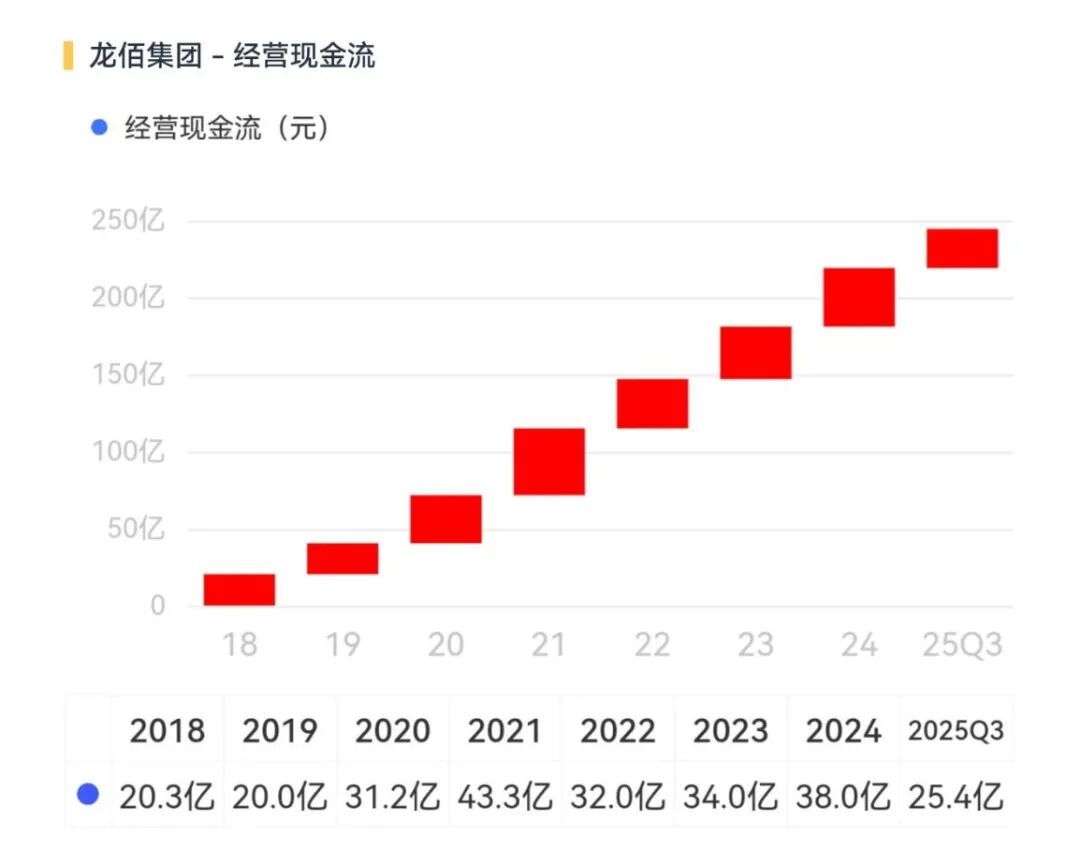

尽管利润表看起来压力重重,但 龙佰集团 的现金流状况依然保持了较强的韧性。2025年前三季度,公司经营活动产生的现金流量净额为25.4亿元,同比仅微降2.1%。这说明在行业寒冬中,公司的主业回款能力依然稳健,并没有出现“失血”的情况。

为了应对国内市场的内卷和国际贸易壁垒, 龙佰集团 正在加速“出海”。

2024年以来,欧盟、印度、巴西等国家和地区相继对中国钛 白粉 发起反倾销调查,关税壁垒高企。例如,欧盟终裁对公司征收每吨700多欧元的反倾销税,印度和巴西的征收幅度也相当大。这直接导致2025年上半年公司国际市场收入同比下降了10.8%。

面对围堵,公司将出口重心转向中东、东南亚等新兴市场,这些地区基建需求旺盛,受贸易摩擦影响较小。同时,公司已基本确定出海选址,计划通过在海外建设新工厂来规避高额关税,实现“借船出海”。

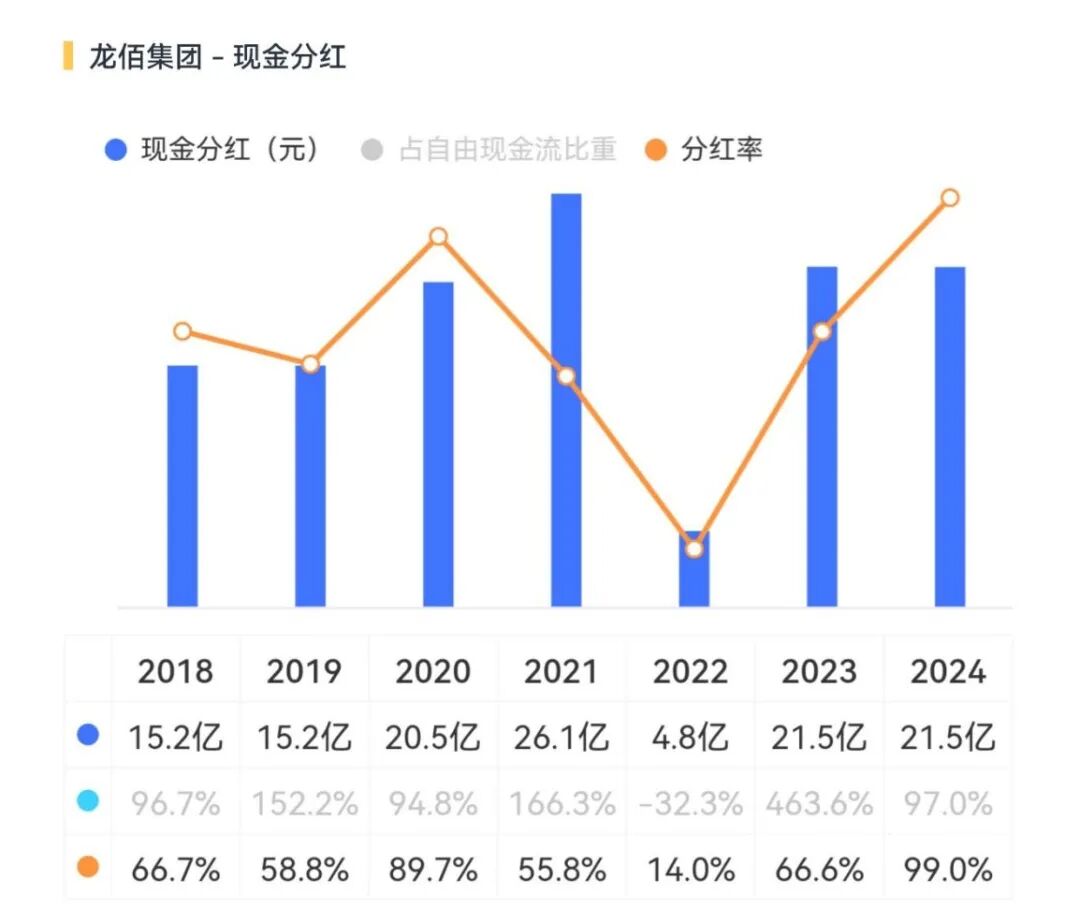

而在风云君记忆中,公司最令人印象深刻的莫过于2024年99%的分红率!也就是赚多少、分多少,几乎一分不剩。回报股东的能力、意愿都摊开来给你看,就问你是个什么态度?