世纪华通:第一大股东王佶减持35.11亿元还债,一部用杠杆撬动帝国、又被杠杆反噬的教科书!

1 、2026年5月8日,世纪华通发布公告,第一大股东王佶及其一致行动人吉运盛,宣布在三个月内合计减持不超过2.2亿股,占总股本3%,减持原因为自身资金需求,主要用于偿还债务。若按收盘价15.96元/股测算,此次可套现金额约35.11亿元。

2 、这已不是王佶第一次"卖股还债"。过去三年,王佶累计减持4次,合计套现10.38亿元。频繁减持的背后,是一场十年前埋下的债务危机,正在以不可阻挡之势向他涌来。

债务规模与来源

//

股权质押融资

质权人:中国银行、苏州功晟、长安信托等银行/信托。

用途:收购融资(含腾讯入股前增持)、个人资金周转、关联企业借款。

到期压力:2025–2026 年集中到期,触发补仓/还款压力。

历史大额债务

2020 年:长安信托 3.5 亿元借款纠纷,关联股权冻结。

2021–2024 年:多笔亿元级信托/银行贷款,用于维系高杠杆持股。

//

减持还债计划(2026-05-08 公告)

减持:不超 2.2 亿股(3%),预计套现35.1 亿元。

用途:全部用于偿还个人及一致行动人债务,直指资金链压力。

//

债务压力成因

高杠杆收购:2018–2020 年高价增持世纪华通,成本多在12–18 元/股,依赖质押融资。

股价波动风险:2022–2024 年股价下跌,质押率被动走高,触发追加担保。

集中到期:2025–2026 年多笔质押贷款集中到期,现金流无法覆盖,被迫卖股。

个人+关联债务叠加:除股权质押外,个人及控制企业还有其他经营性/融资债务。

巨大的商誉

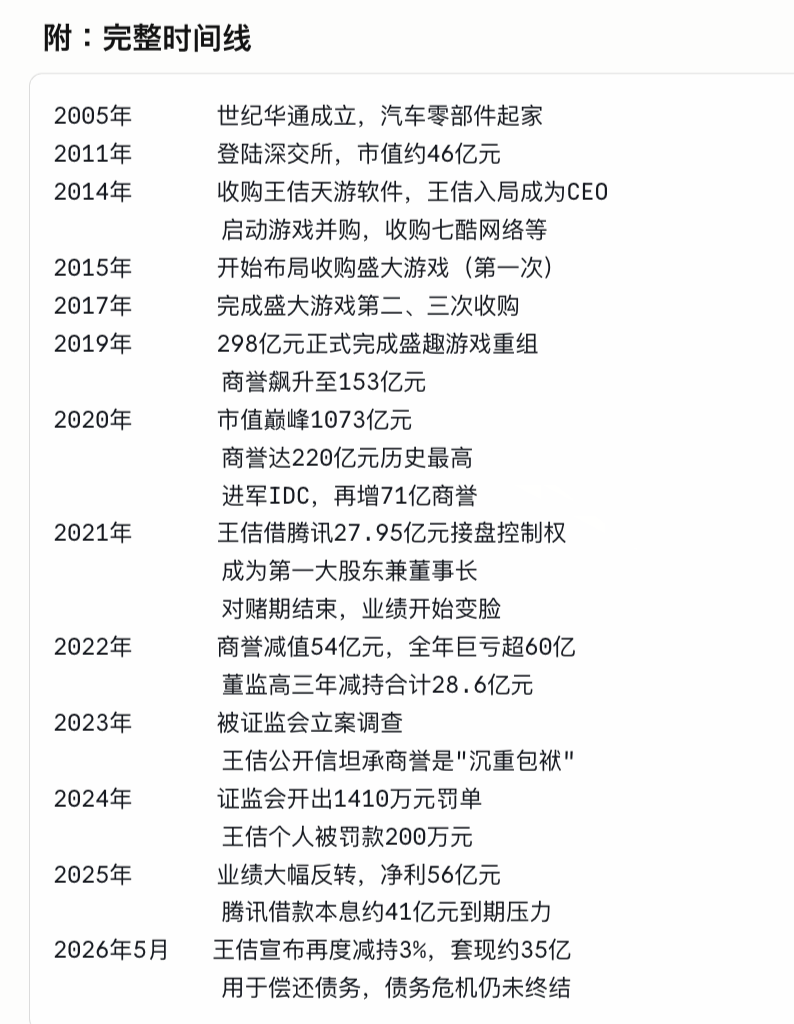

3 、王佶债务危机的核心,源于世纪华通那场轰动A股的"蛇吞象"收购。

2014年至2017年,世纪华通陆续收购天游软件、七酷网络、趣游科技、点点互动等公司,合计耗资92.39亿元。这仅仅是开胃菜。

2019年2月,世纪华通298亿元重组盛大游戏案通过证监会审核,盛大游戏以"盛趣游戏"之名借壳回归A股。这场收购并购溢价高达196亿元,并购完成后,世纪华通商誉攀升至153.02亿元。

Wind数据显示,2020年世纪华通商誉达到220.50亿元顶峰,占总资产的51.58%,位列当年A股商誉总值排行榜第四位。

王佶当时豪言:"收购盛大之后,公司每年盈利会在40亿以上,用这样高的一个利润去对抗100亿的商誉,我们觉得问题还不是很大。"

4 、现实给了他一记响亮的耳光。盛大游戏承诺2018—2020年扣非净利润分别为21.36亿元、24.94亿元、29.68亿元,三年成绩踩线飘过。但承诺期刚过,世纪华通业绩便突然变脸。2022年,公司计提资产减值损失65.23亿元,其中商誉减值一项就达54.28亿元。目前,公司的商誉有所好转,但 2025 年末(年报)还有118.37 亿元、2026 年一季末:约 117.69 亿元占净资产比例的约 38%(2025 年末净资产 306.66 亿元)

巨额商誉,已成压垮业绩的达摩克利斯之剑。

5 、债务链:向腾讯借28亿,利滚利压顶

收购之外,王佶个人的债务危机同样触目惊心。

2021年3月,王佶耗资近28亿元增持世纪华通股份,但这笔钱实为腾讯大地提供的借款,贷款金额27.95亿元,年化利率8%复利,三年累计利息将达7.26亿元,还款期满三年之日。

也就是说,王佶为了坐稳第一大股东之位,以年息8%的高成本从腾讯借钱买自己公司的股票,三年本息合计约41亿元。

与此同时,王佶及其一致行动人质押股份数量占持股比例超过80%,股权已近乎全面质押。

债务结构一览:

| 债务项目 | 金额 |

|---|

| 腾讯借款本金 | 27.95亿元 |

| 三年复利利息 | 约7.26亿元 |

| 合计债务 | 约41亿元 |

| 历次减持套现 | 约10亿元+ |

| 股权质押融资 | 数十亿元 |

腾讯明确表示不以谋求控制权为目的,倾向于通过债务展期而非接盘控股,以避免打破现有业务合作格局。但展期并不等于免债,减持压力依然高悬。

6 、后遗症:造假、处罚、控制权悬局

债务与商誉的双重压力之下,世纪华通选择了铤而走险。

此前,证监会已查实世纪华通 2018–2022 年连续五年财报虚假记载,核心是商誉造假+虚增收入/利润;2024 年 11 月处罚落地,公司被ST,王佶等高管被罚。主要体现在两方面:一是违规执行商誉减值虚增利润,二是虚构软件著作权转让业务或提前确认收入。其中,2020年虚增利润76152万元,占当年利润总额的22.24%。

证监会决定对世纪华通处以800万元罚款,对王佶、王苗通等责任人给予警告并处罚款,合计罚款达1410万元。

监管处罚落地,控制权危机随之浮现。本次减持计划实施完成后,王佶及其一致行动人持股将降至约11.78%,但不会导致第一大股东发生变更。

不过,积极信号也在显现。2025年,公司实现营收378.98亿元,同比增长67.55%;归母净利润56.05亿元,同比增长362.02%。2026年一季度,营收110.10亿元,同比增长35.19%,归母净利润20.27亿元,同比增长50.18%。

经营层面已大幅反转,但王佶个人债务危机尚未根本解除。

凌通社快评

王佶的故事,是一部用杠杆撬动帝国、又被杠杆反噬的教科书。收购可以造就市值神话,但溢价的账单终究要还。减持还债,不过是这场豪赌十年后的尾声。世纪华通能否真正走出阴影,仍在续写之中。