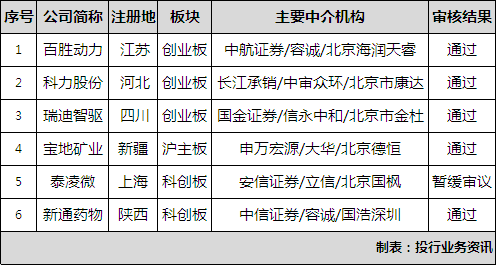

第十八届发行审核委员会2023年第6次发行审核委员会工作会议、创业板上市委2023年第2次审议会议以及科创板上市委2023年第5、6次审议会议于1月12日召开,共审议6家拟IPO企业,5家获通过、1家暂缓审议。

百胜动力(首发)获通过

苏州百胜动力机器股份有限公司(“百胜动力”)主要从事舷外机的研发、生产和销售,致力于成为世界一流的水上动力产品供应商。同时,公司还有部分通机业务,经过多年发展,公司已成长为国内舷外机行业的头部企业,根据 IBI 杂志报告,公司2018-2020年市场占有率全国第一,公司系国家级专精特新“小巨人”企业。

公司立足于产品和技术创新战略,陆续开发出具有国内先进和国产替代特征的中大马力舷外机,公司量产的最大马力舷外机产品为115马力汽油舷外机,成功打破了国际知名品牌在该功率段的长期垄断格局。公司115马力汽油舷外机凭借稳定质量和可靠性能,在欧洲及国内等区域获得越来越多的产品订单,为中大马力舷外机的国产替代和国产品牌国际市场占有率的提高做出了一定贡献。

本次申请上市属于东方精工分拆发行人上市,在大马力舷外机领域,美国的宾士域集团、日本的雅马哈发动机等企业仍然处于行业垄断地位。百胜动力2021年舷外机营业收入仅为2.97亿元,市场占有率不足1%,与全球舷外机龙头企业差距较大。根据GMI报告,预计2027年全球舷外机市场规模约为131亿美元,市场空间巨大。但百胜动力若仅依靠自有资金发展,短时间内很难缩小与美日企业的差距。舷外机广泛应用于水上娱乐运动、渔业捕捞、水上交通、应急救援、海岸登陆、海事巡逻等民用和军事领域,百胜动力作为国内头部企业,已经取得了为军品供应的相关资质,通过本次分拆上市,有利于公司加大大马力舷外机的研发,优化公司产品结构,打破日美企业垄断,实现国产替代和跨越式发展。

IPO保荐机构为中航证券,会计师为容诚,律师为北京海润天睿。

控股股东、实际控制人

公司控股股东为顺益投资,间接控股股东为东方精工,实际控制人为唐灼林和唐灼棉先生。

唐灼林先生,1963年8月出生,中国国籍,无境外永久居留权。广东省佛山市南海区第十二届政协委员。中国包装联合会第九届理事会常务理事、广东省食品和包装机械行业协会常务理事、佛山市机械装备行业协会副会长、南海机械装备行业协会名誉会长、佛山高新区商会副会长、佛山市南海区上市协会副会长。曾任南海桂城东二塑料纺织厂厂长、南海市桂城东二印刷机械厂厂长、深圳智权创业投资有限公司监事。自1996年至今,历任东方精工总经理兼总工程师,现任东方精工董事长,东方精工(香港)有限公司执行董事,DongFangPrecision(Netherland)CooperatiefU.A.董事,EDFEuropeS.r.l.董事长,FosberS.p.A.董事,广东佛斯伯智能设备有限公司董事,苏州顺益投资有限公司执行董事、总经理,深圳翔林创业投资有限公司执行董事、总经理,深圳胜晖创业投资有限公司监事,海南省亿能投资有限公司执行董事、总经理,东方合智数据科技有限责任公司监事,东方合智数据科技(广东)有限责任公司监事,东方亿能国际控股有限公司执行董事、经理,深圳市万德环保印刷设备有限公司董事长;2015年至今,任百胜动力董事。

唐灼棉先生,1965年出生,中国国籍,无境外永久居留权,自1996年以来,历任东方机械营销部经理、营销总经理、副总经理。

边晓然先生,1974年4月出生,中国国籍,无境外永久居留权,工商管理硕士,苏州市虎丘区人大代表。1997年7月至2002年7月,就职于摩托罗拉,任采购经理;2004年1月至2018年7月,就职于TIAutomotive(迪安汽车又名邦迪管路系统),历任中国区采购经理、亚太区采购及供应商质量总监、亚太区销售及研发总监、中国区总裁兼亚太区销售及研发总监、亚太区总裁兼中国区董事长;2018年7月至2019年12月,任东方精工汽车事业部总裁;2018年11月至2019年12月,任北京普莱德新能源电池科技有限公司(后更名为“北京和中普方新能源科技有限公司”)董事;2021年9月至今,任发行人子公司百胜科技总经理、执行董事;2020年1月至今,就职于百胜动力,任百胜动力董事长。

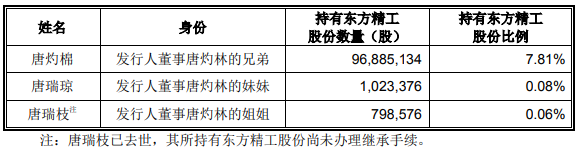

截至本招股说明书签署日,董事、监事、高级管理人员、其他核心人员的近亲属不存在直接持有发行人股份的情况,但存在通过东方精工间接持有公司股份的情况,具体如下:

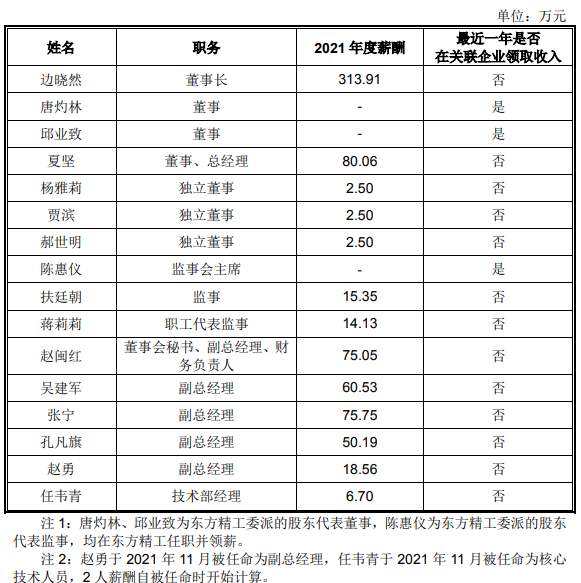

2021年度,公司现任董事、监事、高级管理人员和其他核心人员从公司领取薪酬的情况如下表所示:

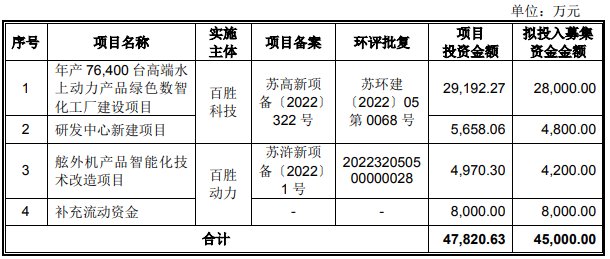

募集资金用途

本次发行不超过2,843.50万股,占发行后公司总股本的比例不低于25%,预计融资4.5亿元,实际募集资金扣除发行费用后将全部用于以下项目:

主要财务数据和财务指标

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

企业关注热点

海外业务波动:公司业务面向全球、整体以外销为主,报告期内境外销售收入分别为22,030.79 万元、24,104.36 万元、30,567.62 万元和 18,270.32 万元,占当期主营业务收入的比重分别为 73.51%、69.66%、65.24%和 64.73%。公司海外客户主要分布于亚洲、欧洲、美洲、非洲等全球多个地区,海外市场分布广泛。

报告期内,公司来自俄罗斯和乌克兰客户的销售金额合计分别为 4,205.72万元、4,400.99 万元、6,405.64 万元和 2,479.29 万元,占当期销售收入的比重分别为 14.02%、12.71%、13.67%和 8.78%,期末应收账款金额较小、期后回款良好。受俄乌局势影响,目前公司来自该两国客户的后续订单存在一定不确定性,同时若境外相关国家或地区的政治关系、经济形式和社会环境发生变化,将对公司海外业务产生波动,从而对公司业务经营会造成一定的不利影响。

上市委会议提出问询的主要问题

报告期内,发行人实际控制人及其亲属与张*寒存在大额资金往来。请发行人说明:(1)发生上述大额资金往来的原因及合理性;(2)上述资金往来是否涉及代发行人支付成本、费用或进行利益输送的情形。请保荐人说明核查程序并发表明确意见。

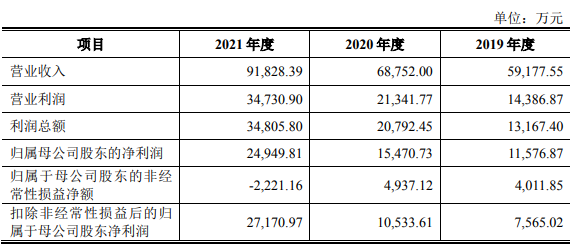

科力股份(首发)获通过

河北科力汽车装备股份有限公司(“科力股份”)主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。公司为工信部专精特新“小巨人”企业,是汽车玻璃总成组件领域产品种类最全、覆盖车型最多的供应商之一。

汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的市场份额合计占比超过75%,汽车玻璃总成组件产品是汽车玻璃总成的重要组成部分。公司自成立以来专注于服务汽车玻璃客户,主要从事汽车玻璃总成组件产品的研发、生产和销售,并依托在技术研发、制造工艺和质量管理等方面的优势,成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、理想、小鹏、哪吒、威马、零跑等新能源汽车品牌。

IPO保荐机构为长江承销,会计师为中审众环,律师为北京市康达。

控股股东及实际控制人

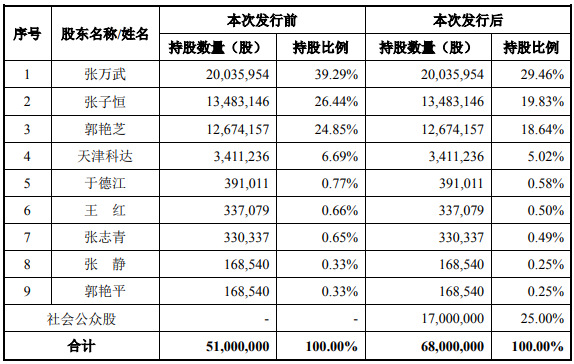

公司控股股东、实际控制人为张万武、郭艳芝和张子恒,其中张万武与郭艳芝系夫妻关系,张子恒系张万武、郭艳芝之子。

张万武直接持有公司 39.29%的股份,通过天津科达间接持有公司 0.72%的股份,张子恒直接持有公司 26.44%的股份,郭艳芝直接持有公司 24.85%的股份,合计直接或间接持有公司 91.30%的股份,控制公司 90.58%的股份,为公司共同控股股东和实际控制人。

张万武先生:1969年8月出生,中国国籍,无境外永久居留权,本科学历,高级工程师。

郭艳芝女士:1971年2月出生,中国国籍,无境外永久居留权,大专学历,中级会计师。

张子恒先生:1997年1月出生,中国国籍,无境外永久居留权,2016年8月至2021年12月,就读于美国托利多大学。

本次发行前后公司股本情况

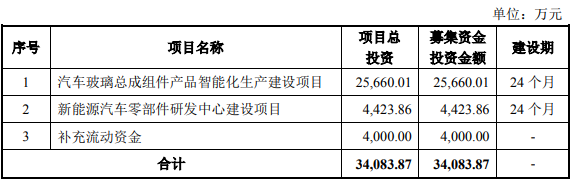

募集资金用途

本次发行股票数量不超过1,700万股,占发行后总股本的比例不低于25%,预计融资3.4084亿元,本次公开发行募集资金扣除发行费用后拟投资于如下项目:

财务数据及财务指标

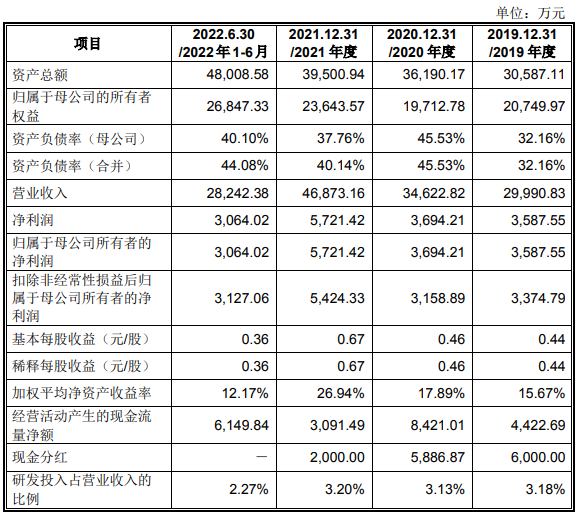

报告期内,公司主营业务收入分别为15,271.71万元、16,387.45万元、27,684.98万元和17,785.11万元,前三年年均复合增长率为34.64%,占当期营业收入的比重分别为97.00%、93.58%、94.48%和95.35%,主营业务突出且高速增长;公司研发费用投入分别为1,073.97万元、1,014.44万元、1,721.40万元和939.91万元,前三年年均复合增长率为26.60%。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币 5,000 万元。

企业关注热点

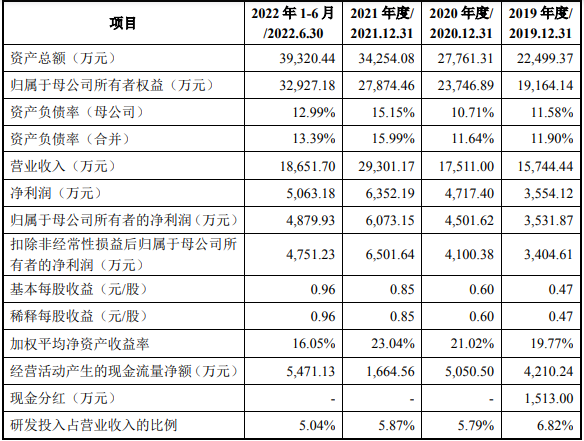

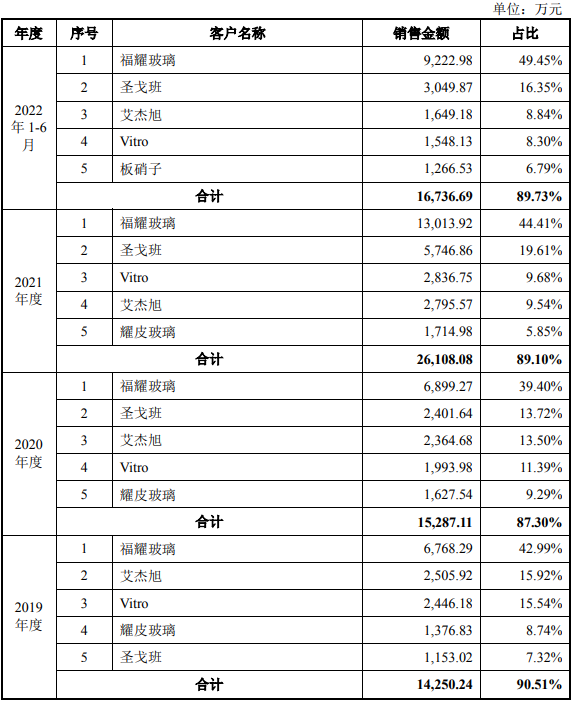

对福耀玻璃存在依赖:报告期内,公司对第一大客户福耀玻璃的销售占比分别为 42.99%、39.40%、44.41%和 49.45%,对福耀玻璃存在一定程度的依赖。

客户集中度较高:报告期内,公司向前五大客户的销售金额分别为14,250.24万元、15,287.11万元、26,108.08万元和16,736.69万元,占当期营业收入的比重分别为90.51%、87.30%、89.10%和89.73%,客户集中度相对较高。

报告期内,公司对前五大客户的销售情况如下:

上市委会议提出问询的主要问题

2020 年 11 月,发行人与其第一大客户福耀玻璃签署了《战略合作协议》,约定:(1)发行人将逐渐减少对福耀玻璃竞争对手的供货份额;(2)未经福耀玻璃允许不得使用相关专利向其他客户供货;(3)发行人把全塑玻璃、自发热防雾摄像头支架、高分子材料改性、新结构风挡玻璃下卡条等前沿技术排他性的与福耀玻璃共享。

请发行人说明:(1)上述协议的履行情况,是否曾发生违约行为及其后果;(2)针对上述排他性承诺,福耀玻璃在法律上具体享有的权利及对发行人的影响;(3)对相关专利和前沿技术的排他性约定,是否会成为发行人与其他客户进行技术及业务合作的障碍,是否对公司持续经营造成重大不利影响,相关风险披露是否充分。请保荐人发表明确意见。

需进一步落实事项

请发行人:(1)补充说明招股说明书中《战略合作协议》相关条款具体含义的法律依据;(2)在招股说明书中补充披露上述依据。

瑞迪智驱(首发)获通过

成都瑞迪智驱科技股份有限公司(“瑞迪智驱”)是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业。公司产品包括精密传动件、电磁制动器和谐波减速机,广泛用于数控机床、机器人、电梯等领域。

IPO保荐机构为国金证券,会计师为信永中和,律师为北京市金杜。

控股股东、实际控制人

瑞迪实业直接持有公司43.18%的股权,为公司控股股东。卢晓蓉直接持有公司21.99%的股权,王晓直接持有公司8.30%的股权,卢晓蓉和王晓通过其合计持股73%的瑞迪实业间接控制公司43.18%的股权,卢晓蓉与王晓为夫妻关系,卢晓蓉与王晓实际可支配发行人股份占发行人总股本的73.47%,二人在履行股东权利和义务方面始终保持一致,在公司经营决策事项上保持一致,因此,公司认定卢晓蓉、王晓为共同实际控制人。

卢晓蓉,女,1958年出生,中国国籍,无永久境外居留权,本科学历。1982年2月至1989年3月,任四川省机械设备进出口公司进出口部经理;1989年3月至1995年9月,任东莞西德大陆传动件有限公司成都办事处总经理;1995年9月至1995年12月,任上海西德大陆传动件有限公司成都办事处总经理;1993年1月至1994年5月,任成都市成华区一通机械厂厂长;1997年6月至2020年11月,任瑞迪实业执行董事、总经理;2020年11月至今,任瑞迪实业董事长;2008年7月至今,历任四川省陶行知研究会副会长、会长;2008年11月至今,任四川现代职业学院董事长;2009年2月至2016年9月,任瑞迪有限执行董事;2016年10月至2021年2月,任瑞迪有限董事长、总经理;2008年2月至今,历任瑞迪佳源执行董事、监事、董事长;2013年6月至今,历任瑞通机械监事、董事长;2017年7月至今任J.M.S.statutorydirector;2021年2月至今任公司董事长、总经理。

王晓,男,1960年出生,中国国籍,无永久境外居留权,博士学历。1985年4月至1989年9月,任西北工业大学助教、讲师;1993年4月至1995年3月,任日本琦玉大学机械工程系助手;1995年4月至1996年3月,任日本村上开明堂技术开发部工程师;1996年4月至1999年3月,任日本鸟取大学机械工程系副教授;1999年4月至2014年12月,任ANSYS日本技术本部总经理;2003年2月至2006年5月,任FLUENT大中国区(ANSYS)总经理;2014年3月至2020年11月,历任瑞迪实业顾问、副总经理;2020年11月至今任瑞迪实业董事;2008年11至今,任四川现代职业学院副董事长;2013年10月至2021年8月,任四川现代职业学院校长;2016年10月至2021年2月,任瑞迪有限副总经理;2021年11月至今,任瑞迪佳源董事;2021年2月至今,任公司董事、副总经理。

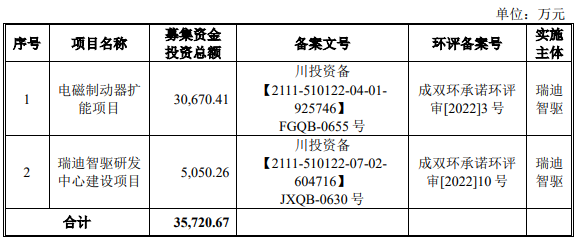

募集资金用途

本次公开发行新股的数量不超过1,378万股,本次发行募集资金在扣除发行费用后,将投资用于以下项目:

主要财务数据和财务指标

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5000万元。

企业关注热点

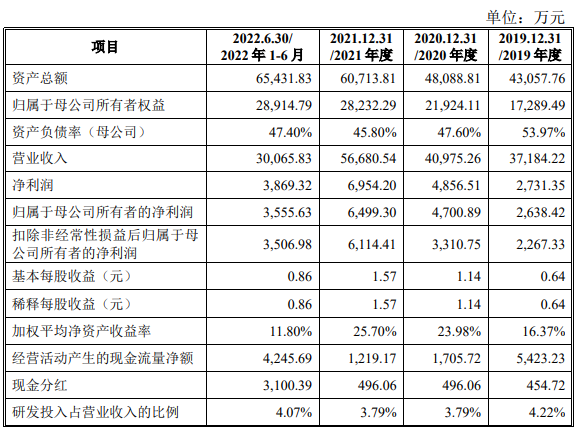

外销收入下降:报告期内,公司外销收入分别为 13,454.41 万元、10,710.56 万元、14,771.86 万元和 11,340.36 万元,分别占当期主营业务收入的 37.11%、26.89%、27.13%和 39.29%,主要出口到美国、欧洲和日本等国家和地区。

公司经营活动现金流量净额低于净利润:报告期内,公司的经营活动现金流量净额分别为 5,423.23 万元、1,705.72万元、1,219.17 万元和 4,245.69 万元,同期净利润分别为 2,731.35 万元、4,856.51 万元、6,954.20 万元和 3,869.32 万元。2020 年度和 2021 年度的经营活动现金流量净额均低于净利润。

上市委会议提出问询的主要问题

根据申报材料,发行人在精密传动件对外销售业务尚未形成独立的知识产权。请发行人说明是否存在诉讼风险及相关应对措施,相关风险是否已充分披露。请保荐人发表明确意见。

宝地矿业(首发)获通过

新疆宝地矿业股份有限公司(“宝地矿业”)所在行业为黑色金属采选行业,本公司从事的主营业务为铁矿石的开采、选矿加工和铁精粉销售。本公司的主要产品为铁精粉。报告期内,公司的矿产资源主要分布于伊犁、哈密、鄯善等地区,铁精粉产量分别为74.64万吨、90.30万吨、104.70万吨。截至2021年末,公司铁矿石保有储量4,103.89万吨,铁矿石开采规模200万吨/年,募投项目建成达产后,选矿处理能力将达到326万吨/年。

2015年,宝地矿业首次征战A股主板市场,恰逢国内钢铁行业周期性调整,钢铁行业整体不景气,延伸至铁矿石产品的市场需求下降,铁矿石价格大幅下跌。或是受业绩不振影响,宝地矿业沪市主板上市就此停滞,直至2021年11月29日,宝地矿业才再次预披露招股书,苦熬八年迎IPO上会!

IPO保荐机构为申万宏源,会计师为大华,律师为北京德恒。

控股股东及实际控制人、财务总监及董秘

公司控股股东宝地投资持有宝地矿业28,200.00万股,持股比例为47.00%,为宝地矿业控股股东,新疆国资委持有新矿投资集团100.00%的股权,为新矿投资集团控股股东。新矿投资集团通过宝地投资、金源矿冶合计间接持有宝地矿业42,000.00万股,持股比例为70.00%,为宝地矿业间接控股股东。同时,新疆国资委通过凯迪投资、国有基金、金投资管分别间接控制发行人3.92%、2.45%、0.98%的股权。截至本招股说明书签署日,新疆国资委通过新疆地矿投资集团、凯迪投资、国有基金、金投资管合计控制发行人77.35%的股权,系发行人的实际控制人。

王灵,公司财务总监,女,1972年1月出生,研究生学历,注册会计师、注册资产评估师,中国国籍,无境外永久居留权。1993年9月至2000年9月,任乌鲁木齐市物资调剂中心出纳;2000年10月至2005年7月,任新疆信德会计师事务所部门经理;2005年8月至2007年7月,任新疆苑琛会计师事务所副所长;2007年8月至2009年12月,任新疆宏昌会计师事务所总经理助理;2010年1月至2012年3月,任立信大华会计师事务所副总经理;2012年4月至2013年12月,任新疆宝地矿业有限责任公司财务总监。2013年12月至今,任新疆宝地矿业股份有限公司财务总监。

王略,公司董事会秘书,男,1970年6月出生,本科学历,助理经济师,中国国籍,无境外永久居留权。1992年7月至1996年2月,任克拉玛依市人民银行科员;1996年2月至2003年4月,任克拉玛依市油城信用社职员;2003年4月至2007年3月,任克拉玛依市德合兴工贸有限公司副总经理、总经理;2007年3月至2008年12月,任新疆天顺物流有限公司董事、投资发展部部长;2008年12月至2017年8月,任新疆天顺供应链股份公司董事、副总经理、董事会秘书;2017年9月至2019年12月,自由职业;2020年1月至2020年8月,在新疆宝地投资有限责任公司副总经理岗位帮助工作;2020年8月至今,任新疆宝地矿业股份有限公司董事会秘书。

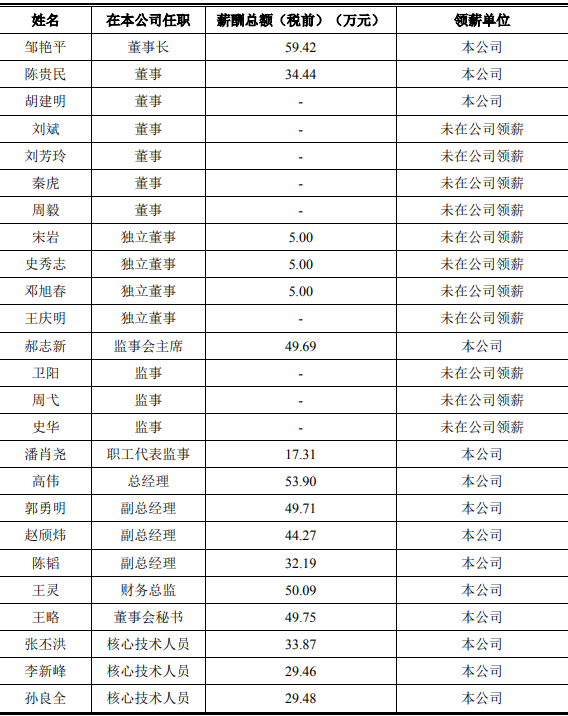

公司现任董事、监事、高级管理人员及核心技术人员2021年在公司及关联企业领取薪酬情况如下:

主要财务数据

募集资金用途

本次发行不超过20,000万股,占发行后总股本的25.00%,本次发行募集资金扣除发行费用后,将用于投资以下项目:

企业关注热点

探矿权和采矿权续期和取得:根据《中华人民共和国矿产资源法》的规定,“勘查、开采矿产资源,必须依法分别申请、经批准取得探矿权、采矿权,并办理登记”。截至本招股说明书签署日,公司拥有2项采矿权和5项探矿权,按照相关规定,采矿权的许可期届满后,公司可向有关部门申请延长期限。

发审委会议提出询问的主要问题

1、2019年4月至2020年6月,发行人松湖铁矿因划定黑蜂保护区暂停铁矿开采,恢复后经详查储量大幅增加,截至2021年末松湖铁矿保有资源储量占比约97%。

请发行人代表:(1)说明发行人申报IPO前对松湖铁矿进行详查且保有资源储量出现大幅增长和品位提升的原因,核准开采规模没有相应大幅增加的原因及合理性,采矿规模与储量的匹配关系是否与同行业一致;(2)说明松湖铁矿补充详查的背景、原因和具体过程,由关联方开展勘查工作是否独立可信;补充详查报告作为资源储量的依据是否合规,是否存在开采后发现实际储量与详查结果存在较大差异的风险;(3)说明现有的探矿权是否可能转换成采矿权,现有探矿权和采矿权的矿区是否位于“生态保护红线”范围之内;(4)结合目前储量的可开采年限及未来拟新取得的采矿权及矿山情况,说明是否存在可开采量发生重大不利变化的风险,相关信息披露是否充分;(5)结合相关资源储量及资质与竞争对手比较情况,说明发行人核心竞争力来源,持续经营和持续盈利能力是否存在重大不确定性。请保荐代表人说明核查依据与过程,并发表明确核查意见。

2、鄯善红云滩为发行人与八一钢铁各持50%股份的合营企业。

请发行人代表说明:(1)自鄯善红云滩采购铁矿石数量与其向八一钢铁及其控制的企业销售铁精粉是否具备匹配关系,向鄯善红云滩采购铁矿石价格与八一钢铁采购铁精粉价格挂钩联动的合理性;(2)向鄯善红云滩采购铁矿石单价变动与市场价格变动趋势相反的原因与合理性,是否存在未按合同约定及时调整价格的情形;(3)与八一钢铁间业务模式的商业合理性、是否存在交易不公允及利益输送的情况。请保荐代表人说明核查依据与过程,并发表明确核查意见。

3、请发行人代表说明:(1)不同子公司选矿厂铁精粉的成本及单位成本存在差异的原因及合理性;铁精粉单位生产成本和销售成本波动较大的原因及合理性;(2)产品成本结构及其变化情况与同行业可比公司是否存在明显差异;(3)单吨铁矿石平均运费持续下降的原因与合理性;2021年营业收入增加情况下运输费用大幅下降的原因及合理性;(4)主营业务毛利率波动较大且与同行业可比公司变动趋势不一致的原因及合理性;(5)成本与收入是否匹配,是否存在控股股东、实际控制人、关联方或其他利益相关方代为承担成本费用的情形。请保荐代表人说明核查依据与过程,并发表明确核查意见。

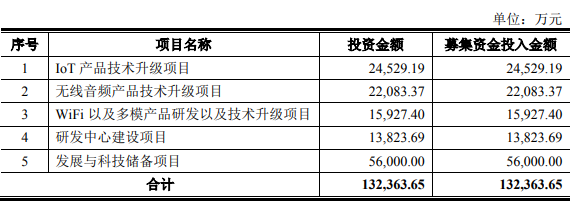

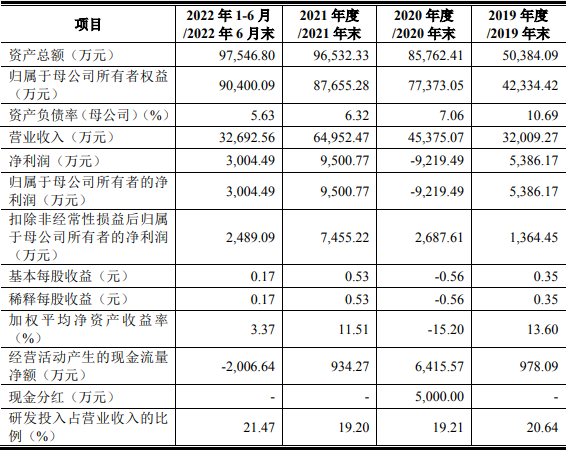

泰凌微(首发)暂缓审议

泰凌微电子(上海)股份有限公司(“泰凌微”)是一家专业的集成电路设计企业,主要从事无线物联网系统级芯片的研发、设计及销售,专注于无线物联网芯片领域的前沿技术开发与突破。通过多年的持续攻关和研发积累,已成为全球该细分领域产品种类最为齐全的代表性企业之一,主要产品的核心参数达到或超过国际领先企业技术水平,广泛支持包括智能零售、消费电子、智能照明、智能家居、智慧医疗、仓储物流、音频娱乐在内的各类消费级和商业级物联网应用。

根据全球权威数据机构Omdia发布的市场分析数据,在无线芯片市场细分低功耗蓝牙芯片领域,按全球出货量口径计算的低功耗蓝牙芯片全球供应商排名中,2018年度公司为全球第四名,全球市场占有率为10%,前三名分别为知名国际厂商Nordic、Dialog和TI;2020年度公司跃升为全球第三名,全球市场占有率达到12%,前两名分别为Nordic和Dialog。根据Nordic在2021年第四季度公开报告中援引的北欧知名金融机构DNBMarkets的统计数据,2021年度泰凌微低功耗蓝牙终端产品认证1数量攀升至全球第二名,仅次于Nordic,已成为业界知名、产品参与全球竞争的集成电路设计企业之一。

目前公司产品在诸多应用市场拥有多个重点成功案例,比如电子价签、物联网网关、照明、遥控器、体重秤、智能手表手环、无线键鼠、电竞耳机等,主要应用于零售物流、智能家居、医疗健康及个人消费电子产品等领域;产品广泛应用于汉朔、小米、罗技(Logitech)、欧之(HomeControl)、涂鸦智能、朗德万斯(Ledvance)、瑞萨(Renesas)、科大讯飞、创维、夏普(Sharp)、松下(Panasonic)、英伟达(Nvidia)、哈曼(Harman)等多家主流终端知名品牌,进入美国Charter、意大利TelecomItalia等国际大型运营商供应链,并支持和服务百度、阿里巴巴、谷歌(Google)、亚马逊(Amazon)等众多科技公司在国际、国内的生态链企业产品。

IPO保荐机构为安信证券,会计师为立信,律师为北京国枫。

控股股东和实际控制人

公司无控股股东,实际控制人为王维航。

发行人募集资金用途

本次拟公开发行股票不超过6,000万股,占发行后总股本的比例不低于25%,拟融资13.24亿元,本次发行募集资金扣除相应发行费用后,将投入以下项目:

主要财务数据和财务指标

2019年度至2021年度,公司的研发费用分别为6,605.74万元、8,718.58万元和12,472.17万元,研发投入不断提升。得益于长期的研发投入和技术积累,同时期公司的营业收入分别为32,009.27万元、45,375.07万元和64,952.47万元,2019年度至2021年度营业收入复合增长率达到42.45%,持续的研发投入保障了公司营业收入的快速增长。

发行人选择的具体上市标准:《上海证券交易所科创板股票上市规则》第2.1.2条第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”,公司选择的具体上市标准为:“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

上市委现场问询问题

1.请保荐代表人说明:(1)对《合作备忘录》的签署时间、背景及真实性的核查过程,该等约定的合理性和有效性,与新余君南公司章程等登记公示文件的关系;(2)反馈回复文件披露盛文军等与王维航签署《一致行动人协议》主要基于王维航为保障泰凌有限首次公开发行的顺利,通过事后追认过往存在一致行动关系依据是否充分;(3)发行人和保荐人以相关协议等为由论证本次申报前 24 个月实际控制人认定,是否发生重大变化等是否存在相反证据,是否符合相关监管要求;(4)保荐人对王维航存在巨额个人未清偿债务、偿还能力、其他重大事项的核查方式是否足以得出其核查结论,相关信息披露及风险揭示是否准确、充分。

2.根据申请文件,发行人2022年净利润预计较2021年下滑超过 50%。请发行人代表说明:(1)公司 2021 年经营情况及相关财务指标是否与同行业及下游需求趋势有重大差异及原因,2021 年相关收入的质量及可持续性;(2)报告期销售费用率大幅高于同行业公司平均水平的原因及合理性。请保荐代表人对上述事项发表明确意见,并说明其对发行人 2021 年收入特别是相关经销商收入核查过程及结论。

需进一步落实事项

请发行人充分、合理地说明:(1)实际控制人大额未清偿债务及偿债能力情况;(2)发行人销售费用率大幅高于同行业公司平均水平的原因及合理性。就上述事项,请保荐人充分、合理说明其核查方式是否足以支持其核查结论并在招股说明书做相应的信息披露。

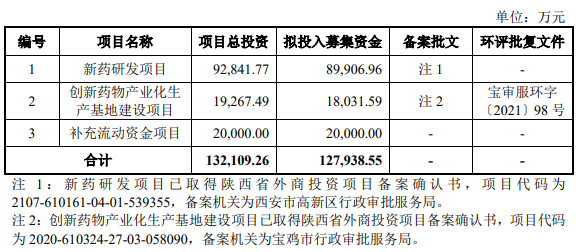

新通药物(首发)获通过

西安新通药物研究股份有限公司(“新通药物”)人是一家专注药物研发超过二十年的高新技术企业,现聚焦于乙肝、肝癌等重大疾病领域,致力于研发具有自主知识产权、安全有效、以临床价值为导向的创新药物,同时引进并开发一款国内临床未满足需求的癫痫药物。

IPO保荐机构为中信证券,会计师为容诚,律师为国浩深圳。

科创板上市委员会曾在2022年第106次审议会议2022年12月12日召开,审议西安新通药物研究股份有限公司(首发)被暂缓审议。要求发行人进一步说明发行人创新性的具体体现,发行人是否符合科创属性和科创板定位的相关要求。

公司的甲磺酸帕拉德福韦片和注射用MB07133两个产品、富马酸海普诺福韦片化合物专利及HepDirect技术系发行人子公司凯华公司于2011年1月从LGND授权引进而来。

控股股东、实际控制人

张登科直接持有公司50.60%股份,通过西安海金沙间接控制公司8.08%股份,张登科合计控制公司58.68%股份,为发行人的控股股东、实际控制人。

张登科,男,1961年出生,现任公司董事长、总经理,中国国籍,无境外居留权,中专学历,中药专业。1983年至1984年于太白县医院任药剂师;1985年至1987年于太白县药材公司任研究员;1988年至1989年于陕西省太白县天然植物化工厂任副厂长;1990年至1994年于深圳海滨制药有限公司任副总工程师;1995年至2000年于安康正大制药有限公司任总工程师;2000年至今任公司执行董事、董事长、总经理。

募集资金用途

本次发行股票数量为不超过4,555.5885万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的25.00%,拟融资12.79亿元,公司本次公开发行股票募集资金(扣除发行费用后)将用于主营业务相关项目,具体投资项目情况如下:

主要财务数据及财务指标

发行人选择的具体上市标准:《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的第(五)项标准:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

企业关注热点

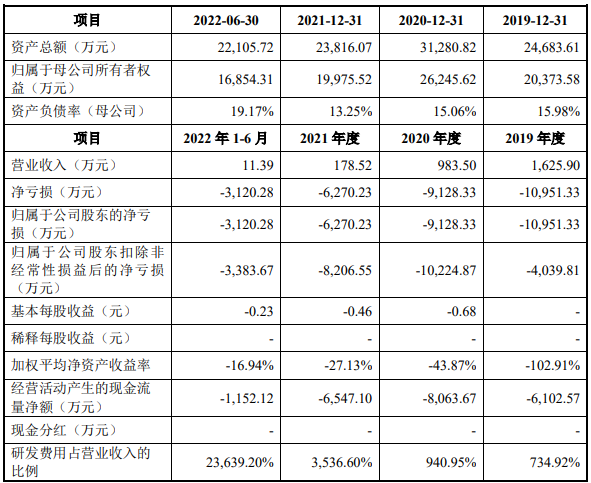

公司核心产品尚未上市销售,公司尚未盈利:公司核心产品仍处于研发阶段,尚未开展商业化生产销售,公司尚未盈利且存在累计未弥补亏损。报告期内,公司归属于母公司普通股股东的净亏损分别为-10,951.33万元、-9,128.33万元、-6,270.23万元及-3,120.28万元,扣除非经常性损益后归属于母公司普通股股东的净亏损分别为-4,039.81万元、-10,224.87万元、-8,206.55万元及-3,383.67万元。截至2022年6月末,公司未分配利润为-16,737.15万元。未来一段时间内,公司预期存在累计未弥补亏损并将持续亏损。