4月16日,成都市路桥工程股份有限公司(证券代码:002628,证券简称:成都路桥)发布《关于预计2026年度日常关联交易的公告》,对公司及子公司2026年度与关联方的日常关联交易情况进行了预计,并披露了2025年度相关交易的实际发生情况。

关联交易概述与审批情况

根据公告,成都路桥结合2025年度日常关联交易实际情况及2026年生产经营需要,预计2026年度与关联方攀枝花川投宏格实业有限公司(以下简称“川投宏格”)、深圳易联致新投资集团有限公司(以下简称“深圳易联致”)发生的日常关联交易总额不超过2,500.00万元。

该事项已于2026年4月14日经公司第八届董事会第三次会议审议通过,关联董事林晓晴、熊鹰回避表决。此议案亦经公司独立董事专门会议2026年第一次会议审议通过。根据相关规定,该事项尚需提交公司股东大会审议,关联股东将在股东会上回避表决。

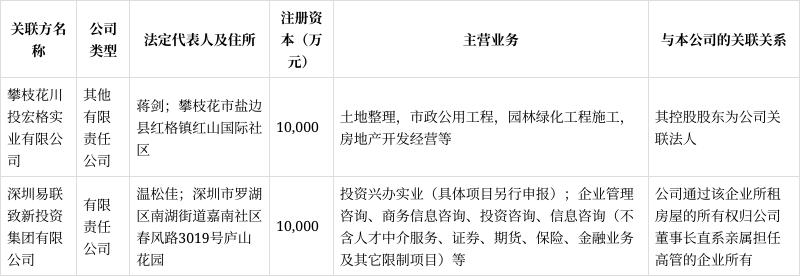

关联方介绍及关联关系

本次关联交易涉及两家关联方,其基本情况及与公司的关联关系如下:

截至2024年12月31日,川投宏格总资产3.88亿元,净资产0.66亿元(未经审计)。截至2025年12月31日,深圳易联致总资产1.05亿元,净资产0.73亿元(未经审计)。

2026年度预计日常关联交易类别和金额

成都路桥对2026年度日常关联交易的预计如下表所示:

从交易类型看,主要包括向关联方销售商品和提供劳务(具体为工程施工)以及向关联方租赁办公用房两类。定价原则均为市场定价,体现了交易的公允性基础。

2025年度日常关联交易实际发生情况

公告同时披露了2025年度日常关联交易的实际履行情况:

关键数据解读:总交易规模大幅低于预期: 2025年公司日常关联交易实际总发生额为2,686.90万元,较年初预计的5,500.00万元,实际发生额仅为预计金额的48.85%,未达到预计金额的一半。分项交易完成度均不足五成:向川投宏格提供工程施工劳务,实际发生额2,446.94万元,预计金额5,000.00万元,完成率48.94%。该交易金额占公司同类业务(工程施工)的比例为4.47%,表明其对公司整体工程施工业务的贡献度相对有限。向深圳易联致租赁办公用房,实际发生额239.96万元,预计金额500.00万元,完成率47.99%。该租赁费用占公司同类业务(办公租赁)的比例为24.30%,显示公司对该关联方办公用房的依赖程度相对较高。

2026年预计总额显著下降: 2026年预计关联交易总额为2,500.00万元,相较于2025年实际发生的2,686.90万元,预计下降约7.07%;若与2025年的预计金额5,500万元相比,则预计下降约54.55%。其中,工程施工预计金额从5,000万元降至2,000万元,降幅达60%;房屋租赁预计金额维持500万元不变。

日常关联交易的主要内容向关联方销售商品和提供劳务:主要内容为公司向川投宏格提供公路及市政施工劳务。向关联方承接办公租赁用房:主要内容为公司向深圳易联致租赁办公用房。

公告称,公司与上述关联方一直保持正常业务往来,相关业务合同执行良好,经营风险总体可控。

关联交易目的和对公司的影响

成都路桥表示,上述关联交易是根据公司实际生产经营需要产生的,在公平、互利的基础上进行,目的是充分利用交易双方资源互补优势,追求公司经济效益最大化。公告认为,上述关联交易未损害公司利益,不会对公司本期及未来的财务状况、经营成果产生重大影响,也不会影响公司的独立性,公司不会因此对关联方产生依赖。

独立董事意见

公司独立董事专门会议对该事项进行了审核,认为预计的2026年度日常关联交易是在关联各方平等协商基础上按照市场原则进行,合理且必要。决策流程合法合规,不存在损害公司和股东特别是中小股东利益的情形,符合相关规章指引规定,不会对公司财务状况、经营成果及独立性产生重大影响。因此,独立董事专门会议审议通过了该事项。

专业分析判断

综合来看,成都路桥2026年度预计的日常关联交易呈现以下特点:

首先,交易规模呈收缩趋势。2026年预计关联交易总额2500万元,不仅远低于2025年5500万元的预计值,也略低于2025年2686.90万元的实际发生额。特别是工程施工类关联交易预计金额从5000万元大幅缩减至2000万元,降幅达60%,这可能反映了公司与川投宏格之间工程项目合作的减少,或是公司主动调整业务结构,降低对特定关联方工程业务的依赖。

其次,交易定价公允性有基础。所有关联交易均采用市场定价原则,且独立董事已对交易的公允性发表了肯定意见,这为关联交易的合理性提供了一定保障。

再次,部分关联交易占比值得关注。尽管工程施工类关联交易占同类业务比例仅为4.47%,对公司整体工程业务影响有限,但房屋租赁类关联交易占同类业务比例高达24.30%,表明公司在办公用房租赁方面对关联方深圳易联致存在一定程度的依赖。公司需关注该租赁安排的长期稳定性及成本效益,确保不会对其运营独立性构成实质性影响。

最后,2025年实际发生额与预计差异较大。无论是总交易金额还是两项具体交易,2025年实际发生额均不足预计金额的50%。这提示公司在未来进行关联交易预计时,可能需要更审慎地评估业务发展需求和市场变化,以提高预计金额的准确性,增强信息披露的有效性。

总体而言,成都路桥的关联交易规模相对其主营业务而言尚在合理范围内,交易定价机制符合市场原则,且公司已履行了必要的内部审批程序。投资者可持续关注后续关联交易的实际发生情况、定价公允性以及公司对关联方依赖程度的变化。