来源 :势银膜链2021-09-26

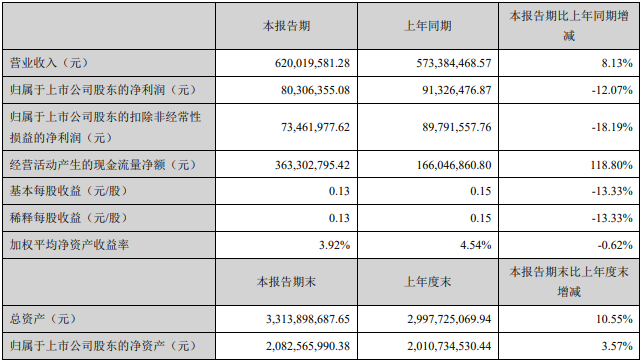

近日,道明光学发布了2021年上半年报告。报告显示,今年上半年,公司实现营业总收入62001.96万元,同比增长8.13%;实现归属于上市公司股东的净利润8030.64万元,同比下滑12.07%。

图片来源:道明光学2021上半年半年报

报告期内,公司主要业绩驱动因素是成本控制和产品结构优化,包括公司高毛利产品车牌膜及半成品、个人安全防护、微纳米棱镜型反光膜等核心高端产品不断扩大市场份额,销售收入和贡献的毛利额实现稳步增长。

但由于全资子公司华威新材料受芯片及面板行情影响终端需求,业绩未达预期,计提大额的商誉减值3,063万元,整体导致公司报告期内净利润较上年同期有小幅下滑。

常州华威新材料进展

常州华威新材料2021年受芯片、面板行情影响致黑电类终端产品大幅涨价其消费乏力,光学膜供大于求使产线稼动率不足,以及惠州骏通客户结构调整影响上半年光学膜销售。报告期内微纳光学显示材料实现8,507.95万销售收入,较同期下滑27.25%。

下半年在仍有市场影响下,增光膜随着前期产品结构调整进入收获期,以及华威布局的复合膜会在下半年逐步释放产能和复合膜系列产品的面市推广会有较大提升的空间;量子点膜类产品的成本优化策略也会在下半年逐步得以实施。

同时,华南运营中心将于今年投入使用,惠州骏通厂房搬迁,客户结构调整会受一定影响,但随着惠州骏通产装备的重新调整,以及随着光学膜材料裁切业务需求的不断扩增,未来在增加企业经济效益的同时,整个运营中心将提升公司在光学膜领域的品牌形象与市场影响力。

自2019年接手华威新材料后,道明光学以华威为中心开展光学显示及电子功能膜材料的拓展,增光膜在2020年较去年同期仍有所下滑,但经过去年客户调整开拓TPV等客户并成功进入海信体系;量子点膜在2020年主要围绕降低成本导入其他阻隔膜供应商,并优化量子点膜的生产方案和工艺,量子点膜的良率有所提升。

华威去年基于整个产业配套提出了复合膜的项目需求,2020年复合膜生产线受疫情影响国外厂家入境调试延迟,11月份完成安装调试,预计在2021年释放产能。