������AI���ܸ�����

����@�ɹ��ƾ�ԭ��

����һ���Ե�壬������ͭ��������PCB���������ԭ��ƽƽ����ĸ�ͭ�壬һ�������־�֪�����ԸеĹ�ҵ��Ʒ��һ������£�PCB���ӹ������ǻ����ն˲�Ʒһ���������������ֻ��������������ǵ�����Ҳ���Ǹ������ѵ����ǣ��������ѵ��ӵ����ǵ�ʱ��������������ʱ����ȥ��档�ܶ���ʼ���������⡣

�������������ͭ��֮���ȣ�����Ѿ���ҵ�ڵ�ҵ��ˢ���������˵���֪����������������������ͷ����Ƽ����𰲹��͡����ϻ����Ĺɼ��Ƿ��ֱ���158.92%��526.44%��602.47%�����н𰲹����Ƕ����춯�ͳ���һ·�������Ƿ����ֱ���ڸ۹ɵĽ��ϻ���塣�������ʱ�������������꣬���ߵ��Ƿ��պ���1000%��1100%��1200%���ҡ�

�������ǿƼ��ɵ�ţ�У������PCB����ͭ���ţ�С��ڴ�֮ǰ���𰲹�����ʵ�������˲��̵�ʱ�䡣ҵ�ڴ�����ҵ����ԭ�������ʽ�������Ͷ���ߵ绰�ᶼ���ſ���ȸ��������ȥ��

���������ġ���ҵ��ۡ���������ˡ��������ġ�������Ϸ����˲���ѹ������ͷ��

������AI���ܸ���

������ͭ������ھ��ӡ�

���������κ�һ�Ҹ�ͭ�幫˾�IJƱ������ܿ���ͬһ�����ɣ�Ǯ��ʱ�����˶��٣���Ǯ��ʱ���ú���������

��������Ƽ���Ϊȫ���϶�����ȥʮ�꾻����û�ƹ�10%���𰲹���2023��һ�ȿ����8000��Ԫ��2024��۷Ǿ�������ȻΪ��������ȫ�������һ��ë����Ҳֻ��19.6%��Ҫ֪��������һ���Լ���ͭ���Լ�֯�����Լ��ϳ���֬�Ĵ�ֱ������ͷ�����㼸����������Ӧ��߬�����������������ҲԶԶ�Ȳ��Ϻܶ����������������ԭ���ϵij��̣���15%���ż���������ȥ��

�����κδ��ģ��������ҵ����������������ɡ���ͭ��ı��ʾ��ǡ���ҵ��ۡ���������ҵ����Ҫ����������ͨFR-4���𣬿ͻ��Թ�Ӧ�̲����컯����ֻ����۸�ͽ��ڣ�����Ȩ��ȫ��ɢ�����ָ���£�������ͭ���۸���֬�۸ͻ����������������з��W�����ģ�����ҵ�����ļ���ˮƽ��ϵ����

����Ȼ���������dz�����Ҳû�뵽��AI������������������ƾ����ǿ�ҡ������շ������ѵ�������ͨ������8��16��PCB���ˣ�Ӣΰ�����µ�Rubin�ܹ�ȴ��Ҫ26��28�㣬ֱ���ƶ���̨��������PCB�ļ�ֵ�������11.6����Ԫ���ϴ�ͳ������������������

��������Ҫ���ǣ��ź�Ƶ��Խ�ߡ������ٶ�Խ�죬�Ը�ͭ��Ľ�����Ҫ���Խ�Ͽ�����ͨFR-4��ȫ����ס��ֻ����M4���ϵĸ�Ƶ���ٸ�ͭ�塣�����⣬��ͨFR-4�ǹ�����M8�Ǹ��٣�M9�Ǹ���ר�ù����M9����ͭ�嵥��Լ400Ԫ/�O������ͨFR-4�Ľ�10����ë���ʿ���������45%���ϡ�

�����߶������ȵ���˭����Ӳ��˭��֤�ࡢ˭�ȿ���λ������仯�����Ǹ�ͭ�巭���ĵײ�����

����������ף�һ���������

����һ���������һ�������ƾ�

������������ͷ�У�����Ƽ��ǻ���ƫ������ҵ����ԭ��Ҳ�dz������õ���AI������ϡȱ���볡ȯ����Ӣΰ����֤��

������ͭ����ҵ����Ĺ�������ͬ�ʻ�����������������Ӣΰ�﹩Ӧ����ͬ��12��18���µ���֤���ڣ����䷽�����գ����ź���IJ��Ե������ϻ���֤��������ӵ���˱��߿�һ�۵��ʸ��Լ����ŵ���������ռ䡣

����������Ϣ��ʾ������Ƽ���M7/M8����ͭ���Ѿ���������Ӣΰ�M9��ͨ����Rubinƽ̨��֤����ȫ�й���½Ψһ�õ�����ͨ��֤�ĸ�ͭ�峧�̣�ȫ��ֻ�����ҡ������Ψһ���ķ�����ֱ��������ë���ϣ�2025������Ƽ�ë����23.9%��2026��һ����������28%������Ӫ��81.4�ڣ�ͬ������45%��������11.58�ڣ�ͬ�ȷ������ࡣ

��������Ҫ���ǣ�����Ƽ����ιɿƴ���������ҵ�����²ģ������ǹ���Ψһ������HBM����Low-�����ι��۵���ҵ���ֹɶ�Ӧ��ֵԼ120�ڣ�ԭʼͶ���4000�������λ�ӵ�������ӹ�˾�����������PCB��Ʒ���γ������β����Լ��أ����θ�ͭ���Լ���������PCB�Լ����ıջ�������ջ����¼�����֤�������̣�����ɱ����͡�

����Ŀǰ��Ӣΰ����һ��ƽ̨RubinUltraԤ��2027���Ƴ���PTFE�������ĺ�ѡ�����������Ѿ��������������IEC���ʱ��ƶ������2027��RubinUltra��ʽ����PTFE·�ߣ�����Ƽ��������ǡ����ߡ������ǡ������ߡ���

�������������Ƽ����ڱ��־����������з����ĵ���֮���𰲹������յ���Ԥ�ڲ�籾��

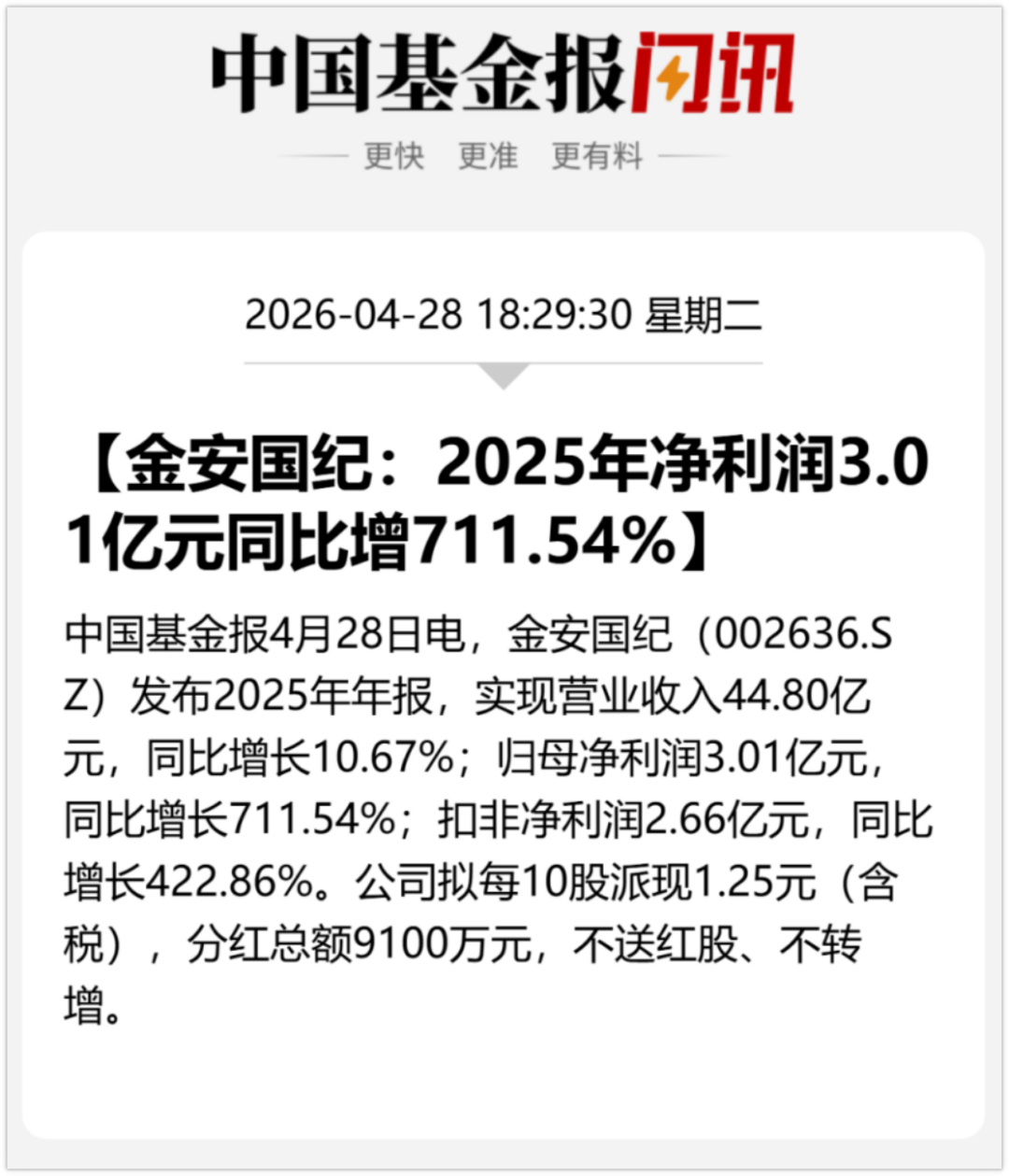

����2023�꣬�𰲹��Ϳ���7881��2024��۷���Ȼ���𡣵���2025�꣬���ĸ�������3.01�ڣ�ͬ������711%��2026��һ���ȣ������ȹ�ĸ�������2.02�ڣ�������2025��ȫ�������֮������ô��ĵ��Դ�����������������������б�ʡ�

���������ͣ�����Ϊǰ������ͨ��ͭ�岻��������ҵ��С��ҵ�������壬�𰲹��͵IJ���������һ�ȵ����������¡�2025���°���AI����������������ͭ���������������Ϻ������ݡ������������ؿ��ٽ�����������״̬�������˴�����

����б�ʸ��ߣ�����Ϊ�������������¡�һ�ǵ��Ӳ��˲��Ը����ᵽ35%���ϣ�ԭ�����Ǽ۵�Ӱ�챻������һ��顣����2025����Ƴ�13�ڶ��������������4000��ƽ���ߵȼ���ͭ�壬ֱ����Ƶ���١����ʱ��ѡ��������˵����Ҫ���IJ�ֻ�dz����ں������������������ͷ���AI������

������Ȼ���𰲹���Ŀǰ��Ƶ���ٲ�Ʒ�����з������Σ�û��ֱ�Ӵ���Ӣΰ�﹩Ӧ������600���ڵ���ֵ��г��Ѿ�Ϊ����δ���ܽ������������ǰ���ˡ��Խ𰲹�����˵��������Ψһ��Ҫ֤���ľ��ǣ�������Ǯ��ת�����浶��ǹ�ĸ߶˲��ܣ��߶˲��������¿ͻ�����֤��

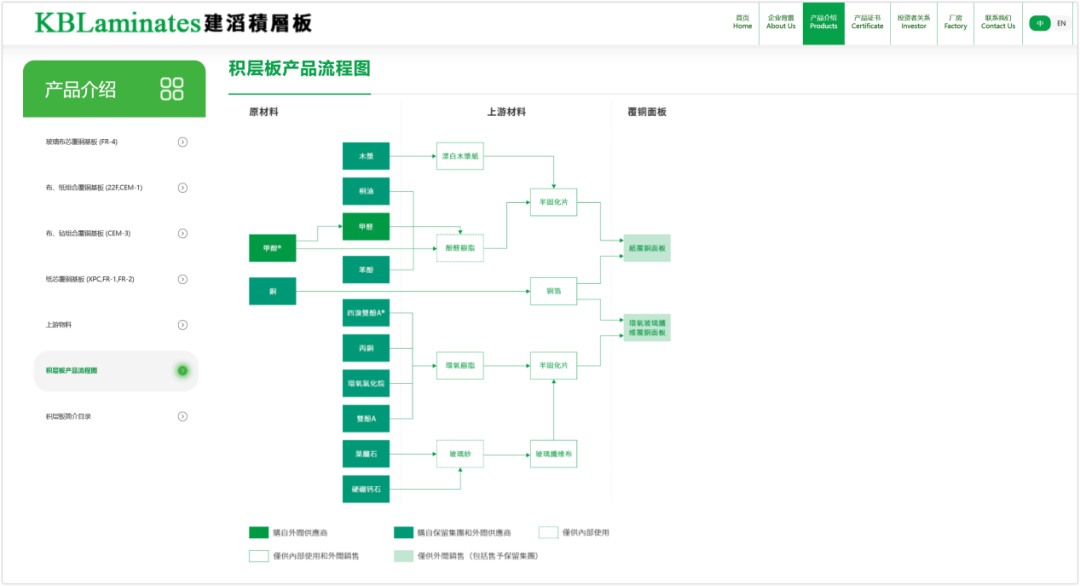

��������֮�У�������ʵ��ֵ����ĥ����ȫ�������һ������20����ռ����ߡ�ͭ���Լ��������˲��Լ�֯��������֬�Լ��ϳɡ����ӿ�ʯ����Ʒ�����ԭ����߬���Լ�������ִ�ֱһ�廯������ͨ���г����еĴ��ڡ���ԭ�����Ǽ�ʱ�����Դ���������ͬ��ֻ�ܸɵ��ۡ�

����Ψһ��覴��ǣ����ϴ�ǰ��ë����ֻ��19.6%��������Ϊ���IJ�Ʒ��FR-4��ͨ��Ϊ����������Ϊ��ģ�쵼�ߣ��г����ý��ϵ����dz���ԭ�����Ǽ��ˣ���Ҳ��һ�ǡ��߶˲�Ʒ���ܵļ�ѹ�ֵ��������Ӵ���еͶ˲�ƷҲ�����Ǽۡ�һ����Ȥ�İ����ǣ���ǰ�罻ý���Ͼ���ˢ�����ٲ�ҵ���ɹ��ġ��²ۡ������ǹ�����ҵ���ȵ��Ǽۺ�ȱ��������ǮҲ��һ���л���

�����ײ�ĵײ㣺

�������Ǻӵ���̬����

������ͭ�������ѡ�ֱ�ɳɳ�ѡ�֣������������������仯��

������һ�����ǺӴӹ�ģ�������֤�����ڳ���������ͭ���������ǹ�ģЧӦ������������Ӣΰ���AI�������ָ߶˶���ʱ���г��������˲�һ���Ļ��ᡣ���������ڣ�������Ӣΰ�ﻹ����������߶˲ɹ��ߣ���Ȼ��������֤�ͼ������ҴӺ����������ɹ��߲�����Ϊ�����۸�����ѡ���滻��Ʒ�������п���Ӱ���乩Ӧ�����ȶ���

�����ڶ���������Ӧ���ij���Ŵ��������ԡ���ȥ��Ƶ���ٸ�ͭ��ĺ���ԭ���ϸ߶��������ڡ�����PPE���ֻ�����֬���߶����ϡ������ܲ���������������ձ��������������¹�����������ڼ��٣������²Ľ����HBM����Low-�����ι��۹���������Ʒ�ѽ������ͷ����װ�����𰲹��Ͳ��˲��Ը��ʳ�35%������Ƽ�����PTFE���ʱ��ƶ������ι����Ĺ��������ø�ͭ����ҵ�������Ա����Ŵ�

����������AI��������ҵ�������кܴ������ԡ����ѵ���ʱ���Ĺؼ��ǡ���һ̨�ֻ��Ͷ�һ��塱�������������컨�����ԡ���AI�������Ը�ͭ���Ҫ����ÿ����һ���������������һ��̨�ס�M4��M9��ÿһ���������������һ�������ǵ��ӡ����¼ܹ���M9���ɼܹ�������M8��M7���߽ײ��滻�ͽ�����������ĸ�֣��ø�ͭ����ҵ��һ��ͬʱ����˼�����������˫����

����Ŀǰ��������ҵ����һ�����ǣ��Ǿ��Dz��ܾ���������۸�����Ƽ�52����ɽ����Ŀ���������ڡ����졢̩����Ŀ�Ѿ����ƽ������𰲹���Ҳǿ��13�ڶ�������ߵȼ���ͭ�塣2027��߶˸�ͭ���г��Ƿ���ά�ֹ���Ӧ������﮵��г��ľ�����һ������Ȼ��Ҷ���ȷ���������Ҳ����������ͣ�½Ų����Ͼ�����������ϡ�����ҵ���ò��������ڵȵ��������������ʱ����

����������Դ���ɹ��ƾ������ںţ�songguocaijing1����������ƾ��ȵ��¼����Զ����ӽǴ����ھ��¾���ʱ������ҵ���ᡣ

������ע���湫�ں�

��������һ��̽���۹��г�����������