近日,青海互助天佑德青稞酒股份有限公司(以下简称“天佑德酒”)在2024年净利润遭遇腰斩的艰难处境下,仍旧宣布全资子公司拟1.6亿元在拉萨经济技术开发区改扩建酒庄,引发市场的广泛关注。

对此,中国食品产业分析师朱丹蓬认为:“天佑德酒体量小,利润低,抗风险能力差,又没有形成护城河的中小型白酒企业,它未来的挑战应该更具风险。整体去看,我对于整个天佑德酒的整体发展一直都不看好。天佑德酒的文旅行动,其中有国资的介入以及地方政府的政策红利,从目前来看,我认为它的整个布局是超前的;此外,其海外方面也是政策红利的推动,布局白酒企业的出海,但以目前天佑德酒的体量、利润、综合实力,出海的话,根本没有任何的起色。”

净利润连连下滑

2025年6月23日,天佑德酒发布了关于全资子公司西藏阿拉嘉宝酒业有限责任公司酒庄改扩建项目的公告。

公告显示,天佑德酒全资子公司西藏阿拉嘉宝酒业有限责任公司,拟使用自筹资金投资1.6亿元(最终投资总额以实际投资为准),对西藏阿拉嘉宝酒业有限责任公司实施酒庄改扩建项目。项目计划从2025年8月持续至2028年12月完成。

项目内容包括新建个性化定制中心、青稞白酒酿造车间、钢仓及配套设施、清香大曲生产车间、陶坛储酒仓库、包装车间新增生产线、办公楼改造及文化体验布展、辅助用房等附属设施并对厂区整体外立面及景观进行改造。

对于这一投资决策的规划,天佑德酒在2025年8月6日投资者关系活动记录表称:“白酒产业增速放缓,消费需求理性化,品质、服务需要升级;基于行业现状,打造“博物馆中的酒庄”,将西藏独特的文化、生态资源可通过酒庄实体化呈现,将酿酒工艺、藏文化展示、自然景观融为一体,形成不可复制的品牌标识;同时,酒庄可作为特色旅游目的地,直接带动产品销售及品牌曝光。”

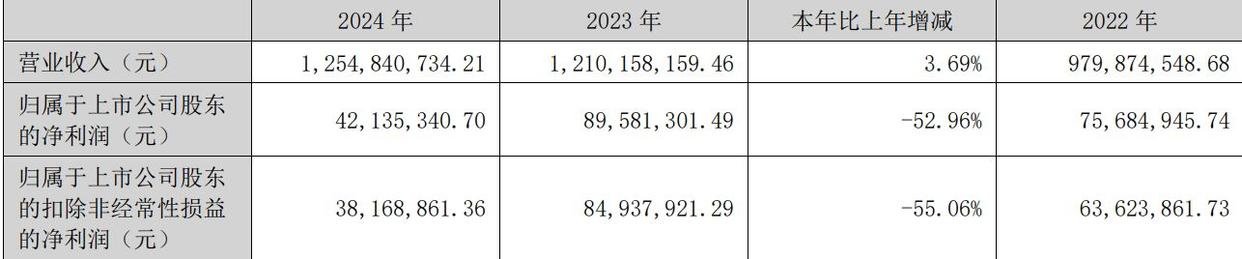

值得注意的是,在这一决策的背后,天佑德酒刚刚交出了2024年营收增长、净利润腰斩的成绩单,以及2025年营收利润均双位数下跌的成绩。

据天佑德酒2024年年报显示,公司全年实现营业收入12.55亿元左右,同比大致增长3.7%,归属于上市公司股东的净利润(以下简称“净利润”)却仅为4213.5万元左右,同比大幅大致下降52.96%,扣非净利润的降幅更是达到了55%左右,增收不增利的态势显著。

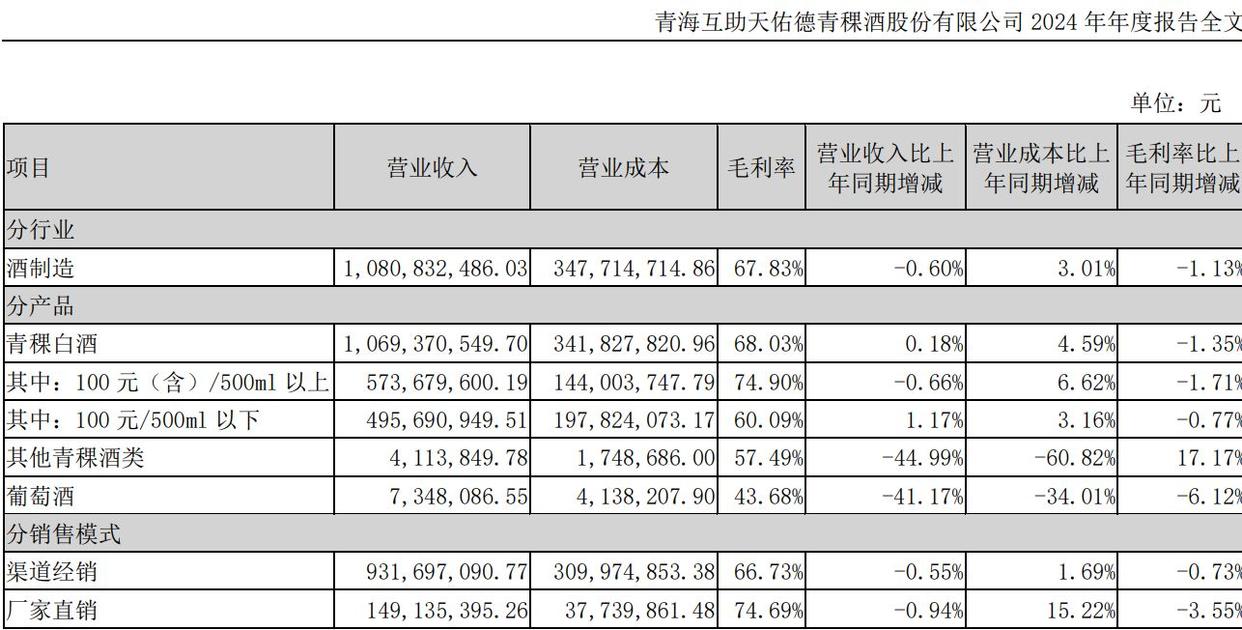

从产品细分来看,作为天佑德酒核心产品的青稞白酒,2024年营收为10.69亿元左右,同比仅微增0.18%左右,销售量同比大致减少2.58%至1.45万吨左右,毛利率同比大致下滑1.3%至68.03%;其他青稞酒类、葡萄酒收入降幅分别达到44.99%、41.17%左右。

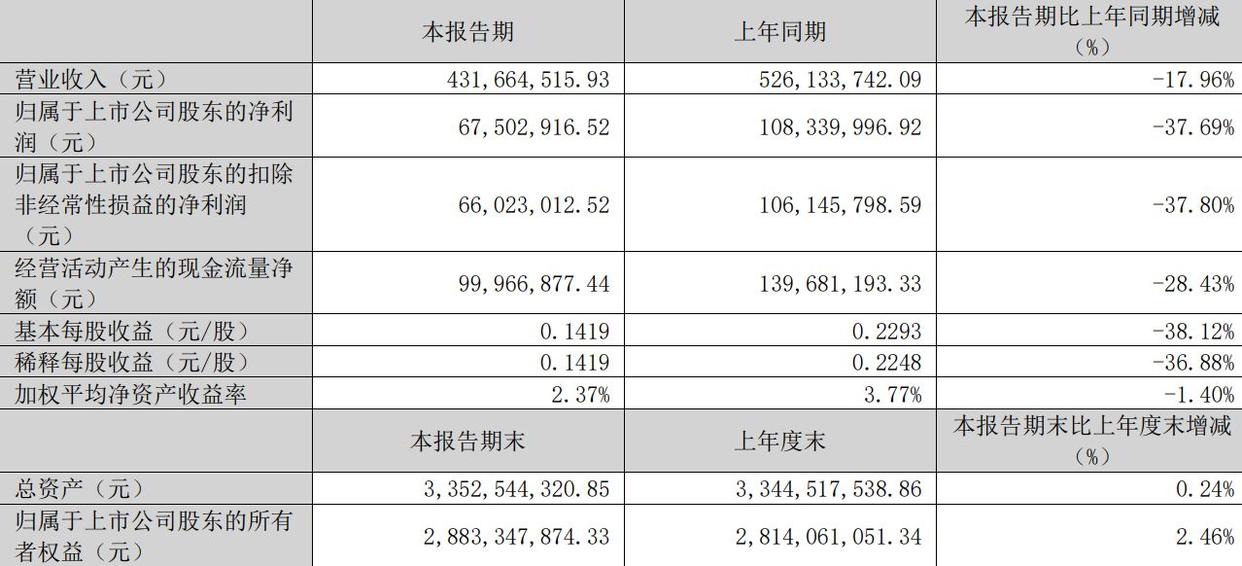

进入2025年,天佑德酒业绩依旧没有改善的迹象,其一季度营收同比大致下滑17.96%至4.32亿元左右,净利润同比大致减少37.7%至6750.3万元左右。

从表面上看,此次天佑德酒结合西藏旅游资源打造特色酒庄,似乎是一个具有创新性的发展思路,试图通过文旅融合的方式开辟新的增长路径。但在实际操作中,却可能面临着诸多不确定性和风险。

对此,中国企业资本联盟中国区首席经济学家柏文喜认为:“西藏酒庄项目核心是打造‘酒庄+文旅’体验,试图通过游客流量带动销售。但参考行业案例,文旅项目通常需要3-5年培育期,且转化率极低(多数酒庄游客转化率不足5%)。当前西藏子公司产能利用率仅6.5%,扩建后产能消化压力巨大。”

同时,柏文喜也指出:“1.6亿元投资相当于公司2024年净利润的4倍,而公司2025年一季度存货已高达14.88亿元(同比增10%),现金流紧张。在主业销量下滑(2024年销量降2.58%)的背景下,此举更像‘押注未来’,而非解决当下动销问题。”

而中国酒水行业知名研究者欧阳千里则是表示:“从酒企的角度来讲,天佑德逆势投资不可取,但从产业甚至地区的角度来讲,天佑德背负的是振兴地域经济责任,所以会逆势投资。”

海外公司亏损数年却难割舍

公开资料显示,天佑德酒主要从事业务为白酒的研发、生产和销售,白酒生产采用固态发酵方式,白酒销售分为渠道经销和厂家直销模式,主要产品青稞白酒产品,主营天佑德、互助、永庆和、八大作坊、世义德等品牌的青稞白酒。

在业绩不佳的背后,天佑德酒的产能闲置与库存高企问题也愈发凸显。据天佑德酒2024年财报数据显示,截至2024年末,天佑德酒的存货总额高达14.88亿元,占总资产比例大致为44.5%。

对比2024年初的13.46亿元,大致增长10.55%。与2020年9.67亿元的存货规模相比,更是几乎翻了一番。

值得一提的是,天佑德酒将2024年净利润下降的原因主要归结为费用的投入和股份支付的记账影响。

天佑德酒曾解释称:“2024年,公司加大了对终端、消费者的回馈,同时加大了对重要战略产品的投放力度,本年度市场费用同比增加3000多万元;加之,公司实施2023年限制性股票激励计划需要进行股份支付记账处理,对2024年净利润影响额为-2368.89万元。”

财报显示,天佑德酒2024年的销售费用在3.24亿元左右,对比上年同期2.88亿元左右大致增长12.5%。

但重金砸向营销后,不仅净利润受到了影响,产品销售情况却并不乐观,市场费用的投入似乎并未有效转化为营收增长,2024年仅增长3.7%左右,2025年更是双位数下滑。

值得注意的是,除了天佑德酒所解释的原因,其海外布局不顺,可能也是拖累公司利润的原因之一。

为了布局葡萄酒赛道,天佑德酒于2013年以1500万美元的价格收购位于美国加州纳帕的葡萄酒酒庄。

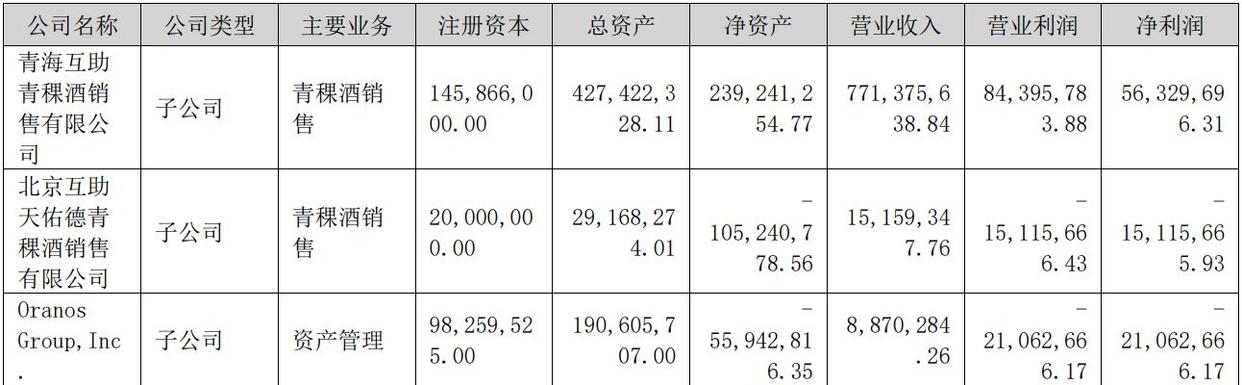

目前,天佑德酒在美国地区拥有一家子公司及三家孙公司,其中OG(OranosGroup,Inc.)持有公司在美国境内的所有股权和资产。

然而,从近年来OG的表现来看,却一直难以摆脱亏损的局面。已经连续数年累计亏损超过1.15亿元,且2024年亏损金额为2106万元左右。

尽管海外投资表现不佳,但天佑德酒非但不想把其卖掉剥离出上市公司,反而继续给其注资。

2024年7月,为了满足美国全资子公司OG业务发展需要,天佑德酒董事会同意向OG增加注册资本400万美元,2024年8月、12月公司分别完成了向OG注资200万美元和75万美元。

2025年6月9日,天佑德酒又向美国全资子公司注资65万美元(折合人民币468.03万元),本次增资完成后,公司对OG的出资额增加至1540万美元。

对于持续注资美国子公司的行为,据证券之星等媒体报道显示,天佑德酒曾于2025年6月10日回应称是为了补充美国子公司营运资金,满足其经营发展需要,同时美国公司也承担着白酒出海的职责,2025年第一季度,美国子公司同比减亏。

在柏文喜看来:“天佑德酒董事长将亏损归因于‘美国市场难做’,却选择性忽视OG定位模糊(葡萄酒+威士忌+白酒三线并行)、渠道薄弱(北美华人市场容量有限)等核心问题。这种‘再坚持一下’的决策,本质是拒绝承认前期战略失败。”

同时,柏文喜也分析称:“若OG未来3年无法盈利(概率较高),按当前亏损速度,累计拖累将达2亿元以上,直接侵蚀公司净资产。”