近几年随着国采、重点监控、医保目录调整等医改新政轮番上阵,神经系统药物市场风起云涌。米内网最新数据显示,2023年Q1-Q3在重点省市公立医院终端该大类的市场规模止跌回升,人福首度登上龙头药企宝座,17个国产品牌称霸TOP20榜单。2023版国家医保目录新增了16个神经系统药物,有望迎来新的销售爆发期,第十批国采如箭在弦,13个产品竞争企业已达5家及以上……2024年神经系统药物市场战况激烈,国内药企全力出击。

市场止跌回升!人福首度封王,海思科大涨近75%

在重点省市公立医院终端化学药市场(含生物药,下同)神经系统药物的销售规模经历了2022年下滑3.45%后,2023年Q1-Q3止跌回升4.84%,超过了179亿元。

宜昌人福药业首度成为TOP1企业,市场份额首次冲破10%,扬子江药业集团、石药恩必普药业、江苏恩华药业、江苏恒瑞医药位列TOP2至TOP5,五家国内药企2023年Q1-Q3合计市场份额超过32%。

图1:宜昌人福药业的神经系统药物近五年的市场份额变化情况

来源:米内网重点省市公立医院药品终端竞争格局

在重点省市公立医院终端,宜昌人福药业的神经系统药物销售额持续高涨,2018年突破10亿元,2023年Q1-Q3已超过18亿元,市场份额快速攀升至10.12%,领军优势明显。

TOP20企业中销售额有正增长的仅有辽宁海思科制药,2021-2022年的增长率分别达到了62.65%、251.28%,2023年Q1-Q3再有74.93%的增长,排名首次冲进TOP13,市场潜力不容小觑。

五年间TOP20品种大洗牌!地佐辛稳坐榜首,9大品种强势突围

2018年年底4+7试点拉开了国家集中带量采购的序幕,仿制药的利润空间进一步被压缩;2019年7月第一批国家重点监控合理用药药品目录对外发布,涉及多个大品种,引发市场高度关注……在多个政策叠加并持续影响下,五年间在重点省市公立医院终端神经系统药物TOP20品种洗牌严重,仅11个品种顶住了压力。

表1:2019年及2023年Q1-Q3神经系统药物TOP20品种情况

来源:米内网重点省市公立医院药品终端竞争格局

在重点省市公立医院终端,地佐辛在2018年成为了神经系统药物TOP1品种,2019年起销售额保持在20亿元以上;丁苯酞则在2017年销售额突破10亿元关口,2019年登上TOP2品种宝座。两大品种稳坐高位,但从市场份额情况来看,2023年Q1-Q3均比2019年略微下滑。

奥拉西坦、丙泊酚中长链脂肪乳、依达拉奉、脑苷肌肽、神经节苷脂等9个大品种在国采以及国家重点监控的影响下,2019-2022年销售额均呈现大幅下滑的态势,逐渐退出TOP20品种之列,2023年Q1-Q3仅奥氮平和鼠神经生长因子有1.44%以及6.37%的正增长,但已难力挽狂澜。

9个大品种的“陨落”为市场腾出了空间,瑞芬太尼、七氟烷、丙泊酚、舒芬太尼、胞磷胆碱(胞二磷胆碱)、布托啡诺、羟考酮在2023年Q1-Q3的市场份额比2019年有所提升,其中瑞芬太尼较为突出,提升了2.79%。

图2:瑞芬太尼近五年的销售情况(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

瑞芬太尼是一种新型阿片类镇痛药,具有起效快、作用时间短、镇痛效价强等优点,被广泛用于胸外科手术、泌尿外科手术等各种手术中的全麻诱导和全麻中维持镇痛。该品种在重点省市公立医院终端一直保持高速增长态势,2022年成为神经系统药物TOP3品种,2023年Q1-Q3的销售额超过9.3亿元,若继续保持正增长态势,全年有望突破10亿元。

9大品种在五年间奋力进取:艾司西酞普兰在2021年重回TOP20队列,2023年Q1-Q3排名TOP17;吡拉西坦(乙酰胺吡咯烷酮)在2021年新晋TOP20队列,2023年Q1-Q3排名升至TOP16;依达拉奉右莰醇和新斯的明均在2022年新晋TOP20队列,2023年Q1-Q3排名分别升至TOP9、TOP13;2023年Q1-Q3新晋品种有5个,包括了环泊酚、咪达唑仑、加兰他敏、纳布啡、氢吗啡酮。

17个国产品牌霸屏!扬子江高位领军,这款1类新药持续暴涨

米内网最新数据显示,2023年Q1-Q3重点省市公立医院终端神经系统药物TOP20品牌有3个新上榜,8个排名上升,5个排名下滑。

表2:2023年Q1-Q3神经系统药物TOP20品牌情况

来源:米内网重点省市公立医院药品终端竞争格局

国产品牌占了17个,扬子江药业集团的地佐辛注射液是唯一销售额超过10亿元的品牌,继续稳居榜首。

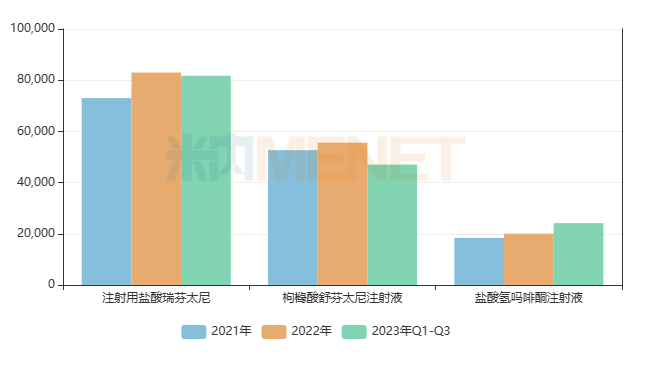

图3:宜昌人福药业3个上榜产品的销售情况(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

宜昌人福药业有3个产品进入了TOP20品牌榜单:注射用盐酸瑞芬太尼2021-2022年增长率分别为25.01%、13.65%,2023年Q1-Q3再涨30.87%,品牌排名升至TOP2;枸橼酸舒芬太尼注射液2021-2022年增长率分别为24.33%、5.56%,2023年Q1-Q3再涨12.54%,品牌排名升至TOP4;盐酸氢吗啡酮注射液2021-2022年增长率分别为54.86%、9.04%,2023年Q1-Q3再涨60.44%,品牌排名升至TOP11。宜昌人福药业上述3个产品2023年Q1-Q3合计销售额超过15亿元,已超2022年全年,实力不容小觑。

图4:辽宁海思科制药的环泊酚注射液销售情况(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

环泊酚注射液是辽宁海思科制药在2020年获批的化药1类新药,目前已获批的适应症包括非气管插管的手术/操作中的镇静和麻醉,全身麻醉诱导和维持,重症监护期间机械通气时的镇静。该新药2021年起进入国家医保谈判目录,3个适应症已顺利进入2023版目录。环泊酚注射液2022年大涨526.17%销售额超过1.4亿元,2023年Q1-Q3再次暴涨191.08%销售额超过2.7亿元,成为新上榜品牌并一跃成为TOP9品牌。

新一轮激战开始!16个新品挺进医保,13个产品备战第十批国采

2023版国家医保目录在2024年1月1日起正式实施,本次新增的神经系统药物共16个,目前已有超过370个神经系统药物(按产品名统计)获得医保助力。

表3:2023版国家医保目录新增的神经系统药物

来源:米内网综合数据库,获批日期截至2024年1月24日

2023版国家医保目录新增的16个神经系统药物涉及精神安定药(5个)、精神兴奋药(4个)、其它神经系统药物(3个)、抗癫痫药(2个)、止痛药(1个)、麻醉剂(1个)。

独家产品包括了氨磺必利口服溶液、布比卡因脂质体注射液、地西泮鼻喷雾剂、富马酸奥赛利定注射液、琥珀酸地文拉法辛缓释片、盐酸奥扎莫德胶囊、盐酸氟西汀口服溶液、盐酸可乐定缓释片、盐酸替洛利生片以及盐酸右美托咪定鼻喷雾剂共10个。

恒瑞医药的布比卡因脂质体注射液是国内首个获批的脂质体剂型长效缓释局麻药,镇痛效果长达72小时,2022年12月按仿制3类获批并拿下国内首仿,2023版医保谈判目录限制使用范围为12岁及以上的患者单剂量浸润产生术后局部镇痛,以及成人肌间沟臂丛神经阻滞产生术后区域镇痛。

公司的盐酸右美托咪定鼻喷雾剂是2023年3月按新药2.2类获批的独家产品,为全球首款盐酸右美托咪定鼻喷剂型,相比注射剂,鼻喷雾剂生物具有利用度高、给药方便等优点,2023版医保谈判目录限制使用范围为成人术前镇静/抗焦虑。

恩华药业的富马酸奥赛利定注射液是我国首个上市的G蛋白偏向性μ阿片受体激动剂,主要用于治疗成人患者严重到需要静脉注射阿片类药物的急性疼痛,2023年4月按仿制3类获批并拿下国内首仿。

石药欧意药业的琥珀酸地文拉法辛缓释片是第三代抗抑郁药,与传统抑郁药相比,该产品有着独特的选择性5-羟色胺-去甲肾上腺素再摄取抑制优势,2023年6月按仿制3类获批并拿下国内首仿。

消息指,第十批国采有望在2024年上半年启动,截至2024年1月24日,已过评/视同过评的神经系统药物超过170个(按产品名统计),已纳入国采的产品达48个,有13个已过评且暂未纳入国采的产品竞争企业集团数量≥5家。

表4:竞争企业集团≥5家的神经系统药物

注:销售额低于1亿元用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

2022年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,吸入用七氟烷是超28亿的大品种,氢溴酸伏硫西汀片曾初进第八批国采名单(正式文件删除),重酒石酸卡巴拉汀胶囊、利培酮口服溶液/利培酮口服液、卡马西平片3个过亿产品目前原研药企的市场份额超过60%……13个神经系统药物涉及的国内外企业集团(原研+过评)超过70家,可以预见第十批国采将迎来新一轮激战。