集成灶龙头的经营情况并不乐观。

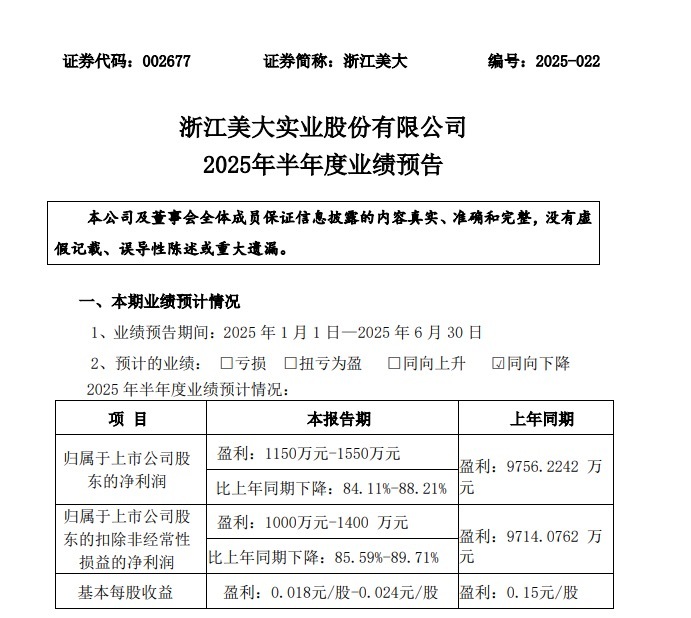

7月15日,“集成灶第一股”浙江美大发布业绩预告,2025年上半年,净利润仅为1150万至1550万元,预计同比下滑84.11%―88.21%,扣非净利润降幅更达85.59%―89.71%。更为严峻的是,浙江美大的业绩正在经历螺旋式下滑。2022年―2024年期间,其营业收入增速分别为-15.24%、-8.80%、-47.54%,归母净利润增速分别为-31.97%、2.68%、-76.21%。

对此,浙江美大也在积极寻求新的出路。不久前,其宣布跨界投资智能驾驶领域,试图在传统主业承压之际寻找新增长点。这场“自救”能否成功?对此,记者联系浙江美大,截至发稿前,暂未获回复。

业绩承压,股东却在忙套现

对于业绩下滑,浙江美大在公告中坦言,报告期内高端产品销量减少,同时为适应市场需求,公司产品结构有所调整,销售价格下降,导致公司净利润较上年同期下降。

国家发改委原特邀财务专家、青岛荣晟企业管理咨询有限公司董事长王立慧表示,集成灶作为耐用品,使用寿命较长、更新迭代慢。另外,企业的技术创新与产品升级也较为缓慢,进而影响销售增长。

业绩不及预期,但浙江美大在公告中表示对未来发展充满信心。2025年下半年,将继续聚焦主业,以场景化、集成化、AI智能化为核心,构建多元化产品矩阵,扩大市场空间,提升市场增长新动力;继续深化渠道变革,推进多元化渠道优质融合发展;持续强化企业精益管理,多维度推动提效降本,促进公司实现高质量可持续发展,进一步提升公司股东的投资价值。

在业绩承压的同时,浙江美大的资本运作引发市场关注。一边宣称对未来发展充满信心,另一边,大股东却在忙着套现。近日,公司董事长王培飞与总经理徐建龙完成股份减持计划,合计套现约2.3亿元。其中,王培飞通过集中竞价和大宗交易减持895.75万股,占总股本1.3865%;徐建龙减持554万股,占总股本0.8575%。减持后,两人持股比例分别降至4.1641%和2.8856%。

值得关注的是,这不是浙江美大股东首次大规模“落袋为安”。回溯至2016年一季度,彼时控股股东美大集团在股份解禁后,立即将所持2.7亿股(占总股本67.5%)以12.2元/股、总价约32.94亿元转让给夏志生家族(夏志生、夏鼎、夏兰)及王培飞、徐建龙、钟传良。

业内人士认为,此次转让是“变相集体减持”,核心目的即规避后续减持限制。果不其然,2018年,王培飞、徐建龙、钟传良三人宣布减持计划,而实控人夏志生也随后跟进。

记者留意到,自2016年4月至今,原美大集团所持2.7亿股累计获得分红接近30亿元,而前述的初始股权转让款也才30亿元出头,达32.94亿元。

押注1.1亿豪赌AI驾驶

面对主业溃败,浙江美大选择了一条激进之路:跨界AI驾驶。浙江美大日前发布公告称,拟以1.01亿元认购魔视智能科技(上海)有限公司(以下简称“魔视智能”)新增注册资本10.03万美元,同时以916.64万元受让Motovis Limited持有的魔视智能注册资本22791美元,合计投资金额为1.1亿元。交易完成后,浙江美大将取得魔视智能12.31万美元注册资本,占本次交易后魔视智能4.8657%的股权。

魔视智能是一家专注于自动驾驶与高级辅助驾驶技术研发与量产的创新科技公司,其产品已在多家乘用车及商用车客户中落地,集成灶行业大佬跨界,业内有观点认为,这场跨界是传统制造企业面对增长瓶颈的破局之举。

浙江美大称,近年来,随着智能驾驶系统在乘用车及商用车渗透率的持续提升,智能驾驶行业已进入快速发展期。公司看好智能驾驶行业的发展前景,并认可魔视智能的研发实力与前期技术积累。本次投资有助于公司把握智能驾驶行业增长机遇,分享行业成长红利,进一步提升股东回报。

然而,魔视智能的财务数据触目惊心。2024年营收3.75亿元,净亏损1.48亿元;2025年一季度,魔视智能实现营业收入7180.94万元,净利润亏损3219.64万元。

浙江美大在公告中坦承,标的公司“持续亏损”“研发投入需求巨大”“技术迭代风险高”,但仍坚称此举意在“把握智能驾驶行业增长机遇”“提升股东回报”。

这一决策引发投资者强烈质疑:“公司现在营收、净利润承压,加入人工智能投资是否威胁主业发展?”浙江美大回应称“投资符合战略”“对主业无不良影响”,但市场疑虑难消。

王立慧表示,魔视智能的盈利前景尚不明朗,且浙江美大缺乏相关行业经验,投资回报存在较大不确定性,“跨界成败关键,在于能否与自身基因及战略优势深度协同。”

近年来,证监部门明确表示要鼓励主业发展,严控盲目跨界,监管层多次强调上市公司应聚焦主业,避免盲目跨界投资。记者了解到,在2023年发布的《上市公司证券发行注册管理办法》中,明确要求再融资募集资金投向应符合国家产业政策,且应与公司主业协同。“跨界投资如不符合当前的国家政策导向,很难受到证券监管部门的支持,实现再融资的难度将会加大。”王立慧说。