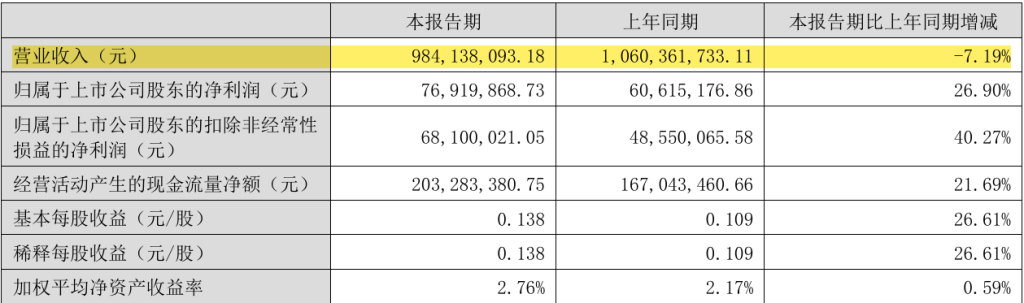

2025年上半年,煌上煌(002695.SZ)交出了一份“分裂”的半年报:营业收入同比下降7.19%至9.84亿元,但归母净利润却逆势增长26.9%至0.77亿元。

表面的盈利无法掩盖残酷的现实:今年上半年,煌上煌总门店数较年初减少762家至2898家,其中94%是加盟商逃离,距离到2026年实现“千城万店”的目标越来越远。这种"收缩型盈利"主要依赖降本增效、成本红利,背后是企业战略收缩而非真正的业务改善。

面对每况愈下的“元气”,煌上煌已经有所行动。近日,煌上煌披露公告表示,拟以4.95亿元收购福建立兴食品股份有限公司(以下简称“立兴食品”)。立兴食品被誉为“全品类冻干大师”,此次煌上煌的收购溢价252%。

如果要打造“第二曲线”,收购是最高效的方式。此次煌上煌高溢价收购立兴食品,能否弥补主业持续收缩的亏空与“元气”?

上半年闭店762家

成本红利与断臂求生营造利润增长“表象”

自2021年起,煌上煌的营业收入连年下降。进入2025年,营收规模持续收缩。财报显示,2025年上半年,公司实现营业收入9.84亿元,同比下降7.19%。

值得注意的是,今年上半年,煌上煌的利润水平逆势增长:实现归母净利润0.77亿元,同比增长26.90%。

煌上煌表示,营业收入下降,主要原因与消费场景发生变化,酱卤肉制品加工业老店单店收入持续同比下降,同时公司门店拓展不达预期,门店数量出现负增长有关,导致营业收入达成不理想。

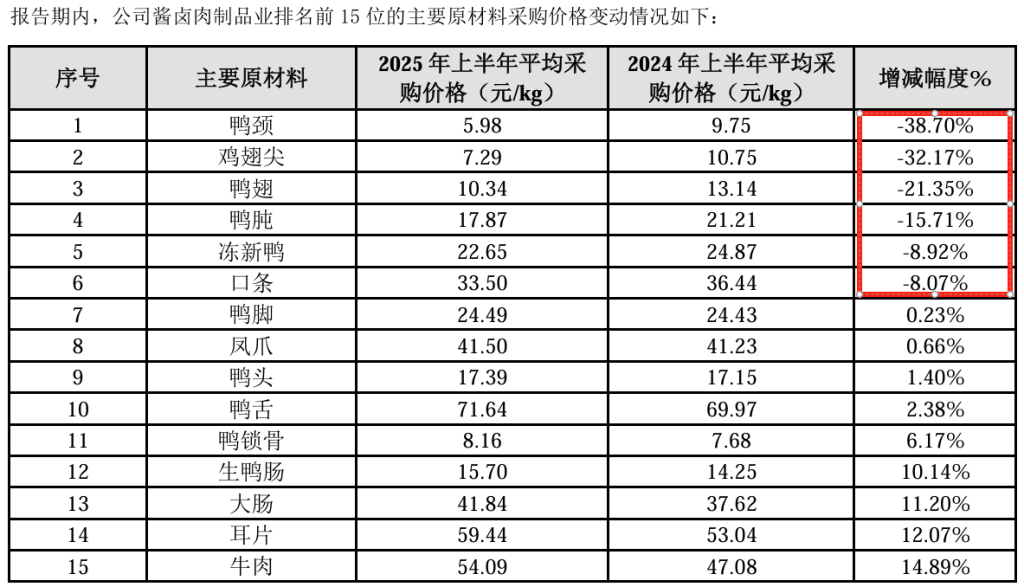

利润逆势增长主要系“主要原材料鸭翅、鸭脖、冻新鸭等相关鸭副产品原料市场价格仍处于低位,以及人工成本、市场投入的线上线下促销费用等销售费用较去年同期大幅减少”,使得公司净利润实现增长。

也就是说,煌上煌"收缩型盈利"主要依赖降本增效、成本红利,背后是企业战略收缩而非真正的业务改善。

截至今年上半年,煌上煌肉制品加工业专卖店较年初减少762家至2898家。其中,拥有加盟店2704家,较年初减少715家,占闭店门店总数的比重高达93%。

据悉,早在2020年,煌上煌提出“千城万店”战略发展规划,计划2025年完成营收21亿元、净利润1.45亿元的目标,并计划至2026年在全国千座以上城市开设经营10000家以上的连锁专卖店。

若要达到上述业绩目标,煌上煌需在2025年第三、第四季度实现11.16亿元的营收总额、实现0.68亿元的净利润总额。然而,2021年至今,公司第三、第四季度的总营收不仅从未达到10亿元,且连年下降;净利润总额均亏损。

眼下,煌上煌的门店数量仅为2021年同期的六成。若规模持续收缩,恐距离“千城万店”的目标越来越远。

对于下一步公司将如何纠偏加盟模式,扭转关店潮局面?风口财经致电煌上煌,并发送采访函。截至发稿,煌上煌未对相关采访做出回复。

核心业务全面萎缩

“降本”并未换来盈利能力提升

眼下,卤味行业正经历残酷的转型阵痛期。市场正从“规模竞赛”转向“精益运营”,单店坪效和健康化产品成为新战场。短期来看,降本增效、成本红利的确能解决煌上煌的“燃眉之急”,却非长久之计――解析公司主营业务结构以及盈利能力,便可窥探一二。

今年上半年,虽然鸭副产品原料成本的下降带来酱卤肉制品业毛利率的稳步回升,酱卤肉制品业综合毛利率同比提升2.23个百分点,但难以对冲该业务营业收入11.65%的同比降幅。同时,另一主营业务米制品业务的营收同比下降1.36%、毛利率较上年同期下降4.06个百分点,拉低了煌上煌的整体盈利水平。

2025年上半年,煌上煌的毛利率为31.96%,较上年同期下降0.47个百分点;较2024年整体下降0.8个百分点。也就是说,“降本”并未让公司的增长引擎有效复苏。若未来上述主要原材料的市场价格波动,一定程度上将影响煌上煌的毛利率和盈利能力。

更大的隐患在于产能过剩。煌上煌表示,全国现建有八大食品加工生产基地,年酱卤食品加工产能近10万吨,然而产能利用率却处于较低水平。

财报数据显示,煌上煌2024年肉制品加工业的产能利用率不足30%。2025年上半年,肉制品加工业的产能利用率仅为10%,较上年同期下降16.07%,且降幅较上年同期扩大。不仅如此,当期,肉制品加工业与米制品加工业的销量均同比下降;库存均增加,且同比增速均超过20%。

在产能大量闲置的情况下,公司仍逆势投建浙江煌上煌年产8000吨酱卤食品加工建设项目。若脱离终端需求盲目扩产,或进一步增加成本,拖累利润修复。

4.95亿元高溢价收购立兴食品51%股权

冻干业务能否成为救命稻草?

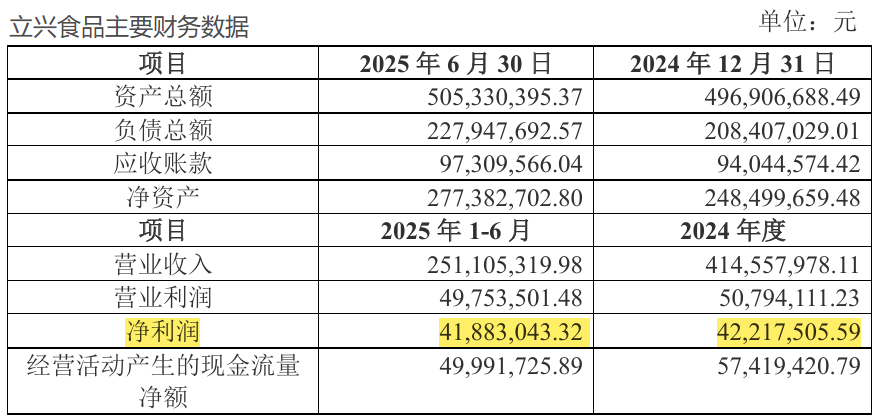

面对主业的持续收缩,煌上煌抛出一则收购公告,给出了下一步的“解决方案”:拟以4.95亿元的高溢价收购冻干企业立兴食品51%的股权。据悉,立兴食品的估值增值率高达252%。

立兴食品成立于2006年,是一家集产品研发、生产、制造、分销推广于一体的专业食品制造企业,产品涵盖水果、蔬菜、速食方便食品等众多系列,畅销国内并出口多个国家和地区,被誉为“全品类冻干大师”,是国内冻干食品制造的龙头企业。

公告表示,立兴食品产品与消费场景与煌上煌具有一定的互补性。通过本次交易,公司可借助立兴食品的销售渠道和市场资源,进入新兴市场,接触到更广泛的消费群体,打破原有的市场局限,实现市场的多元化拓展。

若从财务数据层面来看,立兴食品的确能给煌上煌带来不小的助力。公告显示,立兴食品2025年上半年净利润0.42亿元,几乎追平2024年全年的利润水平。若此次交易成功,将在并表后一定程度拉升煌上煌的业绩。

然而,两方协同的实际成效还有待市场和时间的检验。

近几年,立兴食品的负债激增。负债总额从2023年的1.45亿元增至2025年上半年的2.28亿元,资产负债率约从32%增至39%。若成功收购,立兴食品的负债情况或加重公司整体的负债压力。

从煌上煌过往的并购记录来看,其收购的米制品企业真真老老近几年营收持续疲软。据悉,煌上煌强于终端零售,而立兴核心为B端代工。对于成功收购后,将如何打通二者融合的渠道,降低管理协同摩擦对成本的损耗?风口财经致电煌上煌,并发送采访函。截至发稿,煌上煌未对相关采访做出回复。