来源 :证券之星2022-04-24

2022-04-24华西证券股份有限公司徐林锋,戚志圣,杨维维对奥瑞金进行研究并发布了研究报告《全年业绩符合预期,新兴业务打开成长空间》,本报告对奥瑞金给出买入评级,当前股价为4.95元。

奥瑞金(002701)

事件概述

奥瑞金发布2021年年报,2021年公司实现营收138.85亿元,同比增长20.22%;归母净利润9.05亿元,同比增长19.68%;扣非后净利为7.98亿元,同比增长53.09%。Q4单季度公司实现营收32.54亿元,归母净利润0.79亿元,扣非后净利为0.13亿元。现金流方面,经营活动产生的现金流量净额为11.83亿元,比去年同期增加了51.35%,主要系本期收入规模扩大,销售回款增加,以及上期支付材料款增加所致。

分析判断:

收入端:传统业务稳定发展,新兴业务快速增长

报告期内,公司主要产品为金属包装产品及服务,三片罐业务稳中有增,二片罐业务表现亮眼,共实现营收121.97亿元,同比增长了17.95%。公司共生产、销售金属包装产品187.93/186.99亿罐,同比提升19.23%/19.15%。公司灌装业务稳步增长,实现营收1.86亿元,同比增长了13.54%。公司罐装生产量和销售量分别为10.19/10.12亿罐,同比提升了35.51%/28.95%。公司还围绕“包装+”的战略方向,推出了一系列自有品牌产品,其他类业务共实现收入15.02亿元,同比增长了43.75%。

利润端:原材料价格波动导致毛利率下滑

成本方面,2021年公司整体毛利率为15.53%,同比下滑5.34pct,主要系原材料价格大幅波动所致。公司整体净利率为6.46%,同比下滑0.26pct。分产品看,公司金属包装产品及服务的毛利率为16.62%,同比下滑了5.39pct。费用方面,2021年公司的期间费用率为8.13%,同比下降2.80pct。其中销售、管理、财务费用率分别为1.15%、4.02%、2.6%,同比下滑了0.62、0.85、1.14pct。公司研发费用率同比下滑0.18pct至0.36%。公司投资净收益为2.51亿元,同比提升了28.72%,主要系股权投资项目权益法确认的投资收益。

其他重要财务指标

2021年期末公司持有货币资金9.42亿元人民币,同比下降7.37%。公司公允价值变动损益为-1549.78万元,主要系其他非流动金融资产公允价值下降所致。公司投资活动产生的净现金流量同比净流出减少1.67亿元,主要系本期处置部分股权投资项目收回投资所致。公司筹资活动产生的净现金流量同比净流出增加12.14亿元,主要系2020年发行可转换公司债券收到募集资金10.69亿元,以及本期实施同一控制下企业合并支付香港景顺股权对价款3.99亿元所致。

“包装+”打开成长新空间

报告期内,公司围绕“包装+”的战略方向,依托大消费、大健康、国潮等理念,植根于包装领域传统主业优势,创新应用包装新技术、新材料,公司推出了自有品牌产品。“元养物语”系列饮料产品助力“滇货出山”迈出了坚实的第一步;“犀旺”运动营养饮料也已开始生产销售,借助冬奥会契机,公司与中体产业合作,共创体育营销的新型服务生态;公司的预制菜产品,牵手地方政府和知名企业,结合各地独有的农产优势,向市场推出绿色、健康的食品。我们认为,公司依托在技术研发、智能制造、品牌共推、多元化营销等多重领域优势,从品牌的幕后走向前端,打开成长新空间。

投资建议

我们认为行业竞争格局已经得到较大的改善,公司二片罐业务和灌装业务发展势头良好,产能的扩张以及“包装+”等新业务的拓展将为公司未来成长提供支撑。考虑到公司产能扩张,我们上调公司的营收预测,2022-2023年公司的营业收入由133.66/147.29亿元上调至153.81/167.76亿元,但考虑到上游大宗商品价格持续处于高位,我们下调公司的EPS预测,EPS由0.42/0.47元下调至0.39/0.43元。预计2024年公司将实现营收178.13亿元,EPS为0.47元,对应2022年4月22日4.95元/股收盘价,PE分别为12.83/11.49/10.42倍,维持公司“买入”评级。

风险提示

1)红牛纠纷。2)原材料价格波动。3)供需格局恶化。

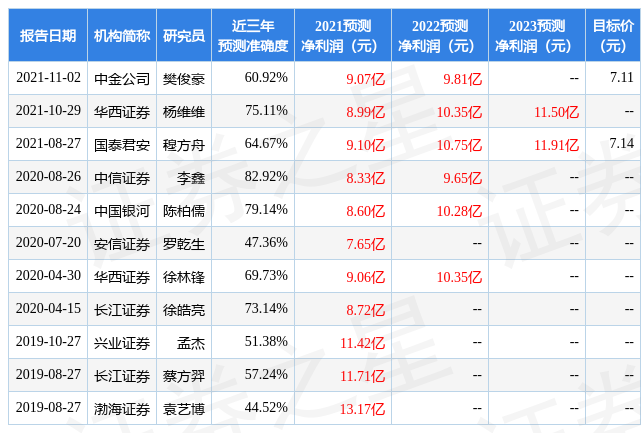

证券之星数据中心根据近三年发布的研报数据计算,中信证券李鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达82.92%,其预测2021年度归属净利润为盈利8.33亿,根据现价换算的预测PE为14.14。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,中性评级1家;过去90天内机构目标均价为7.11。证券之星估值分析工具显示,奥瑞金(002701)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)