来源 :语默长虹2022-10-10

主营业务

公司主营转向系统及部件、配件,收入占比87:8。其中,转向系统及部件包括电动助力转向系统(EPS)、智能转向系统、液压助力转向器(HPS)、机械转向器(MS)、转向系统零件。公司产品国内外销售占比9:1。

行业概况

汽车转向器的结构很多,从使用的普遍程度来看,主要的转向器类型有4种:有蜗杆肖式(WP型)、蜗杆滚轮式(WR型)、循环球式(BS型)、齿条齿轮式(RP型)。据了解,在世界范围内,汽车循环球式转向器占45%左右,齿条齿轮式转向器占40%左右,蜗杆滚轮式转向器占10%左右,其它型式的转向器占5%。

2021年,中国商用车(9座以上)销量479.3万辆,保有量4000万辆;中国乘用车(9座以下)销量2014.6万辆,汽车保有量3.15亿辆。2016-2020年EPS在中国乘用车市场的渗透率已从80.1%逐年上升至96.4%;商用车用EHPS占比40.1%。

中国EPS转向系统装配率将随着新能源汽车渗透率提高而提升,而EHPS/HPS将逐渐被取代,同时SBW(线控转向系统)开始进入汽车市场,预计到2025年中国汽车转向系统市场规模达478.9亿元人民币,复合增长率为5.1%。

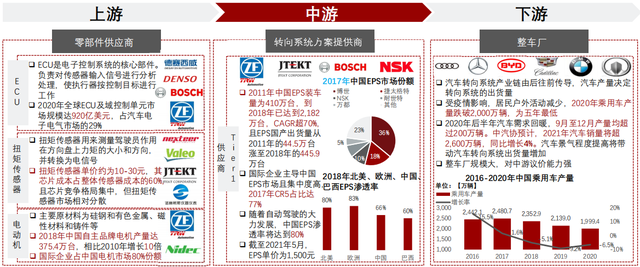

汽车转向系统产业链

汽车转向系统上游为ECU、扭矩传感器、电动机等零部件供应商,成本根据原材料价格波动而变化;中游为转向系统方案提供商,浙江世宝就处在这一层面;下游为整车厂,拥有较强议价能力。

ECU和电动机成本占EPS总成本的64%,其中中国ECU核心技术被外资企业垄断,电动机市场由国际企业主导,基本上80%以上由国际企业提供。换句话说,中游在整条产业链中,地位是最尴尬的,没有议价能力,常受上游和下游的挤压。浙江世宝近十年来,销售市净率从12.56%下滑到现在的2%,证实了这一点,在汽车行业上行周期能享受到行业红利,一旦行业进入成熟期其利润挤压较为明显。

综上撰述,公司所处产业链较为尴尬,核心技术逊色于国际企业,且长期为外企所主导。议价能力较不足。未来的主要看点可能在于新技术的突破、国产替代渗透率的提升,客户渗透率提高等。