来源 :金融界2025-03-30

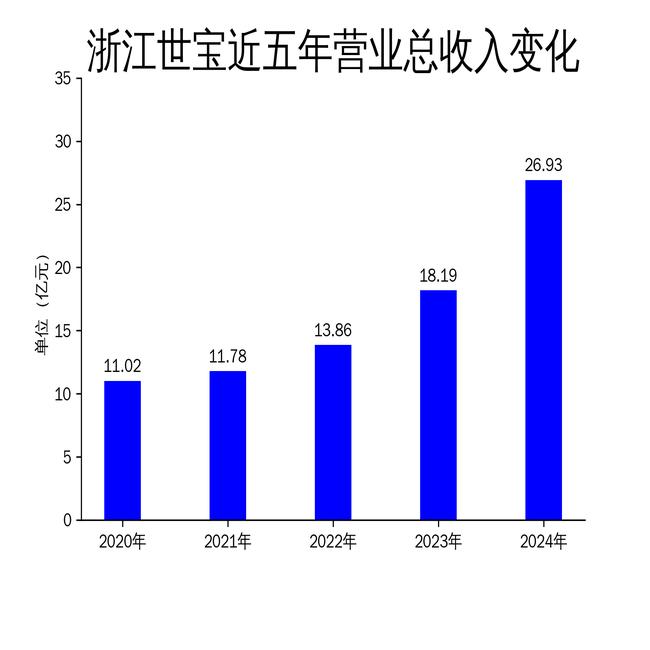

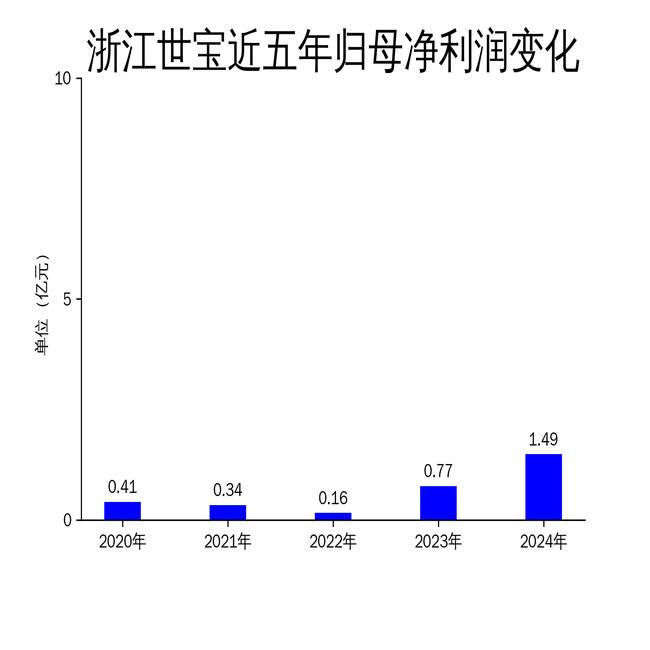

3月30日,浙江世宝发布2024年年报,公司实现营业收入26.93亿元,同比增长48.04%;归属净利润1.49亿元,同比增长93.15%。尽管业绩表现亮眼,但公司在成本控制、现金流管理及市场拓展方面仍存在显著问题。

营收增长显著,但成本压力凸显

浙江世宝2024年营业收入同比增长48.04%,主要得益于汽车电动化、智能化趋势的加速以及中国品牌乘用车市占率的提升。公司电动化、智能化转向系统产品销售显著增长,带动整体营收大幅提升。然而,尽管营收增长显著,公司的成本压力也逐步显现。报告期内,销售费用同比增长31.20%,管理费用同比增长21.89%,研发费用同比增长35.13%。这些费用的增长虽然部分源于业务规模的扩大,但也反映出公司在成本控制方面的不足。

此外,公司主营业务毛利率为19.82%,虽然较上年同期有所提升,但与行业领先企业相比仍显偏低。公司毛利率的提升主要依赖于生产成本的改善,但未来若原材料价格波动或生产成本上升,毛利率可能面临下行压力。

净利润大幅增长,但现金流管理存隐患

2024年,浙江世宝归属净利润同比增长93.15%,扣非净利润同比增长112.56%,显示出公司盈利能力的显著提升。然而,公司的现金流管理却存在隐患。报告期内,公司经营现金流净额仅为117万元,同比下降63.5%。这一数据表明,尽管公司净利润大幅增长,但实际现金流入却未能同步提升,反映出公司在应收账款管理和资金周转方面存在问题。

此外,公司报告期末应收账款和存货规模较大,可能对资金周转和经营效率产生不利影响。若未来公司无法有效管理应收账款和存货,现金流压力将进一步加剧,进而影响公司的长期发展。

市场拓展初显成效,但风险犹存

浙江世宝在2024年年报中提到,公司受益于汽车电动化、智能化及全球化趋势的加速,电动化、智能化转向系统产品销售显著增长。公司在海外市场拓展方面也取得了一定成效,但国际政治经济环境的变化仍可能对其经营业绩产生不利影响。特别是原材料价格波动和海外市场拓展风险,公司虽已初显成效,但仍需警惕潜在的市场波动。

此外,公司在技术更新和产品质量方面也面临挑战。随着汽车行业技术的快速迭代,若公司无法及时跟进技术更新,可能面临市场份额流失的风险。同时,产品质量问题也可能对公司声誉和市场份额造成负面影响。

总体来看,浙江世宝2024年财报表现亮眼,但公司在成本控制、现金流管理及市场拓展方面仍存在显著问题。未来,公司需在提升盈利能力的同时,加强成本控制和现金流管理,以应对潜在的市场风险。