来源 :山西证券研究所2024-05-08

【事件描述】

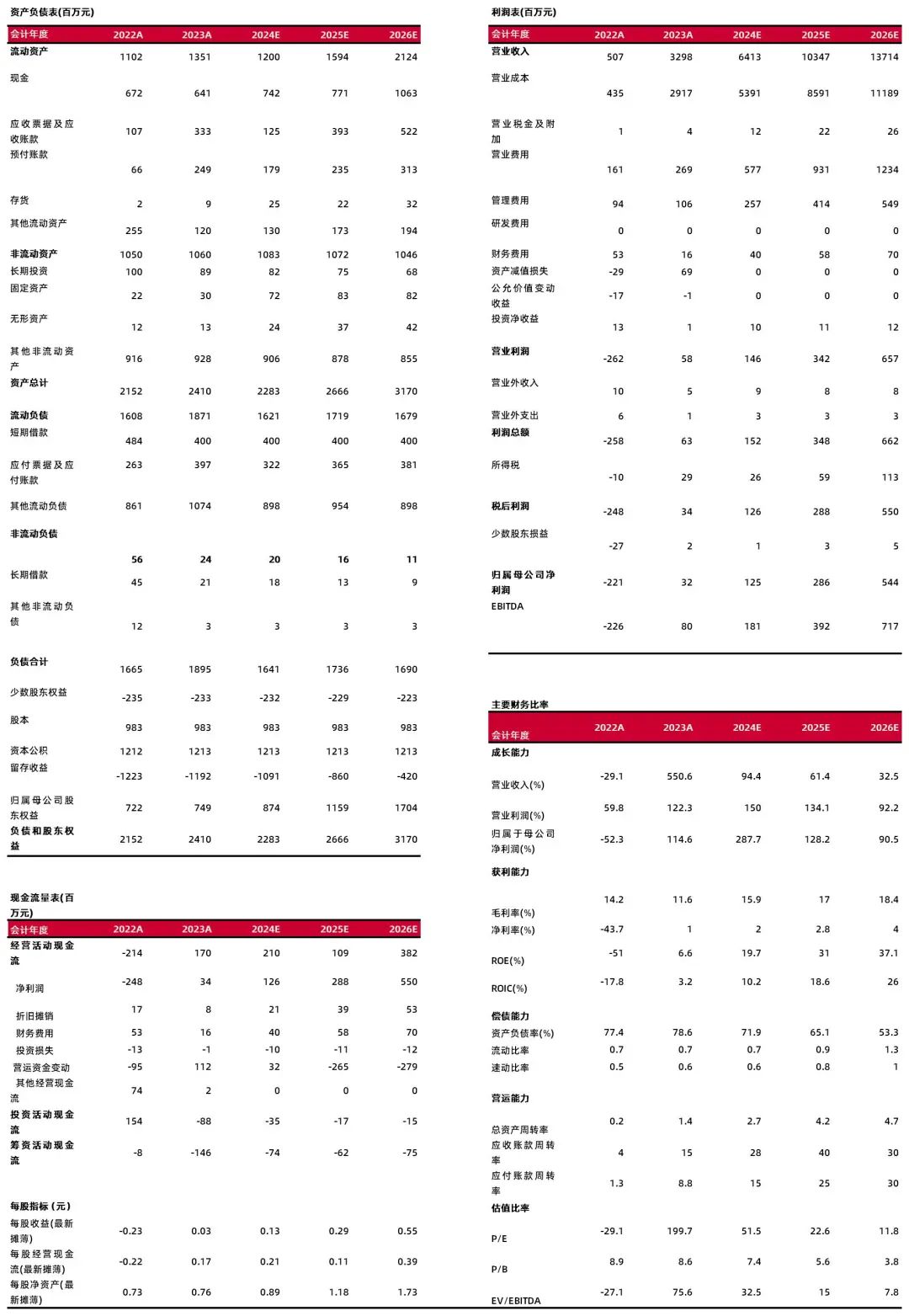

公司发布2023年财务报告,期内实现营收32.98亿元/+558.96%,恢复至2019年同期26%;归母净利润0.32亿元/+114.58%,较上年同期增加2.54亿元、同比扭亏为盈,恢复至2019年同期47%;扣非归母净利润912万元/+103.56%,较上年同期增加2.65亿元、同比扭亏为盈;EPS0.03元。其中2023Q4实现营收12.45亿元/+436.09%,归母净利润1814.15万元/+120.25%,扣非归母净亏损109.74万元/+99.09%、较上年同期亏损减少1.2亿元。

【事件点评】

期内受益于出游政策优化等多重利好,公司核心业务板块有序恢复实现业绩稳健增长。批发业务实现营收20.27亿元/+1858.48%,毛利率11.51%/-3.05pct。公司利用旗下两大批发品牌优耐德旅游和全景旅游凸显规模优势,在优化供应链、降低采购成本等方面拥有更多优势。零售业务实现营收4.66亿元/+433.18%,毛利率15.55%/+1.73pct。线上+线下全渠道零售模式,精准触达客群。期末全国门店超1500家、专业顾问超3500人,门店和专业顾问数量及规模均已超2019年同期水平;年内公司电商平台累计直播场次超6000场,累计观看人数超1400万人次,直播销售产品近4万套,活跃粉丝数量近52万。

期内公司毛利率11.57%/-1.53pct,净利率1.03%/+50.65pct。整体费用率11.85%/-49.67pct,其中销售费用率8.17%/-24.02pct,管理费用率3.22%/-15.58pct,财务费用率0.47%/-10.07pct。经营活动现金流净额1.7亿元/+179.52%。

出入境游热度提升带动公司2024Q1业绩加速恢复。2024Q1公司实现营收10.25亿元/+643.38%,恢复至2019年同期42%;归母净利润0.28亿元/+174.79%,较上年同期增加0.66亿元、同比扭亏为盈,恢复至2019年同期43%;扣非归母净利润0.28亿元/+171.52%,较上年同期增加0.67亿元、同比扭亏为盈;EPS0.03元。2024Q1公司毛利率14.89%/+1.48pct,净利率2.71%/+31.68pct。整体费用率12.19%/-31.4pct,其中销售费用率8.32%/-14.92pct,管理费用率2.49%/-11.75pct,财务费用率1.37%/-4.72pct。

【投资建议】

看好年内航班供给量增加、免签政策利好以及带薪休假政策落实带动出入境游水平持续恢复;公司采购能力提升、降本增效等措施以及零售门店数量和旅游顾问人数恢复至疫情前水平,看好公司盈利能力持续提升。我们预计公司2024-2026年EPS分别为0.13\0.29\0.55元,对应公司5月6日收盘价6.56元,2024-2026年PE分别为51.5\22.6\11.8倍,维持“增持-B”评级。

风险提示:居民消费恢复不及预期;出入境政策变化风险;市场竞争风险。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

研报分析师:王冯

执业登记编码:S0760522030003

研报分析师:张晓霖

执业登记编码:S0760521010001

报告发布日期:2024年5月6日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。