在经历行业“甜蜜期”后,天赐材料业绩陷入增长瓶颈。2023年,公司营收同比下降30.97%,归母净利润同比下降66.92%。

天赐材料是锂电池电解液龙头企业,从市场份额来看,天赐材料在电解液领域具有较强的竞争力。据其介绍,2023年公司电解液国内市场占有率达到36.4%。

过去几年,因押中新能源汽车风口,天赐材料可谓赚得盆满钵满。2019年-2022年,公司营收从27.55亿元暴涨至223.17亿元,归母净利润从1631.97万元暴涨至57.14亿元。

图片来源:天赐材料

不过,随着新能源汽车产业链供需关系格局发生变化,中上游材料竞争加剧,电解液产品价格开始大幅度调整,公司业绩也面临挑战。

与此同时,天赐材料依旧在“疯狂”提升产能,试图在这一波行业出清过程中,提升竞争力。但事实是,公司的锂离子电池材料产能利用率最低不到4成,而且持续的战略投资,也给财务带来了压力。

净利下滑近67%

过度依赖大客户

2023年,天赐材料实现营业收入154.05亿元,同比下降30.97%;实现归属于上市公司股东的净利润18.91亿元,同比下降66.92%;实现归属于上市公司股东的扣非后净利润为18.24亿元,同比下降67.08%。

为什么营收与利润降幅不一致?实际上,这主要与市场环境有关。

2023年,天赐材料整体的生产量、销售量均实现大幅增长。年报显示,2023年度天赐材料的销售量为72.60万吨,同比增长36.56%;生产量73.60万吨,同比增长37.16%。公司核心产品销量也持续增长,其中电解液销量39.6万吨,同比增长约24%。

图片来源:公司年度报告

但是,由于受到原材料价格波动、竞争加剧等影响,2023年公司产品的价格和毛利都在下降。

其中,占营业收入超过9成的锂离子电池材料收入为141.04亿元,而上一年度收入为208.22亿元,下降了32.26%;而营业成本同比下降了17.61%,成本降幅小于收入的降幅,毛利率和上年相比减少了13.29个百分点。收入所占比重较小的日化材料及特种化学品、其他产品的成本同比也出现了下降。

综合起来,天赐材料的营业收入同比下降30.97%,但营业成本同比下降17.57%,毛利率同比减少了12.05个百分点。

图片来源:公司年度报告

同时,在原材料价格大幅波动及市场环境影响下,天赐材料计提存货跌价准备有所增加,进一步影响了公司利润。

据群益证券研报数据,电解液价格自2023年初的5.6万元/吨降至年末2.25万元/吨,降幅达62%;关键电解质六氟磷酸锂价格从24.2万元/吨降至6.4万元/吨,降幅达73%;正极材料前驱体磷酸铁价格从2.2万元/吨降至1.1万元/吨,降幅达50%。

针对原材料价格波动影响,天赐材料于2023年四季度开展碳酸锂期货套期保值,以应对原材料价格大幅波动的影响。年报中,天赐材料对确实发生减值的资产计提了资产减值准备,其中计提信用减值损失2523.99万元,资产减值损失1.82亿元,合计影响2.07亿元净利润。

此外,天赐材料的客户集中度较高,且呈现逐年提升的趋势。

年报显示,公司前5名客户合计销售金额占年度销售总额的71.23%,其中,天赐材料对宁德时代的销售额达81.18亿元,是妥妥的第一大客户。

图片来源:公司年度报告

而2021年和2022年,这一数据分别为66.89%和70.82%。

图片来源:公司2021、2022年度报告

客户集中度较高可能会对公司的生产经营产生不利影响:一方面,如果部分客户经营情况不利,或降低对公司产品的采购,公司的营业收入增长将受到较大影响;另一方面,客户集中度过高对公司的议价能力也存在一定的不利影响。

现金流入不敷出

利息费用支出激增155.26%

2023年,天赐材料投资额为35.43亿元,虽然较2022年(40.76亿元)下降13.07%,但规模仍处于历史第二高位。这其中,购建固定资产、无形资产和其他长期资产支付的现金达31.02亿元。

图片来源:公司年度报告

年报显示,随着行业竞争加剧,天赐材料重点保证核心项目的投资与建设进度。

2023年,公司重点落地四川电解液产能、池州液体六氟磷酸锂产能、宜昌磷酸铁产能以及九江碳酸锂提纯产能,进一步提升公司原材料自供比例及范围;海外方面,德国OEM工厂顺利投产;北美电解液项目持续推进,项目选址、土地购买等事项于报告期内相继落地。

这意味着,天赐材料依旧在提升产能的路上。

图片来源:公司年度报告

不过,记者也注意到,在前几年的“甜蜜期”过后,天赐材料的产能利用率也在下降。2023年,天赐材料的设计产能为90.56万吨,产能利用率在39%-63%。

图片来源:公司年度报告

在电解液市场整体增速放缓,行业竞争持续加剧的背景下,天赐材料一边面临着产能利用率不高的境况,一边又大肆投资扩产,可以说一切都是在“赌”明天。

另一方面,过去一年公司经营活动产生的现金流近乎“腰斩”。2023年,天赐材料经营活动现金净流量为22.74亿元,大幅缩水45.38%。这主要与销售回款较少有关。

图片来源:公司年度报告

在经营活动“造血”能力不足以覆盖战略性投资的情况下,公司发展对外部资金仍有一定依赖。

2023年,在将公开发行可转换公司债券募集资金临时补充流动资金7亿元的基础上,天赐材料新增贷款规模增长。年报显示,2023年公司短期借款为12.48亿元,同比增长56.4%;长期借款8.94亿元,同比增长15.6%。

图片来源:公司年度报告

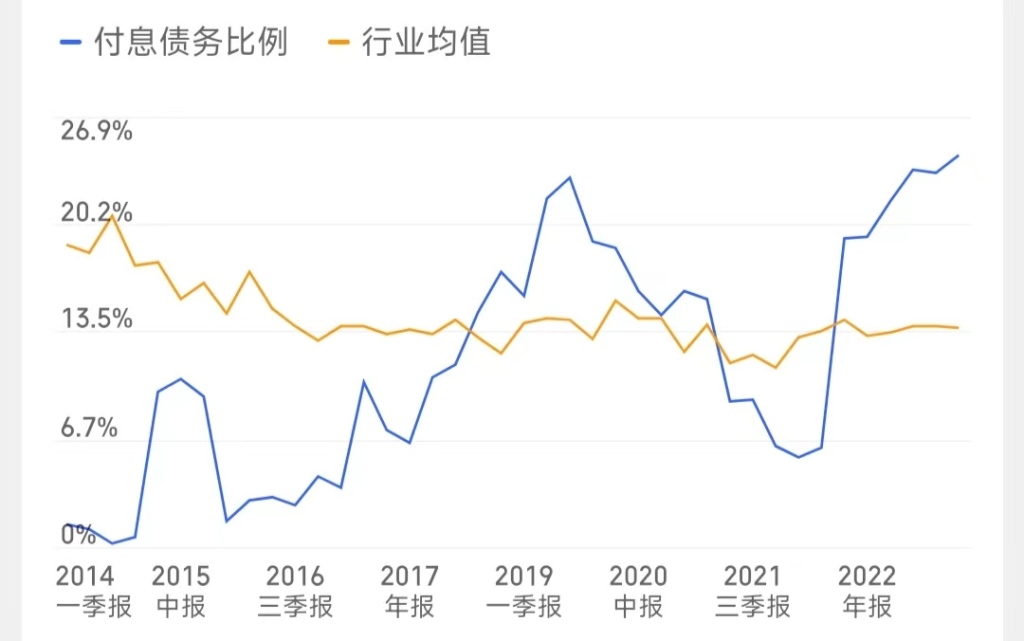

付息债务比例是一种财务指标,用于衡量企业的债务偿付压力和债务在总资产中所占的比重。记者发现,2021年-2023年,天赐材料的付息债务比例分别为6.3%、19.4%、24.5%,呈高速增长趋势,且已大幅高于行业均值(2023年为13.7%)。

2014年-2023年天赐材料付息债务比例

天赐材料承担债务所面临的利息支出压力也在增加,2023年,公司利息费用支出1.94亿元,比2022年(0.76亿元)增长了155.26%。