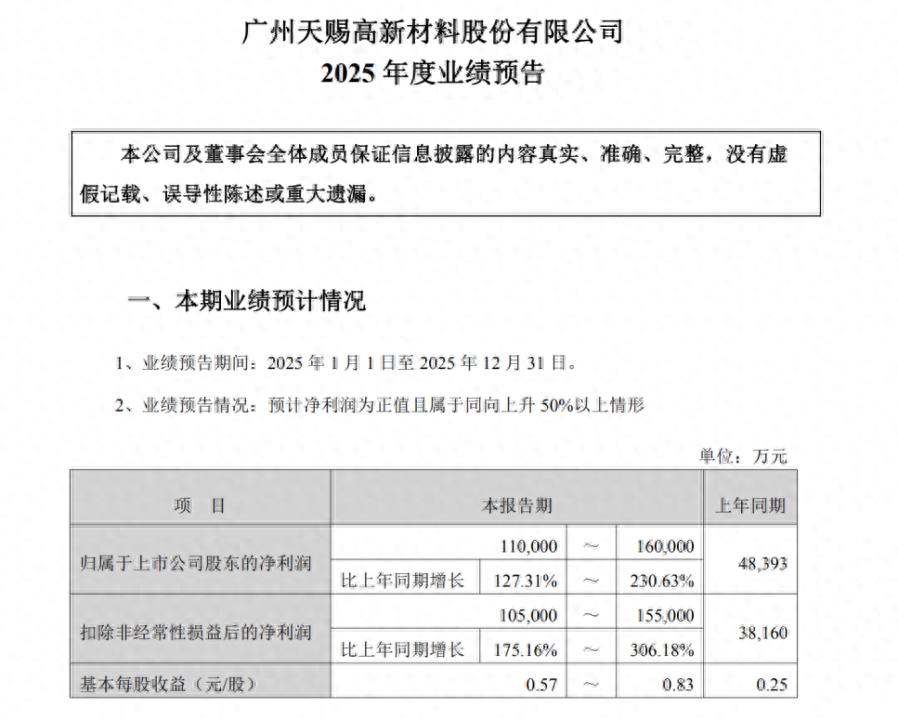

近日,锂电材料龙头天赐材料(002709)发布业绩预告,公司预计2025年净利润为11亿元至16亿元,较上年同期增长127.31%至230.63%,扣非后净利润同比增长175%――306.18%。

粗看之下,增幅不算过于夸张,但是如果从业绩预告中位数来看,公司2025年四季度净利润达到9.3亿元,同比、环比增幅均超过500%。

这是公司历经2023-2024年连续两年业绩滑铁卢后的一次强力反弹,资本市场迅速响应――2025年全年股价涨幅达134.94%,从年初的19.72元攀升至46.33元。

天赐材料华丽的业绩反转背后,究竟是周期性回暖的昙花一现,还是技术壁垒引领的持续成长?

Q4业绩爆发,或创两年单季新高

天赐材料的业绩起伏堪称新能源行业的缩影。

2022年,公司尚处于巅峰期,实现归母净利润58.4亿元;然而2023年营收同比下滑31%至154.05亿元,净利润暴跌66.92%至18.91亿元;2024年继续探底,营收同比下降18.8%至125.18亿元,净利润仅剩4.78亿元,同比跌幅扩大至74.4%。

但2025年成为公司明确的转折点。

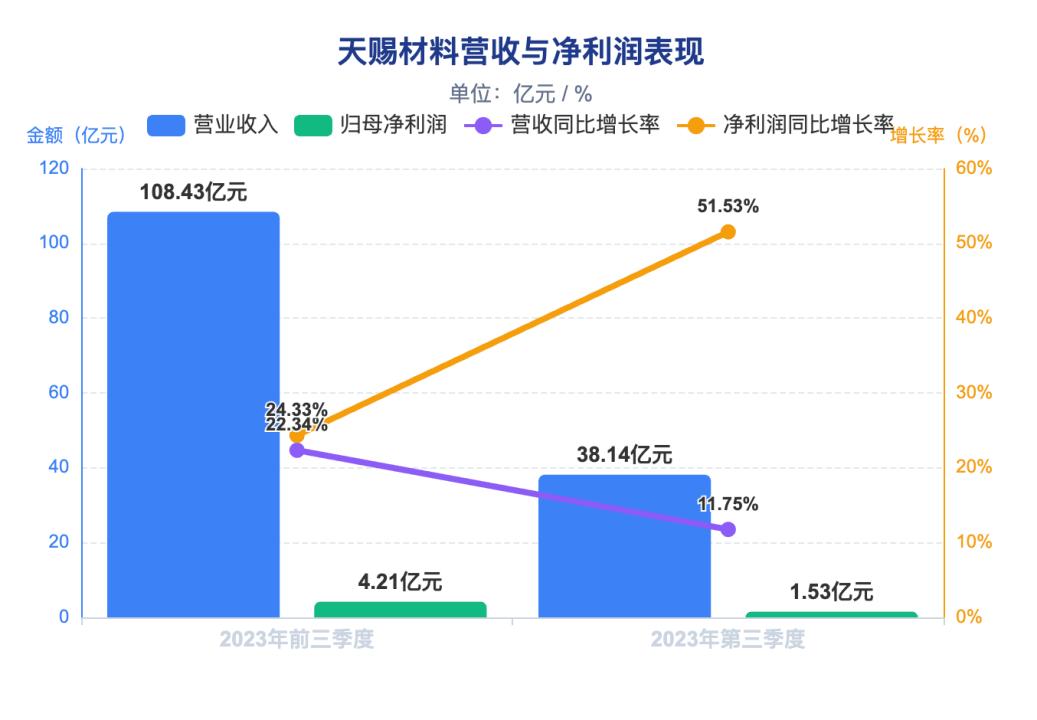

前三季度数据显示,天赐材料实现营业收入108.43亿元,同比增长22.34%;归母净利润4.21亿元,同比增长24.33%;扣非归母净利润3.73亿元,同比增长30.13%。单看第三季度,营收38.14亿元,同比增长11.75%,净利润1.53亿元,同比大幅增长51.53%。

(图片来源:网络,侵删)

按照业绩预告测算,公司第四季度单季净利润将达到6.79亿元至11.79亿元,扣非净利润6.77亿元至11.77亿元,这一数据不仅远超前三季度总和,更创下近两年单季新高。

公司公告解释称,业绩大幅增长主要源于新能源车市场与储能市场需求双轮驱动,锂离子电池材料销量同比大幅提升,叠加核心原材料产能爬坡与生产环节成本管控带来的盈利能力改善。

三大“主力”推高业绩

换句话说,天赐材料2025年的业绩爆发是需求复苏、价格回升与成本优化三重因素共振的结果。

2025年全球新能源汽车渗透率持续提升,储能市场进入爆发期,带动锂电池材料需求快速增长。

来自广东东电池协会的统计数据表明,中国电解液实际出货量达215万吨,在全球市场的占比进一步提升至93.5%,延续了全球电解液产业核心供应地的地位。天赐材料电解液销量从2024年的约55万吨跃升至72万吨,同比增长约30.8%,远超行业平均增速。

2025年电解液行业经历了“上半年价格平稳,下半年涨价回升”的走势。核心原材料六氟磷酸锂价格波动尤为剧烈,从7月的4.9万元/吨均价,上涨至12月的18万元/吨,涨幅翻三番。天赐材料的净利暴增也受益于价格暴涨。

六氟磷酸锂占电解液成本的40%-50%,是电解液的“灵魂”材料。天赐材料最深厚的护城河在于其全球独家的液体六氟磷酸锂工艺。天赐材料通过引进美国技术,于2011年实现自产,并持续迭代至液态路线。这种工艺无需使用五氯化磷,省去溶解和结晶环节,可实现连续化生产,带来30%的节能降本优势。截至2025年,天赐材料六氟磷酸锂年产能达11万吨(液体折固产能),占全球总产能的60%以上,实现100%自主供应。

从规模上看,天赐材料自2017年起,已连续九年保持电解液出货量全球第一的位置。2025年,公司电解液全年销量预计达72万吨,超额完成年初70万吨目标,其中下半年销量达41万吨,较上半年的31万吨呈现明显加速态势。在当前的竞争格局下,天赐材料的规模带来的成本领先优势还将进一步放大。

2025年11月6日,国轩高科、中创新航开启了“抢”电解液模式,电解液龙头天赐材料同一天签订了两单电解液供货协议。

国轩高科2026-2028年度向九江天赐采购预计总量为87万吨的电解液产品,同样2026-2028年度,公司计划向中创新航供应预计总量为72.5万吨的电解液产品,具体采购量、单价、规格、交货时间以经双方确认的《采购订单》为准。

两家合计采购数量约159.5万吨,按照目前约2.5万/吨的平均价格,两大订单合计金额高达398.75亿元,近乎是公司2024年营收(125.2亿元)的3倍多!

近三年,天赐材料已经签订并且还在执行的,包括与宁德时代、瑞浦兰钧、楚能新能源等签订电解液订单分别不少于5.86万吨、55万吨和80万吨。

当然,若未来需求增长不及预期,供需格局和价格可能反转。

电解液双雄之争:天赐龙头地位稳固

作为“电解液双雄”,广州天赐材料和深圳新宙邦是两个常被拿来对比的公司。

与新宙邦相比,天赐材料的龙头地位更加稳固。

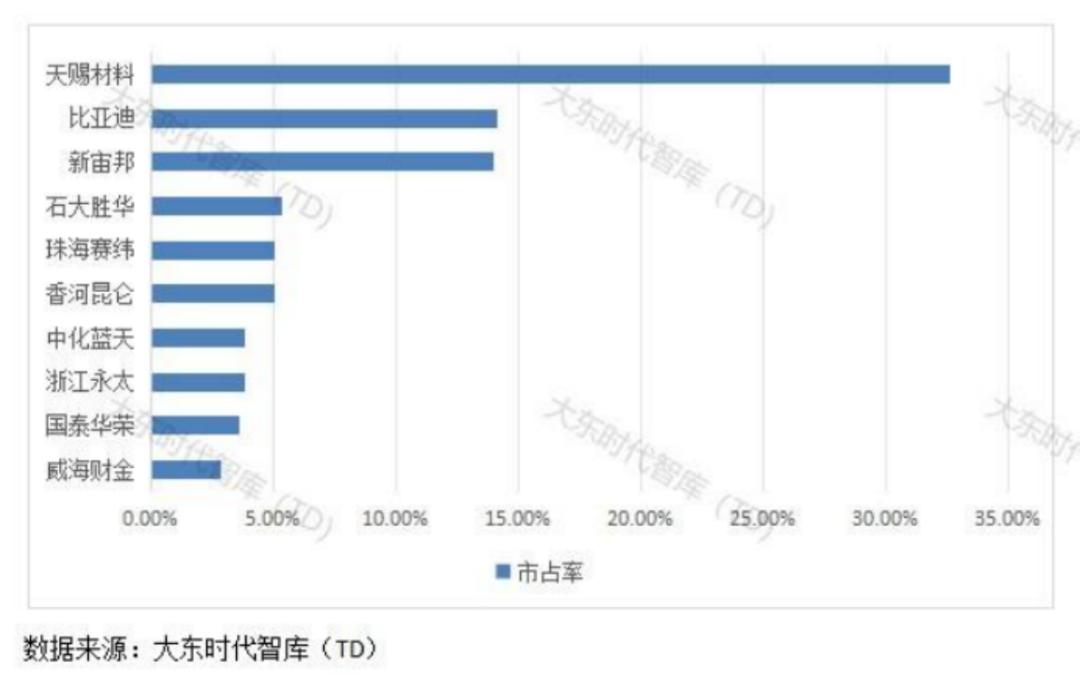

起点研究院SPIR数据显示,新宙邦虽凭借技术积累和客户黏性稳居国内电解液供应商第一梯队,中国市场份额超过10%。但从全球市场看,天赐材料2024年全球市占率高达35.7%,而新宙邦2023年全球市占率为10.8%,仅为天赐材料的约三分之一。

更关键的是产品结构差异:天赐材料锂离子电池材料收入占比长期近90%,这种高度聚焦战略在景气周期带来巨大弹性,但也使其在下行周期承受更大压力。

而新宙邦的业务布局相对更均衡,在电池化学品领域深耕高能密、高安全、宽温域技术,产品线覆盖钠离子电池电解液、磷酸铁锰锂电池电解液、高电压体系电解液、固态电解质及多功能添加剂等,技术广度更具优势。

天赐材料与新宙邦的较量,本质是"成本领先"与"差异化"两种战略的对决。

短期(1-2年),在电解液价格上行周期中,天赐材料的业绩弹性更大。但中长期(3-5年),新宙邦的多元化布局与前瞻技术储备可能更具韧性。若固态电池商业化加速,电解液需求萎缩,新宙邦凭借半导体化学品和有机氟材料可获得估值对冲,而天赐材料转型压力更大。