进取的猪倌牧原股份是真不负猪王称号。

1

榜一

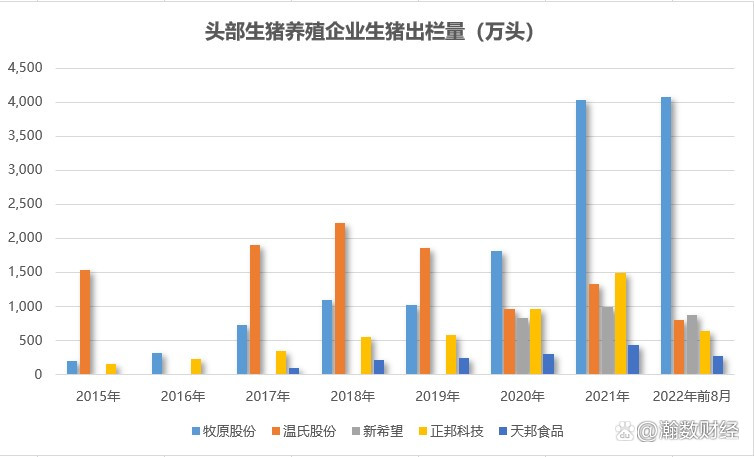

今年前8月,牧原股份累计生猪出栏量同比大增77.07%至4076.2万头,超越其去年全年生猪出栏总量,也以57.97%的领先优势超越另外4家生猪产能行业领先的温氏股份、新希望、正邦科技、天邦食品同期合计生猪出栏量。

这生猛的生猪出栏规模背后,是一心养猪的牧原股份停不下来的扩产脚步。

采用“全自养、全链条、智能化”模式的牧原股份,自上市以来一直积极扩大产能,生猪出栏规模屡创新高,2020年生猪出栏规模正式荣登国内猪企榜一,2021年、2022年前8月生猪出栏量继续同比大增122.26%、77.07%。

2

集中

而在牧原股份持续的产能扩张战略背后,是一个需求量总体稳定、养殖分散的国内生猪市场。

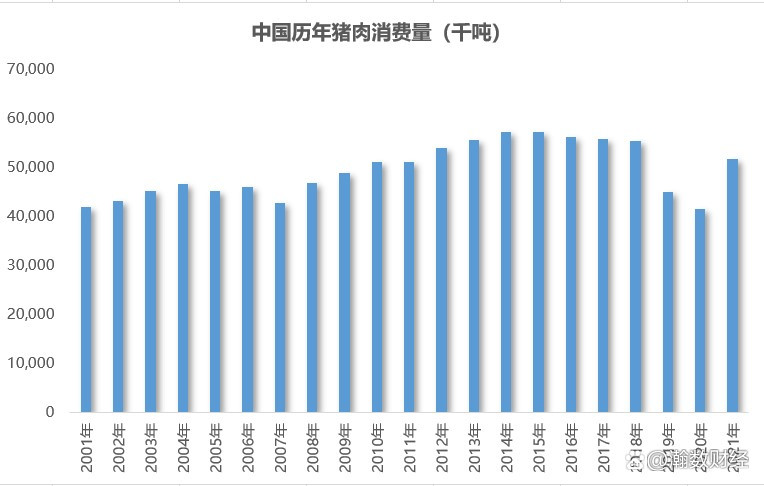

2012年-2021年我国平均猪肉消费总量52913.10千吨,这10年间,自2015年消费量最高摸至57252千吨之后,至今再没有新突破,2019年、2020年期间因猪肉价格暴涨一度销量大幅萎缩,但随着猪肉价格大幅回落,2021年全年销量快速恢复至51726千吨。

可以说,在我国总人口增长缓慢、传统肉类消费结构相对稳定背景下,全国猪肉需求总体上已进入稳定期。

既然我国猪肉消费需求总量突破不易,那牧原股份为何不断加码?

其中主要原因在于生猪行业集中提升的空间非常大。

我国生猪养殖业历来分散,牧原股份作为当前国内生猪出栏第一的生猪养殖企业,其今年上半年3128万头的生猪出栏量只占全国同期生猪出栏量的8.55%,牧原股份、温氏股份、新希望、正邦科技、天邦食品五大生猪养殖规模居前的上市公司今年上半年5305.84万头的合计生猪出栏量,也只占全国同期的14.5%。

3

资金链

如此看来,牧原股份积极扩大生猪产能的想法很是自然合理。

不过,坚持自养、积极布局上游饲料与下游屠宰的模式与战略,也确实很费钱。

2015年-2022年上半年牧原股份固定资产规模复合增速高达77.76%。

2015年-2021年牧原股份固定资产占总资产比重均值达到45.91%,相较采用“公司+农户”模式的温氏股份、新希望、正邦科技、天邦食品都要高出一截。

同期牧原股份购建固定资产、无形资产和其他长期资产支付的现金占营业收入比重均值达到61.44%,偿还债务支付的现金占营业收入比重均值达到51.85%,均大超温氏股份、新希望、正邦科技、天邦食品。

可以说,相较同处行业领先地位的同行们,牧原股份身上的现金流管理担子分外更重。

可养猪偏偏是一个周期明显的行当。

在约3至4年一轮的猪周期里,猪价涨跌波动非常大,猪价上涨周期里,猪企春风得意,猪价下跌的周期里,养猪能否保本都是问题。

而收入与利润对于积极扩张的牧原股份而言,远不仅是利润率与收入利润增速的问题,更是深刻关乎资金链是松还是紧的大问题。

自上一轮猪周期猪价处于高位的2019年,到猪价跌至低迷的2022年上半年,牧原股份流动比率从1.08一路回落到0.57,偿债压力显然有所上升。

就在昨晚,牧原股份发布了一则定向增发审核通过的公告,预计将通过向股东牧原集团增发获得50亿元至60亿元人民币用于补充流动资金、优化财务结构、降低财务风险。

这是一桩喜事。

不过还是觉得,牧原股份扩张产能是对的,但能不能稍微悠着点儿。