来源 :中原证券研究所2023-09-14

牧原股份(002714)2023年中报点评:

成本持续优化,屠宰产能释放

农林牧渔:张蔓梓

S0730522110001

/核心观点/

投资要点:

公司业绩受猪价拖累承压。根据公司公告,23H1公司实现营收518.69亿元,同比+17.17%;归母净利润亏损27.79亿元,较上年同期减亏39.04亿元;扣非后归母净利润亏损27.86亿元,同比减亏40.84亿元;经营性现金流量净额为-10.44亿元。2023年上半年猪价持续处于底部区间运行,导致公司业绩受到拖累,但是受益于养殖成本的下滑,公司净利润同比大幅减亏。其中,23Q2公司单季度营收为276.71亿元,同比+6.47%;归母净利润亏损15.81亿元,同比减亏0.78亿元。

下半年生猪供需关系有望发生逆转。2023年上半年,生猪价格整体位于14元/kg-16元/kg之间的底部区间运行,并且在6月份一度跌破14元/kg,创下年内新低,猪粮比价位于5:1的一级预警线下方。从盈利水平来看,养殖行业连续6个月处于亏损状态。从产能数据来看,2023年1月开始能繁母猪产能进入阶段性去化。根据农业农村部数据,截至2023年7月末,全国能繁母猪存栏量为4271万头,较2022年末下降2.71%,预计2023年末生猪出栏有望收紧。但是,秋冬季节属于猪肉消费旺季,叠加“中秋、十一”双节的到来,消费端将受到提振,2023年下半年生猪供需关系有望发生逆转,猪价或迎来新一轮反弹空间。

公司成本持续优化,屠宰产能逐步释放。2023年上半年,公司共出栏生猪3,026.5万头,同比-3.24%;其中,商品猪2,907.7万头,仔猪109.0万头,种猪9.7万头。受到公司前期能繁母猪产能阶段性调整影响,2023H1生猪出栏量增速放缓,下半年随着产能的恢复,预计公司2023年全年出栏量有望达到6,500万头-7,100万头,同比增速为+6.21%至+16.01%。截至2023年7月,公司养殖完全成本已下降至14.3元/kg,较2022年末下降约1.2元/kg。同时,公司加快屠宰业务布局,快速提高产能利用率,向下游肉制品板块延申。23H1公司共计屠宰生猪552.2万头,完成鲜、冻品猪肉销售59.33万吨,屠宰业务实现营业收入86.74亿元,同比+70.92%。截至2023年6月末,公司已在河南、山东、安徽、东北等生猪养殖产能较为集中的地区成立25家屠宰子公司,已投产10家屠宰厂,投产产能合计为2,900 万头/年。屠宰板块作为下游,有望同公司养殖业务形成协同效应,公司逐步完善了生猪全产业链的闭环,有利于提高产品附加值,平滑行业周期性给公司带来的业绩波动。

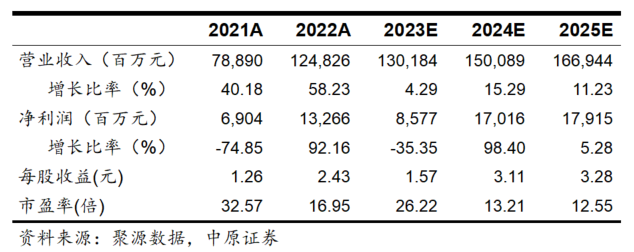

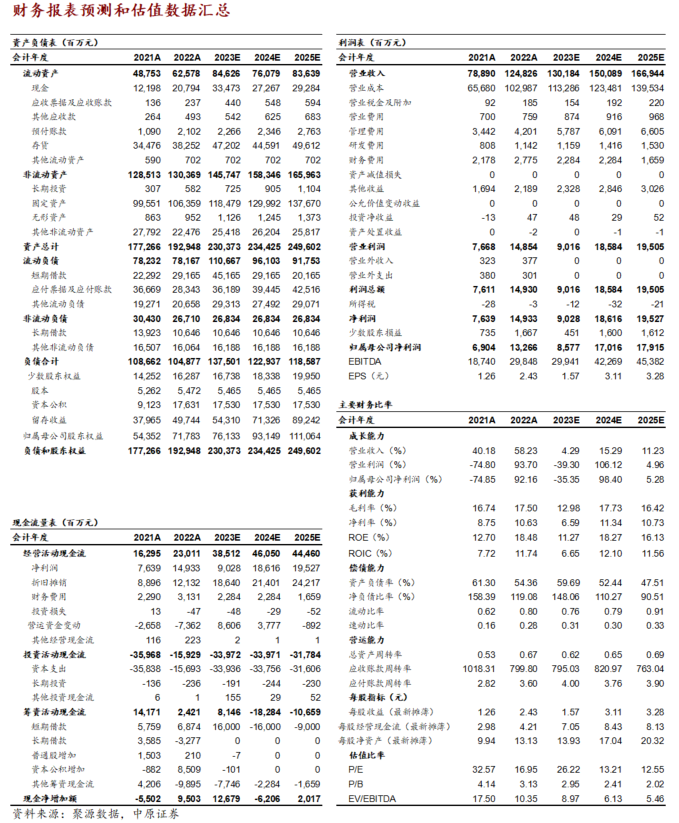

维持公司“增持”投资评级。考虑到行业周期性和公司产能情况,下调公司2023-2025年归母净利润至85.77/170.16/179.15亿元,EPS分别为1.57/3.11/3.28元,对应PE为26.22/13.21/12.55倍。根据生猪养殖行业可比上市公司平均市盈率,给予公司2024年12X PE,目前公司估值仍处于合理区间。考虑到公司龙头企业的规模优势,维持公司“增持”的投资评级。

风险提示:猪价大幅波动、饲料原料价格上涨、动物疫病、行业产能去化不及预期。