之前文章《站在悬崖边上的牧原股份,会出问题吗?》讨论了牧原股份的短期偿债和流动性风险问题。

关注焦点在于,牧原财务结构处于不稳定状态,资产与负债的久期错配,形成短债长投,财务报表上的结果是,流动负债大于流动资产,货币资金远远小于一年内的刚性债务。

所以我说“牧原站在了悬崖边上”,这是对于牧原不稳定公司金融结构的比喻。

牧原在5月27日回复深交所问询中关于流动性风险和短期债务偿还问题做了说明,牧原举出4点理由认为短期债务偿还没有不确定性不存在流动性风险,这个情况我写在《关于是否存在流动性风险,牧原股份在深交所问询回复中说了什么?》。

为何牧原股份会形成目前这种不稳定的公司金融结构?

我们看一遍牧原的财务数据,就会明白,这样的公司金融结构是牧原商业模式的必然结果,也是牧原10年狂飙的自然结果。

后面都是牧原的财务数据分析,很多数字很多图,财务数据有时很有用,真相就在其中。

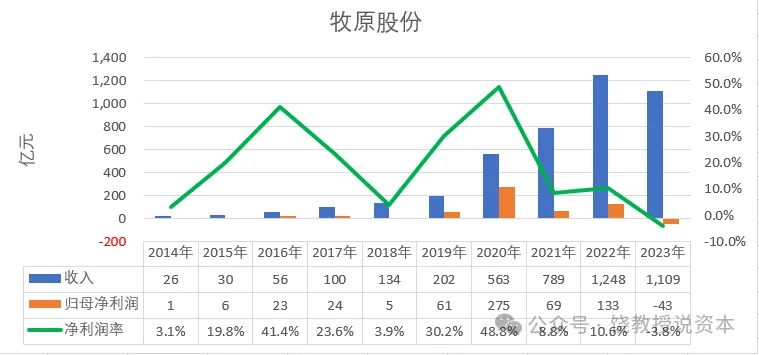

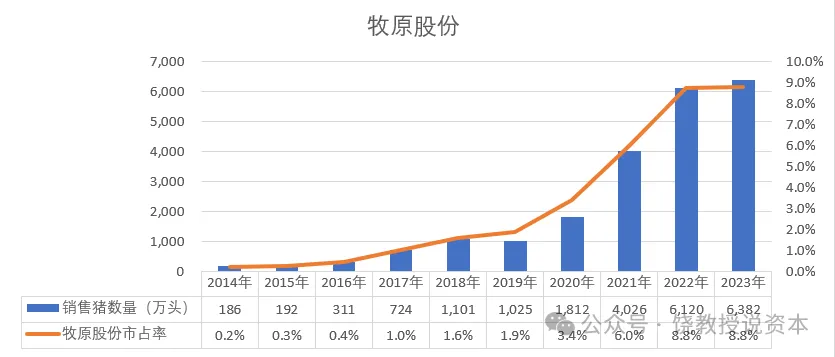

首先看收入利润,2014年牧原上市,收入26亿,归母净利润1亿,2023年收入1109亿,收入增长43倍,成为一骑绝尘的龙头。

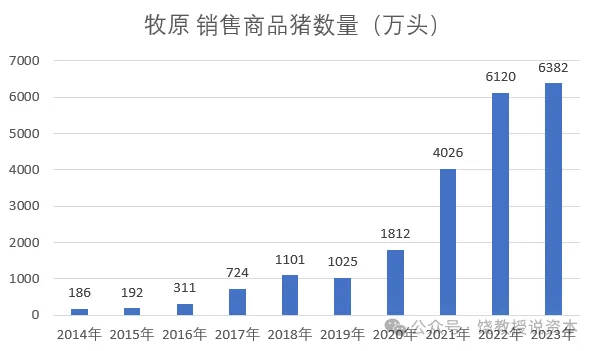

根据2023年牧原年报,出栏商品猪6381.6万头,占全国市场72662 万头的8.8%,形成生产能力8000万头,在规模、一体化、养殖技术、育种技术等方面均遥遥领先,养殖成本全国最低。

2023年归母净利润亏损43亿,上市以来第一次亏损,猪周期使然,2023年猪价多数时候低于成本,整个行业亏损严重。

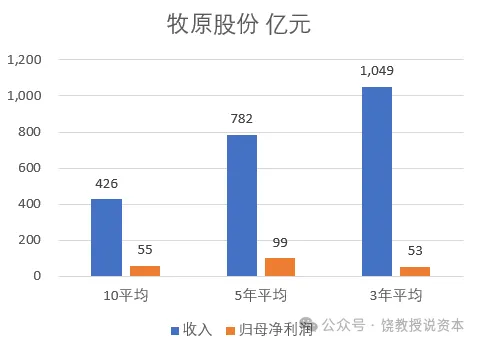

一方面牧原过去10年高速成长,另一方面生猪养殖又是周期性行业,所以看平均数挺重要。过去10年、5年、3年,平均收入归母净利润如上图。直观印象,牧原收入站上千亿,平均利润应当站上百亿。

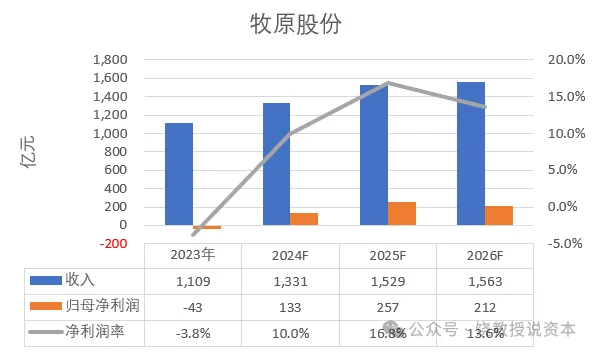

对于未来,分析师一致预期,2024-2026年,牧原收入1331亿-1563亿,归母净利润133亿-212亿,显然分析师认为2024年开始猪周期预期会产生反转。

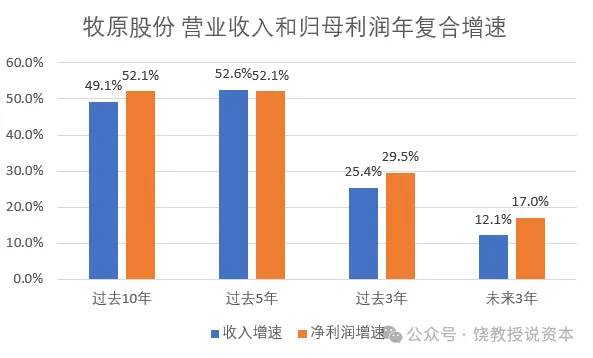

营业收入在2014-2023年的10年间,年复合增速高达49.1%,过去5年增速更高达52.6%,但过去3年收入增速明显放缓至25.4%,未来3年,分析师一致预期,收入增速下降到12.1%。说明牧原过去超高速发展将告一段落。未来可能将进入低速发展期。

牧原在与投资者沟通中指出,在形成一亿头生产规模后,未来资本开支将逐步放缓。

利润增速由于2023年是负数,数据调整为2013-2022年。利润增速的趋势与收入增速相同。

我们看下现金流,现金是真实世界,而权责发生制下的财务数据是会计世界。

2014-2023,10年间,牧原经营净现金流合计为882亿元,5年合计为824亿元,说明前5年规模较小,后5年规模不可同日而语,也说明牧原的增长曲线是非常陡峭。支持经营现金流增长的还有资本开支CAPEX,我们可以直接用现金流量表中购买固定资产无形资产的现金流出,经营净现金流已经扣除了营运资本Working Capital投入,再扣除CAPEX,就是自由现金流。

过去10年,牧原自由现金流合计为-578亿,主要是惊人的capex投入,10年合计达到1460亿,这样牧原在现金流上就有578亿的缺口,说明牧原在高速扩张的10年中,现金流是不能依靠自身造血功能维持,需要外部输血,这在现金流量表上表现为筹资净流入10年合计为720亿元。大数可以这么看,过去10年,牧原投入了1460亿用于固定资产投资,形成了世界第一的工业化养殖生产能力(0.8-1亿头),10年累计业务现金净流入882亿,并从外部筹集资金720亿。

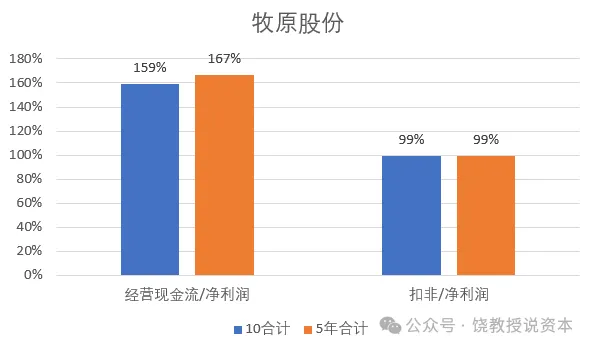

看两个利润质量的指标,经营现金流/净利润,大于1,说明利润含现量高,利润质量高,另一个是扣非净利润/净利润,接近1,说明利润主要靠经营,也说明利润质量高,这两个指标都显示牧原盈利质量相当好。

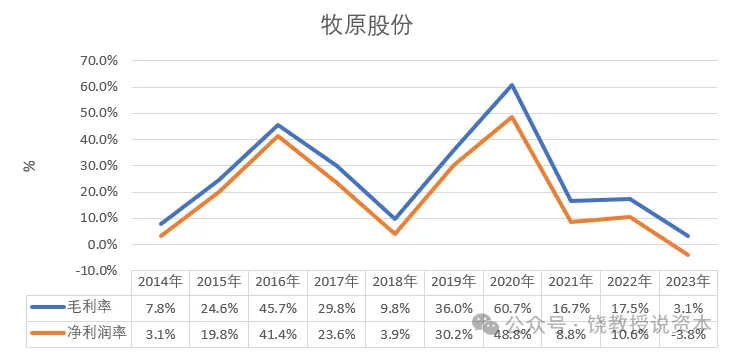

过去10年,牧原的毛利率和净利润率呈现周期波动,好的时候,净利润率可达40%以上,差的时候个位数或者亏损,猪周期使然。

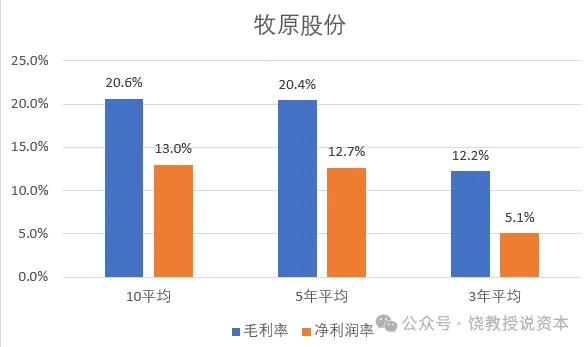

过去10年和过去5年的毛利率和净利润率类似,平滑了周期就是这个水平。最近三年平均较低,主要是周期不完整。这从另外一个角度提示我们,规模似乎并不能在利润率这个方向上带来规模优势。

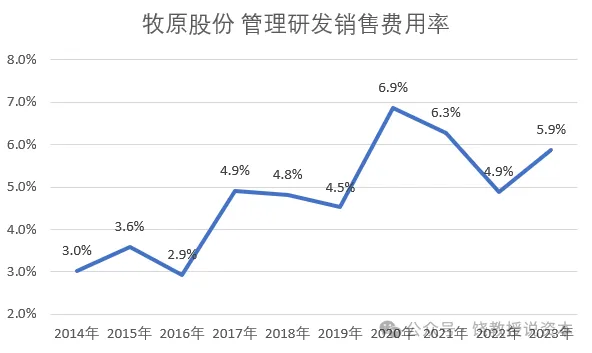

所以我们再看管理研发销售三项费用占收入的比例,并没有随着规模膨胀而下降,说明最起码在这个阶段,规模优势并没有显露,而是随着规模的扩大,与经营相关的期间费用率反而上升。也许这是因为猪价波动收入下降造成,规模优势可能体现在头均成本降低上。

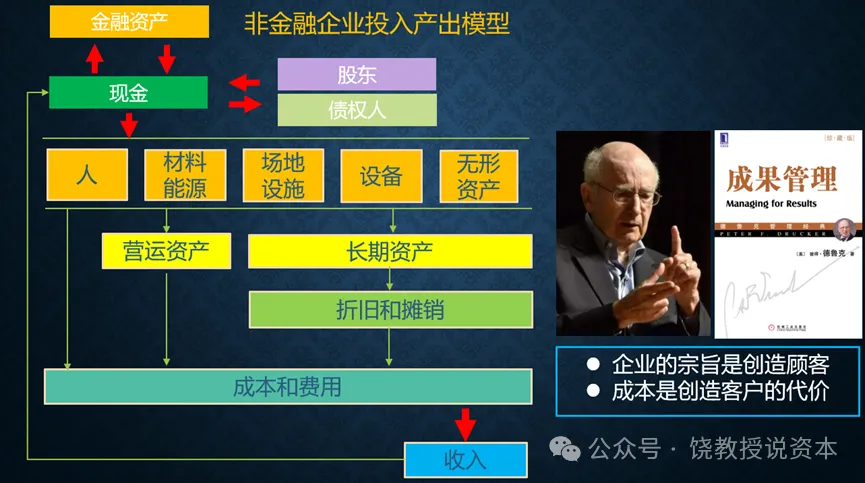

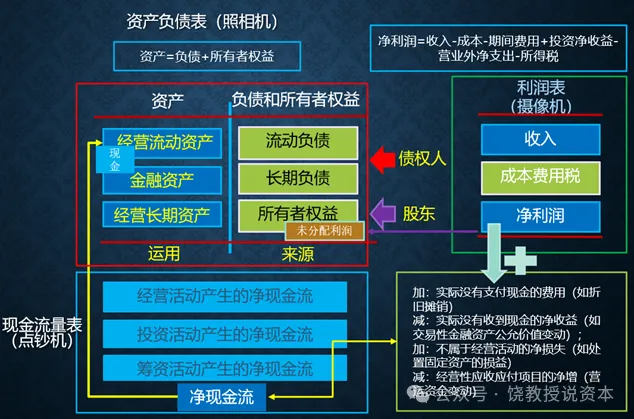

我们可以把企业看成一个投入产出系统,投入资源服务客户,客户满意买单,形成投入产出的商业闭环。从财务三张表,由股东和债权人投入资本形成资产,构成资产负债表,资产构成企业服务客户获得收入的条件,服务客户形成收入扣除支持收入的成本费用的剩余是利润,利润表就是反映某一会计期间内产出,现金流量表则是对产出的现金计量方式。

所以看完牧原的收入利润现金流,自然要看看资产负债,看看形成这些收入利润现金流的基础。

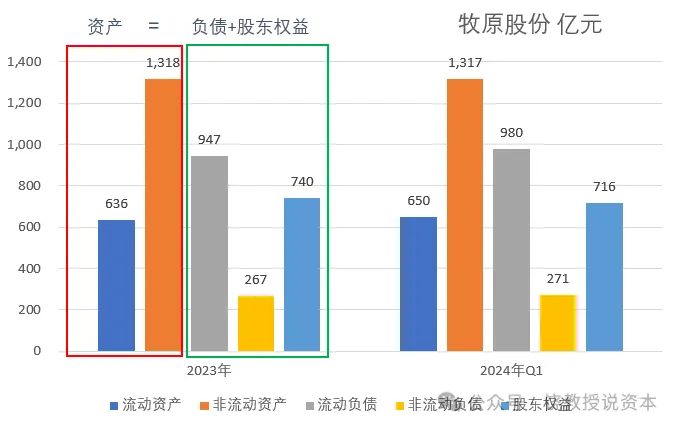

2023年末,牧原总资产合计1954亿,资产=负债+所有者权益,负债合计1214亿,股东权益716亿。资产按流动性,分为流动资产和非流动资产,流动资产主要货币资金,应收,存货等,非流动资产主要包括包括固定资产、在建工程、生产性生物资产等。

观察上图,你马上会发现,流动负债>流动资产,这个“大于”,绝对不是好现象。因为按照定义,流动负债是在一年内要偿付的债务,而流动资产是在一年内可以变现的资产。在财务上有个最常用的偿债指标,流动比率=流动资产/流动负债,教科书上一般说,流动比率要大于2,比较安全,这是由于流动资产中也有一部分变现能力并不好的资产,例如存货。牧原股份2023年末和24Q1,流动负债显著大于流动资产,流动比率小于1。

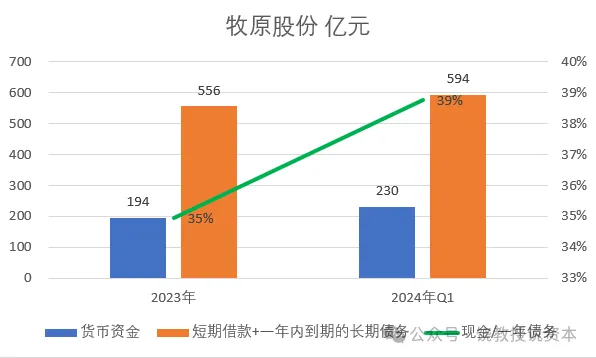

在企业运营的现实中,未来一年的刚性债务实际上只有短期借款和一年内到期的非流动负债。主要是银行借款和应付债券,这些债务有明确的到期日,如果未能到期偿还则会构成违约,引起其他刚性债务的连锁反应,需要极力避免。从这个角度,我们看偿债问题,实际上最重要的是考察货币资金与一年内到期刚性债务之间的关系。

2023年末,牧原股份的短期借款和一年内到期的长期债务合计556亿,而期末现金只有194亿。这货币资金194亿,其中还有受限资金57亿,主要是开票保证金等,这样可以动用的货币资金在2023年末137亿,而在未来一年内要偿付的刚性债务,短期借款和一年到到期的长期负债合计达到556亿。24Q1情况有改善,但仍然有相当大的缺口。2023年末这个缺口是362亿,24Q1是364亿。所以市场和深交所都担心牧原会不会出现流动性风险。

牧原认为不会,理由包括:账上有130亿现金,每月有将近百亿经营现金流,还有230亿未用银行额度和130亿发债额度,实际控制人还可以支援81亿等,具体你可以去看牧原的问询回复。

除了流动性风险,我更关心的是为何牧原会形成这样不稳定的公司金融结构?

实际上,2023年底牧原的资产负债表反映了,牧原资产与负债的期限错配,借的钱期限短,而资产大部分是非流动资产,短债长投,形成了金融资产负债的久期错配。这就会导致在某个特定时期可能会出现流动性风险。

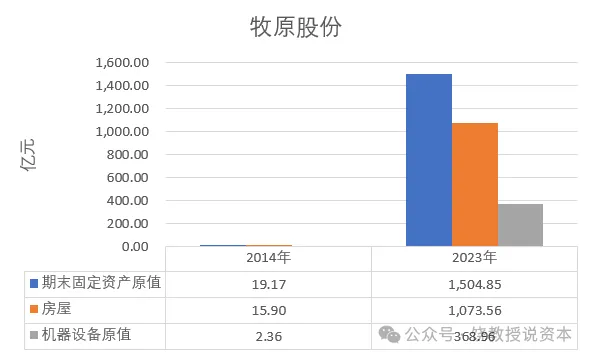

实际上2017年之前牧原,流动资产与流动负债差的不多,2019之后非流动资产大幅上升,主要就是固定资产投入,2023年末固定资产原值达到1504亿,而2014年末这个数字只有19亿,而非流动负债和股东权益上升速度远远赶不上非流动资产,这样只能依靠流动负债来填坑。

至于为什么牧原不去多借期限匹配的长期负债?两个原因,第一,牧原的固定资产投入主要是猪舍猪场,这些建筑大多建在租赁的农村集体土地上,这样的建筑办不出房产证,也就没法抵押。第二,中国金融环境决定了民企获得长期借款的难度较高。

牧原需要这么多固定资产,与其商业模式匹配,我国生猪养殖大体三种模式,第一,农村散户,二是工厂化养殖,以牧原为代表,三是前两者的结合,工厂+农户,温氏是这个模式。工厂化养殖在防病、管理、采用技术降低成本方面有诸多优势,缺点就是固定投入大,资产重。

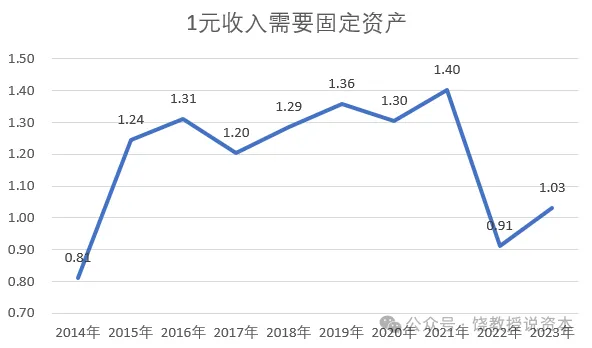

1元收入需要固定资产=(固定资产净值+在建工程)/营业收入

牧原这个指标是很高的。过去3年的平均数是1.12元,意味着一元销售收入需要投入固定资产1.12元。

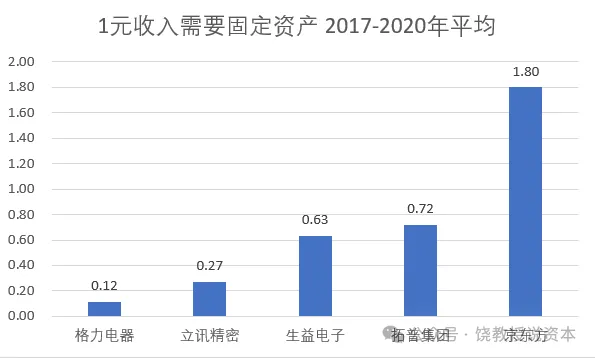

上图是其他类型公司数据的对比,格力由于有品牌效应,立讯是组装占比高,生益电子是PCB制造资产重,京东方是典型重资产(参见之前文章《京东方血战二十年背后的商业模式》),牧原股份一元收入需要固定资产最近三年平均为1.12元,资产重显而易见。

牧原资产主要投入的养猪设施,2023年末固定资产原值1504.85亿,其中房屋1073.56亿,占了71%。

而这些资产投入是牧原高速发展的原因,有了生产设施产能多养猪才能扩大规模。按照牧原资料,2023年末这些设施的生产能力是8000万头,近期会达到1亿头。

过去10年,投入了1460亿资本开支,形成了1500亿固定资产,建成了8000-10000头商品猪生产能力,按照牧原公开资料,商品猪全成本遥遥领先全国最低。

财务数据看到这里,我们有了一个基本印象,

高投入是条件。牧原的工厂化生产模式是以高投入为基本条件,过去10年,规模扩张是核心,当然在这个过程中,牧原的养殖技术、育种技术、防病技术等等都是走在行业的前面。

长成巨无霸。经过10年狂飙,牧原从一个上市时年销售26亿利润1亿的中等规模企业,成长为销售过千亿,生产能力和产量都是遥遥领先的巨无霸。

资本是底色。规模扩张需要资金的支持,所以牧原的模式本质是资本扩张的模式,资本运营才是牧原的底色。资本游戏需要高速增长的加持,小车不倒只管推。

牧原的新时代。未来,按照牧原公开资料,资本开支放缓,规模扩张告一段落,牧原要进入稳态化运营的新时代。通常范式转换期容易出问题,好在猪周期似乎要反转了。资本开支减少后,自由现金流就能转正,在猪周期离开底部后,能为企业和股东创造丰沛的现金流,在高速增长中形成的不稳定财务结构也将慢慢得到修复。

连续写了3篇牧原的文章,最后还有一个问题,为何市场上总有人怀疑牧原财务造假?这篇够长了,下一篇吧。