“似乎”能穿越周期的“猪茅”,在关联方交易、存货减值、异于同业的优秀业绩、弱周期下的高杠杆扩张、“存贷双高”以及一体化养殖模式是否更易美化财务报表等方面饱受市场质疑。本文从这些敏感点出发,根据年报以及问询函等公开信息,基本得出在饲料价格偏弱势以及生猪价格迈入新周期的背景下,公司盈利状况预计将出现不小的改善。至于流动性,经过本文简要测算,其基本无忧。

另一方面,公司在细微风险点以及不足也是不容忽视的,具体而言:(1)每单位债务所能创造的收入、每单位人工成本所创造的现金流显著落后于行业内企业;(2)负债成本与利息收益率的匹配度较低,与同业相比二者差距不小;(3)存货计提自证逻辑基本自洽但计提比例差异偏大且与本文测算的结果存在一定的差异,这也不得不为其合理性埋下隐患;(4)笔者计算的单位产能建设成本与公司披露的投资成本差距偏大,可能也不仅仅是流量与存量的因素。

总体来看,牧原股份在部分经营细节上确实值得再推敲,但在饲料价格走低以及生猪周期可能再起的背景下,盈利改善的预期较强,若能成真能够一定程度上缓解市场担忧,但其一体化且高杠杆运营模式可能仍会面临市场争议,本文也仅是提供一些研究思路。

目录

一、业绩总览与实控人

二、行业竞争力、盈利与流动性测算

2.1 出栏量大幅增长与行业竞争力显著

2.2 成本拆解

2.3 生猪价格走势以及盈利测算

2.4 现金流与偿债压力

三、部分敏感点探讨

3.1 收入/有息债务

3.2销售回款/人工开支

3.3 高存高贷

3.4存货计提逻辑基本自洽但也有隐患

3.5 关联方交易显著下降

3.6 固定资产与单位产能的建设成本差异

四、小结

正文

一、业绩总览与实控人

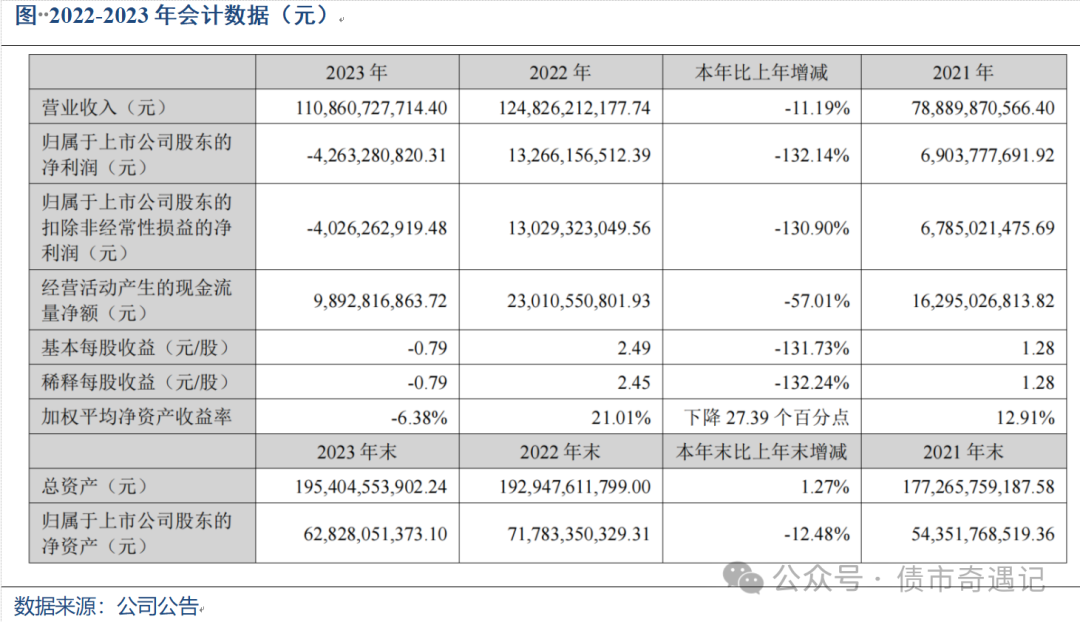

牧原食品股份有限公司(以下简称“牧原股份”)公布的会计数据显示,2023年营收同比-11.19%,归上市公司股东的净利润-42.63亿元,同比-132.14%。2024年1-3月营收+8.57%,归上市公司股东的净利润-23.79亿元,同比-98.57%,延续了2023年的下滑态势。

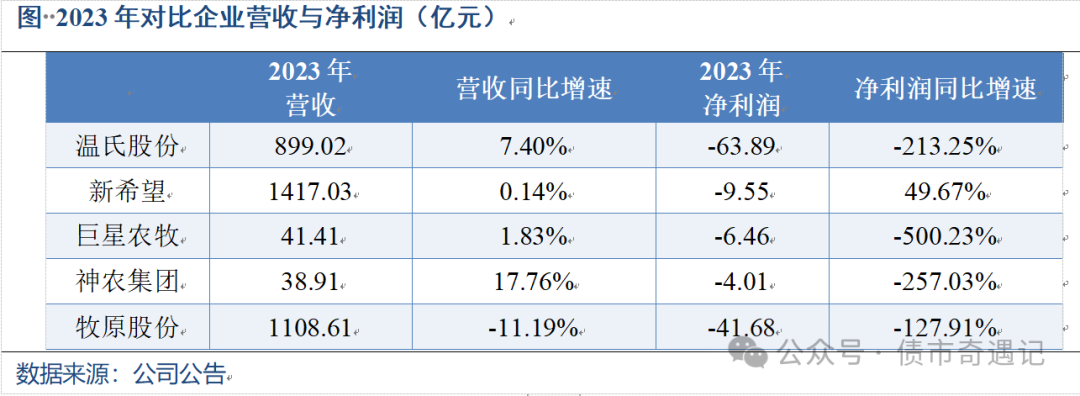

同业对比来看,2023年对比企业均全线亏损,净利润均为负,牧原股份也是唯一一家营收出现下降的猪企。2024年一季度,牧原股份亏损24.59亿元、温氏股份亏损12.83亿元、新希望亏损23.61亿元、巨星农牧亏损1.38亿元、神农集团亏损0.04亿元,行业内企业均维持亏损的状态。

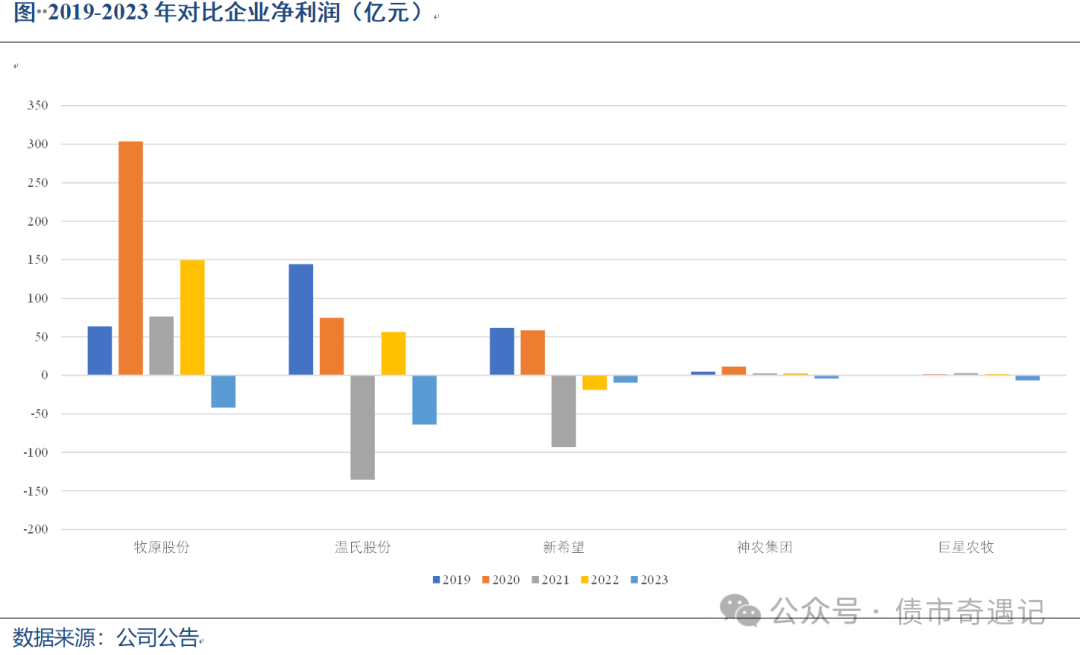

从净利润年度对比来看,与同类大型企业温氏股份、新希望相比,牧原股份除2023年出现亏损外,其他年份均实现了较大幅度的盈利,而温氏股份在2021年亏损131.44亿元,且2023年也显著高于牧原股份;新希望则是自2021年以来持续亏损,连亏3年且2024年一季度延续亏损态势。与同类中小企业神农集团、巨星农牧相比,牧原股份的盈亏方向完全一致,均在2019-2022年取得盈利,而在2023年出现亏损,且盈利的放大倍数大幅高于亏损的放大倍数。以神农集团为例,2019-2022年其平均净利润5.27亿元,而同期牧原股份平均高达148.21亿元,二者相差超28倍;在亏损的2023年为-6.46亿元,同期牧原股份亏损-41.68亿元,二者相差仅6.45倍。总体来说,与同业大型企业相比,牧原股份盈利水平较高的同时波动较小,而与同业中小型企业相比,牧原股份亏损与盈利的“杠杆”有些过于“优秀”了。

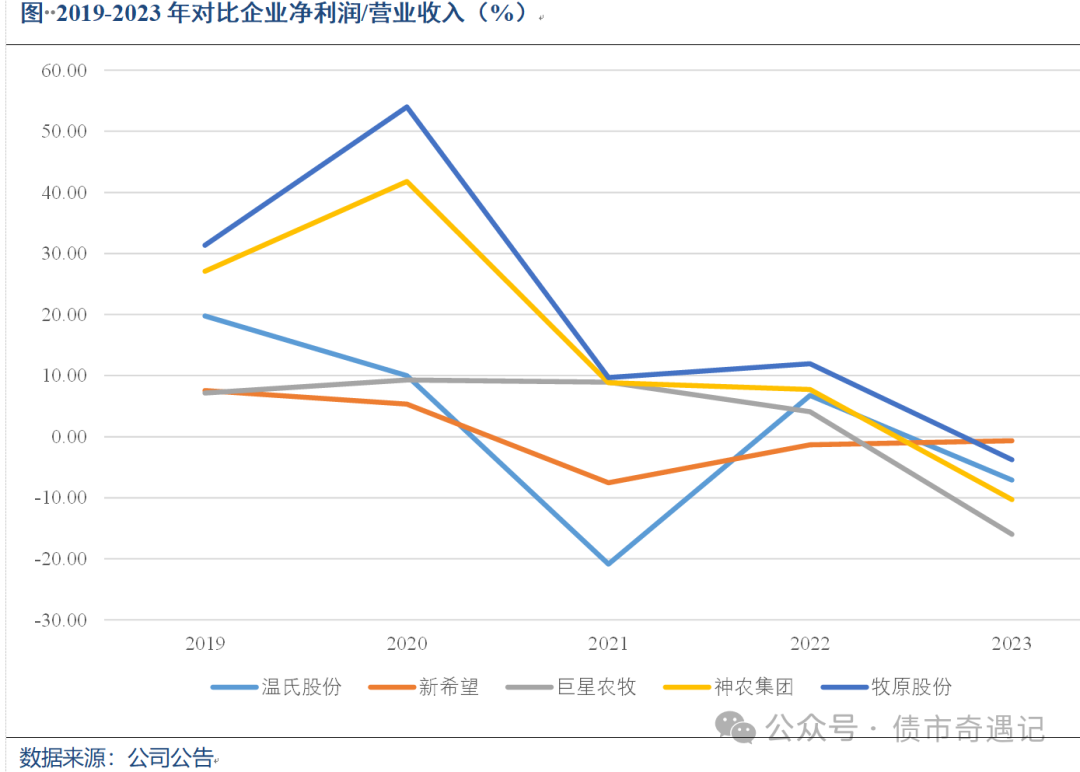

从近5年的净利润率(净利润/营业收入)对比来看,牧原股份的净利率堪称行业顶流,除2023年(-3.76%)低于新希望(-0.67%)外,其他年份虽然整体有所下降但均显著优于同类企业。

实际控制人方面,2024年3月末,秦英林直接持有公司38.17%的股权,钱瑛直接持有公司1.18%的股权,同时夫妻俩人通过牧原实业集团有限公司间接持有公司15.28%的股权,共持有公司54.63%的股权,为公司的实际控制人。

二、行业竞争力、盈利与流动性测算

2.1 出栏量大幅增长与行业竞争力显著

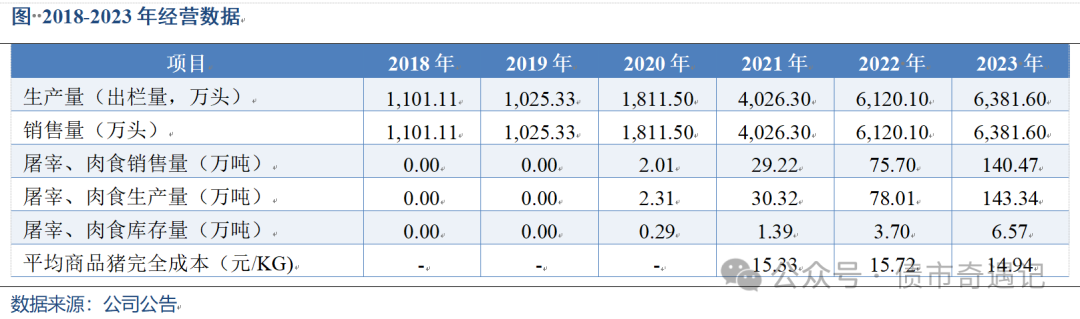

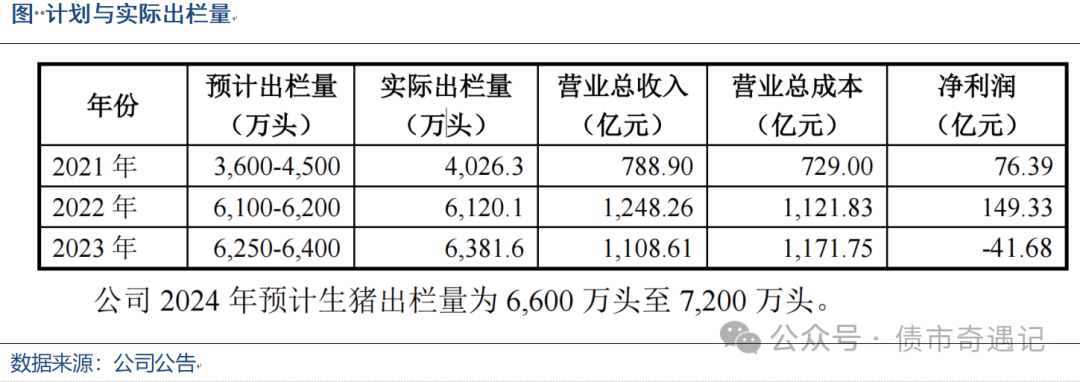

2021-2023年牧原股份生猪出栏量4,026.30、6,120.10万头、6,381.60万头,其中2021年、2022年的同比增速高达122.26%、52.00%,高速扩张以及股权激励等多因素影响带动了公司生猪产能的快速增长。值得一提的是,公司预计2024年生猪出栏量为6,600万头至7,200万头(包含对内销量),继续保持上升的势头。2020年,牧原股份新增了屠宰、肉食业务(所有屠宰生猪均来源于公司自有养殖场),截至2023年底,公司肉食销售市场已布局20省63市,随着销售市场的持续开拓和渠道建设及客户需求开发,产能利用率由2022年的25.00%提升至46.00%,屠宰量从2022年的736.20万头增长到1,326.00万头,跃居全国第一;销售量也从2022年的75.70万吨增长到140.47万吨,推动了营业收入的大幅增长。

养殖成本方面,2023年末公司平均商品猪完全成本14.94元/KG,较2022年下降0.78元/KG,每头商品猪的重量也逐年增加(2021-2023年分别为99.72KG、101.54KG、110.20KG)。与同业相比,牧原股份的养殖成本显然偏低,这主要生猪养殖模式以及效率差异决定的。养殖模式方面,牧原股份采用“全自养、全链条、智能化”养殖模式,同行业可比公司中,温氏股份统一采用紧密型“公司+农户”模式;新希望以“公司+农户”合作养殖为主,一体化自养为辅;神农集团以“自繁自养”、“公司+家庭农场”两种模式相结合;巨星农牧采用紧密型“公司+农户”和一体化自主养殖两种生产模式,养殖模式的不同对于养殖成本方面影响较大。

养殖效率方面,以体现生猪养殖生产效率主要指标能繁母猪年提供断奶仔猪数(PSY)为例,牧原股份近三年这类指标均处于行业偏好的位置,这也说明公司在精细化管理上体现出的成本管控优势。

2.2 成本拆解

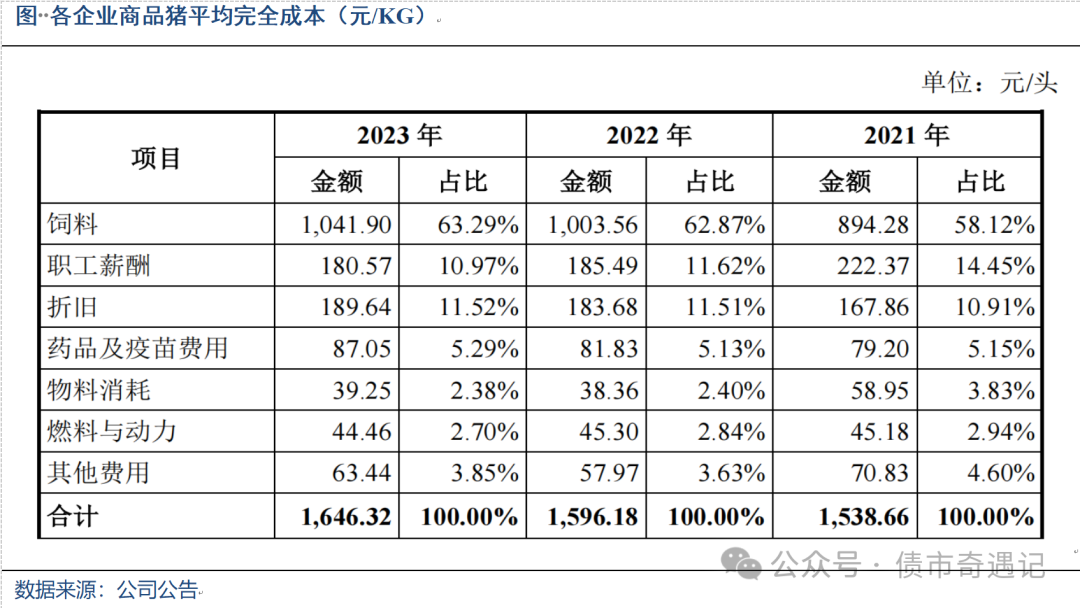

2021-2023年,牧原股份生猪养殖每头成本分别为1528.66元、1596.18元、1646.32元,成本的增加主要在于饲料成本,从2021年的894.28元/头上升至2023年1041.90元/头,增速16.51%。另一方面,以小麦、玉米和豆粕等为主要饲料在成本中的占比在2023年高达63.29%,其次是职工薪酬、折旧等,均超过10.00%。

为了探究其未来成本的变动可能,观测小麦、玉米以及豆粕的价格走势。自2020年以来,这三类饲料品种的价格均经历了多次周期起伏且目前价格均处于历史性的低位附近,其中小麦2024年5月30日现货市场价为2,540.83元/吨,较2023年末的2,889.44元/吨下降12.06%;同期玉米现货价格2,437.25元/吨,较2023年末的2,566.86元/吨下降5.05%;豆粕现货价格3,464.86元/吨,较2023年末的3,973.71元/吨下降12.81%。三大饲料价格的颓势对企业在改善成本端支出、提高整体毛利率水平构成一定的利好。

2.3 生猪价格走势以及盈利测算

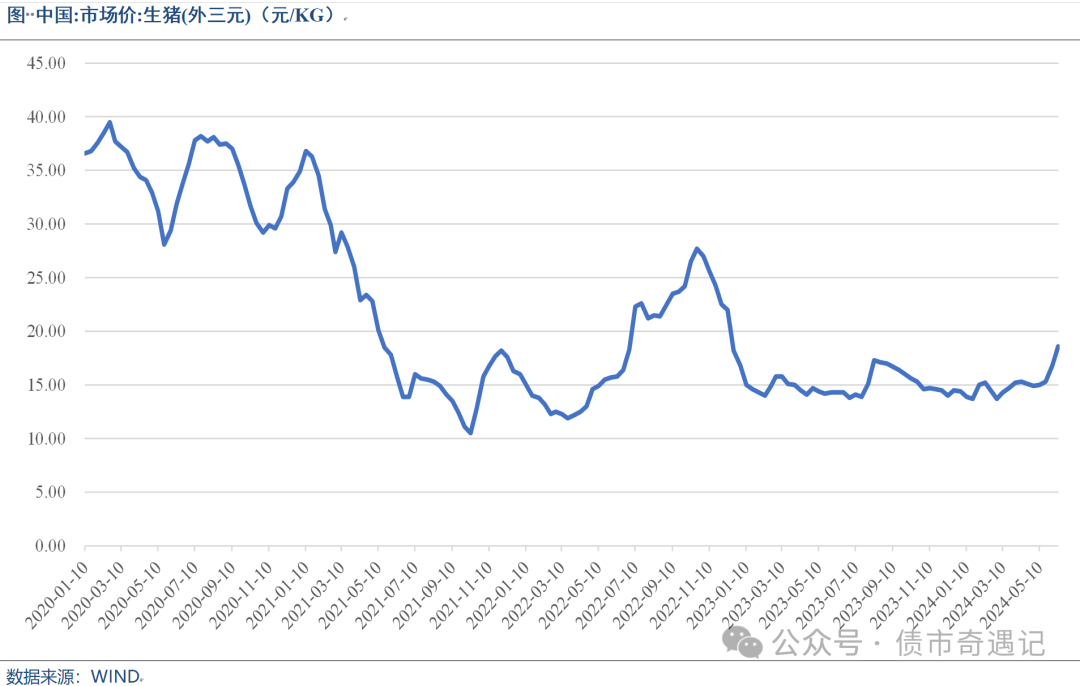

截至6月10日,全国生猪(外三元)均价为18.60元/KG,较5月31日16.80元/KG上涨10.71%。进入6月,能繁母猪产能持续去化与生猪供应减少,叠加盼涨情绪加持,供应端挺价情绪短时难以消退,生猪价格进入了上涨周期可能是不小的概率事件。从生猪(外三元)价格走势来看,自2月底13.70元/kg以来,呈现快速上行的态势,已经走出底部区域。

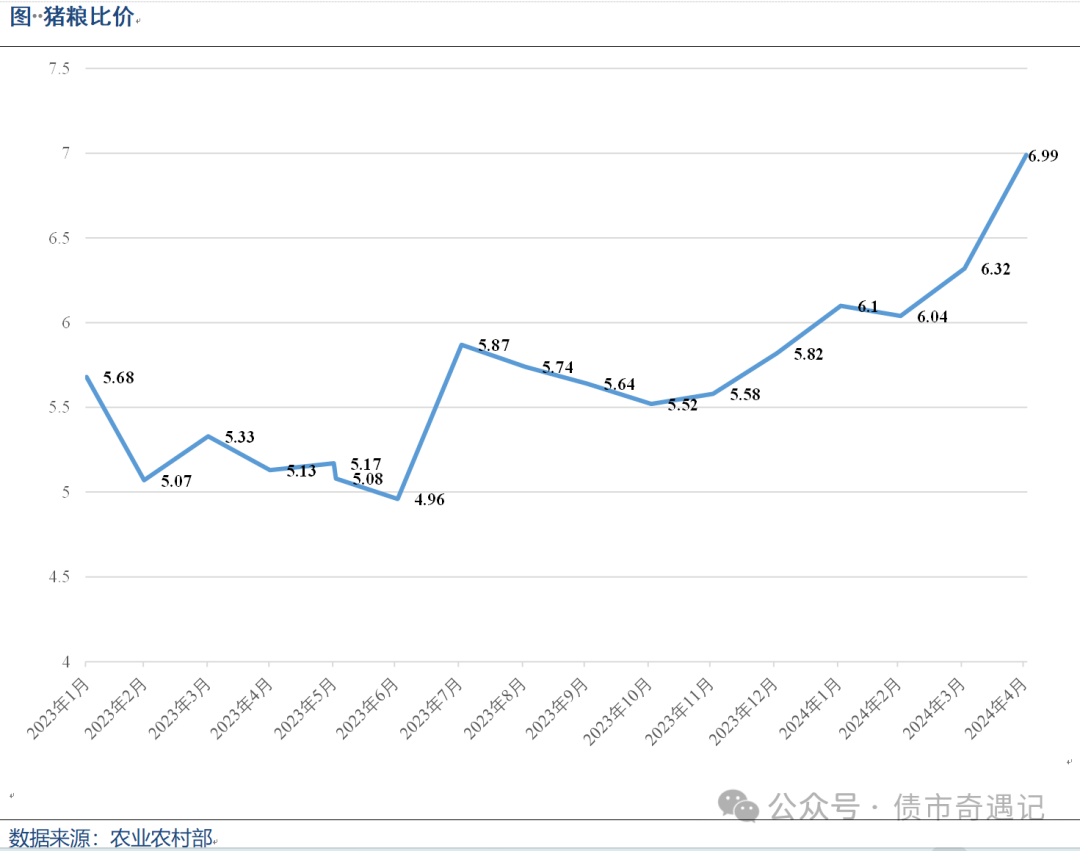

猪粮比是指生猪价格和作为生猪主要饲料的玉米价格的比值,一般而言,生猪价格和玉米价格比值在6.00比1,生猪养殖基本处于盈亏平衡点。农业农村部数据统计显示,自2024年2月始,猪粮比抵达6.10以后,在4月和5月加速上行,这也意味着行业的盈利水平将大概率出现比较大的边际改善。

为了更好地反应公司的盈利状况,本文简单做一个盈利测算。考虑部分数据的测算合理性,其中全年的生猪出栏量,从历史的计划数与实际数来看,2021年计划平均数4,050万头,高于实际数23.80万头;2022年计划平均数6,150万头,高于实际数29.90万头;2023年平均6,325万头,低于实际数56.60万头。而2024年公司预计生猪出栏量为6,600.00万头至7,200.00万头,按照过去3年的态势,取平均数6,926.85万头((6,600.00+7,200.00)/2))是合理的,由于1-5月生猪销量合计2,732.1万头,则后7个月预计为4,194.75万头。每头生猪重量,我们使用2021-2023的平均值103.82KG/头。

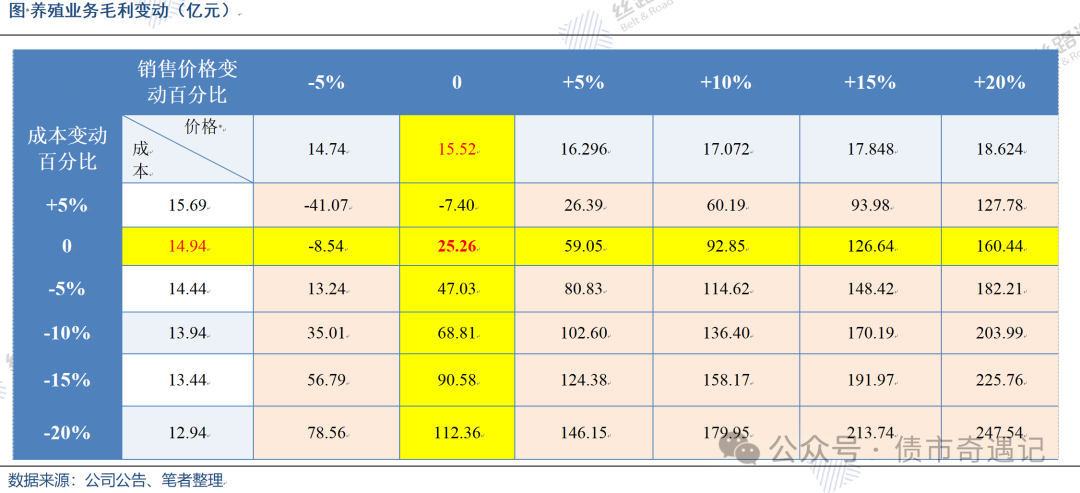

下面,我们以5月商品猪销售价格15.52元/KG、2023年完全成本14.94元/KG、预计今年后7个月生猪出栏量以及每头重量为基准,以“养殖业务毛利=(商品猪销售价格-完全成本)*生猪出栏量*每头重量”作为计算公式,通过销售价格、完全成本上下浮动5%的方式来计算公司在养殖业务的毛利变化。此时,当生猪价格与成本维持不变时,牧原股份养殖业务毛利为25.26亿元,倘若在完全成本不变的前提下,而生猪价格上涨5.00%、10.00%、15.00%以及20.00%时,其毛利分别为59.05亿元、92.85亿元、126.64亿元以及160.44亿元;而当生猪价格不变时,而养殖完全成本分别下降5.00%、10.00%、15.00%以及20.00%时,其毛利分别为47.03亿元、68.81亿元、90.58亿元、112.36亿元,但从目前饲料价格相对偏低以及生猪价格涨势预期衬托下,其毛利迎来“戴维斯双击”的可能性不小。而从2023年来看,牧原股份养殖业务毛利仅31.60亿元,从下表来看,2024年6-12月的毛利预计在-41.07亿元至247.54亿元,从实际情况来看,表格右下角的区域概况较大。

2.4 现金流与偿债压力

为了加速扩张,牧原股份自2019年以来在资本市场持续融资。2019年非公开发行股票0.77亿股,募集资金总额为49.99亿元,2023年末已使用完毕;2021年8月,向社会公开发行面值总额95.50亿元可转换公司债券,期限6年,2023年末尚未使用的募集资金余额7.52亿元;2022年11月,公司非公开发行普通股股票1.50亿股,募集资金总额为59.99亿元,2023年末所募集资金已使用完毕。自2019年以来,牧原股份的筹资性活动现金流持续净流入,2019-2023年与2024年1-3月分别为103.66亿元、261.24亿元、141.71亿元、24.21亿元、31.99亿元、19.79亿元,可以说是“不是在借钱,就是在借钱的路上”,这也带动了公司的产能也是持续增加。下面就从可动用现金流以及短期有息债务两方面简析其偿债压力。

目前可动用现金流:(1)发行债券。2024年5月申请注册发行不超过人民币50亿元的超短期融资券及不超过人民币30亿元的中期票据已获准;

(2)非受限的手头现金流。2023年末货币资金余额为194.29亿元,其中,受限的货币资金56.53亿元(主要为银行承兑汇票保证金、贷款保证金、期货保证金等),非受限货币资金137.76亿元,2024年3月末增至154.00亿元。

(3)股东借款与银行授信。股东借款方面,牧原股份与控股股东牧原实业集团有限公司之间存在着资金拆借业务,2023年期初余额10.00亿元,期间借款59.00亿元,偿还本金50.00亿元,期末余额19.00亿元,根据100.00亿元额度来看,流动资金仍有89.00亿元的可借款额度。银行授信方面,2023年末,牧原股份已签约但尚未使用的银行授信为270.59亿元。

(4)变现能力较强的存货与经营活动现金流。截至2023年末,牧原股份以仔猪、保育猪、育肥猪等为代表的消耗性生物资产328.09亿元,以种猪为代表的生产性生物资产为93.15元,由于生猪销售采用“钱货两清”模式,具有良好的经营现金流创造能力,这些均可作为牧原股份短期偿债的重要资金来源。从实际的经营现金流来看,2021-2023年与2024年1-3月经营活动现金流净额分别为162.96亿元、230.11亿元、98.93亿元以及50.67亿元,获现能力很强。

综上所述,牧原股份在剔除经营所创造的现金流以及变现能力较强的存货后可动用的现金流为593.59亿元(80+154+89+270.59)。从短期债务压力来看,截至2023年末,牧原股份有息负债合计761.37亿元,其中一年内到期有息负债金额544.51亿元,主要是短期借款469.29亿元、一年内到期的非流动负债75.22亿元,其中2024年3月末短期借款上升至508.00亿元,较年初增加38.71亿元。合理假设短期有息债务在2024年3月末为583.22亿元(544.51+38.71),上述现金流也基本可以覆盖,牧原股份的债务保障是较好的。

三、部分敏感点探讨

3.1 收入/有息债务

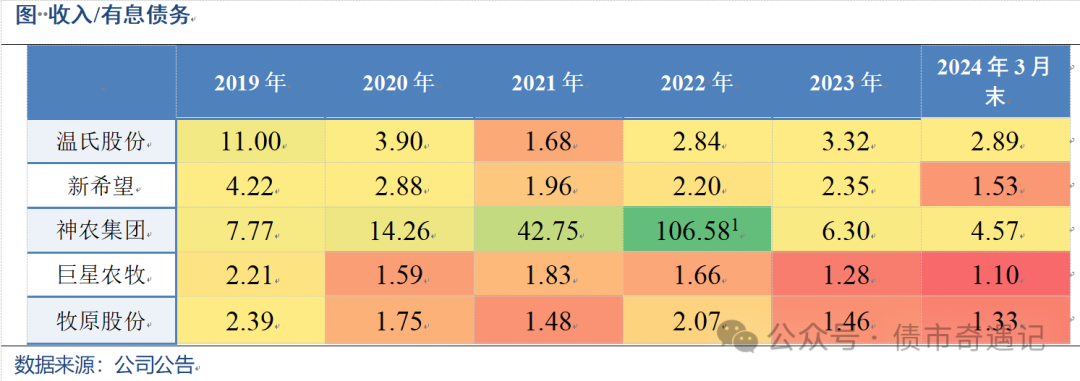

从每单位有息债务所能产生的收入来看,2023年牧原股份每单位有息债务能产生1.46亿元收入,仅高于巨星农牧的1.28亿元,明显低于温氏股份以及新希望的3.32亿元以及2.35亿元。拉长时间来看,与大型同类企业温氏股份、新希望相比,牧原股份收入/有息债务指标在2019-2022年依旧显著落后,也就在部分年份小幅领先于小型同类企业巨星农牧。总体而言,牧原股份在每单位债务所能创造的收入层面是显著落后于行业内企业,所借的债务的财富创造效应有限,虽然每单位债务在创造收入上有一定的时间滞后性,但牧原股份该指标已经连续多年低于行业同类企业也是基本现状。

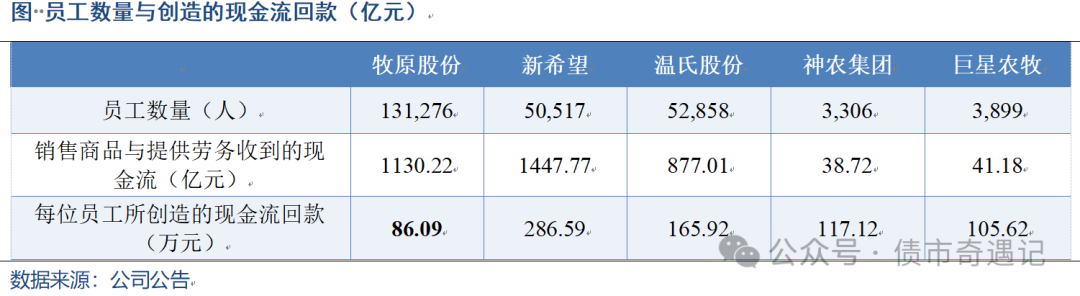

3.2销售回款/人工开支

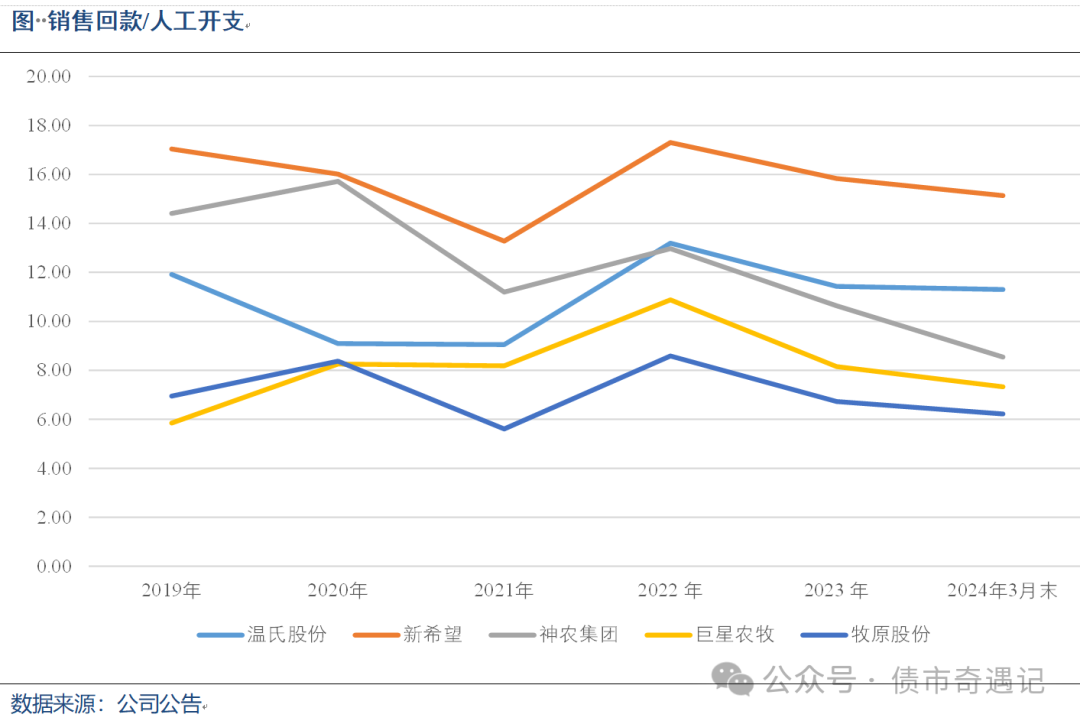

使用现金流量表的销售回款/所支付的职工现金来观测每单位人员现金成本所创造的现金回款。从行业对比来看,2023年牧原股份仅6.73亿元,行业最低,远低于新希望、温氏股份的15.83亿元、11.43亿元。拉长时间看,除个别年份外,牧原股份仍旧是对比企业中最低的,在应收账款极低的背景下(2020-2023年分别为0.19亿元、1.36亿元、1.77亿元以及1.68亿元),这从侧面一定程度上呈现了牧原股份每单位人工所创造的销售回款的压力。

从单位员工所创造的经营现金流回款角度来看,2023年末牧原股份员工数量高达13.13万人,单位员工所创造的经营现金流回款仅86.09亿元,也远低于其他同类企业。

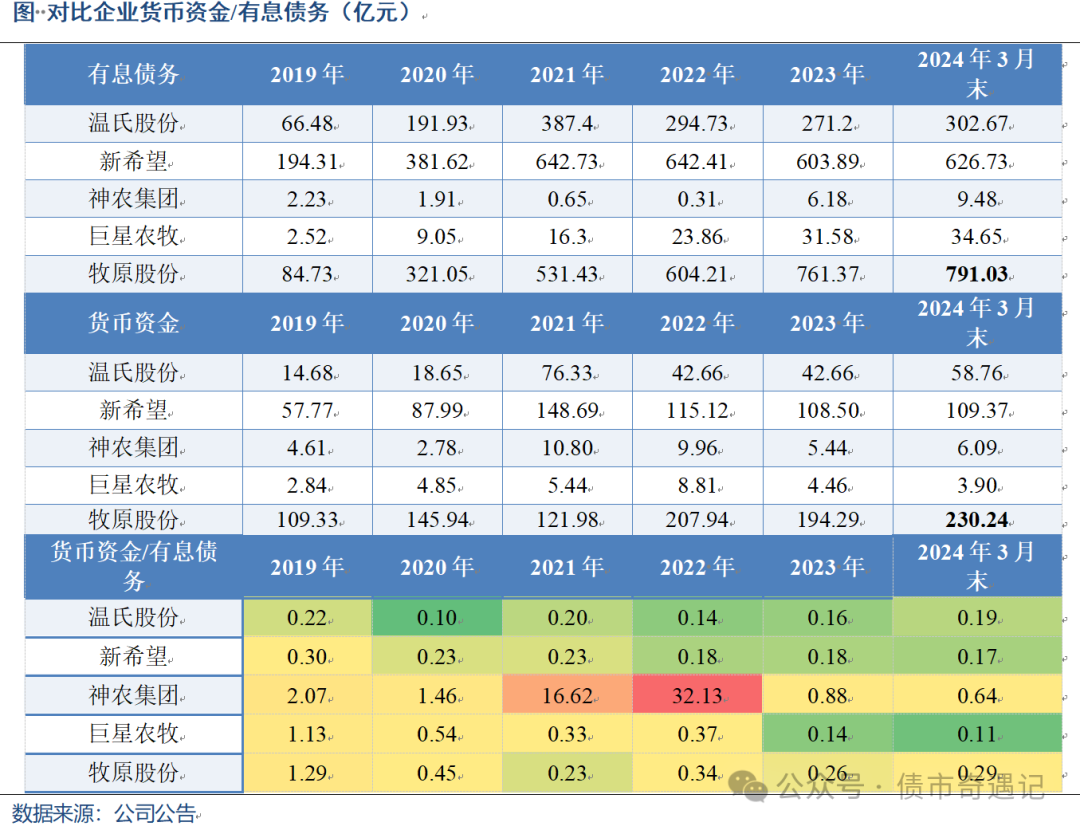

3.3 高存高贷

本部分从两个方面来简述:1、货币资金/有息债务;2、利息费用/有息债务-利息收入/货币资金。前者是观察行业内货币资金与有息债务的匹配度,后者是观察行业内各企业负债成本与利息收益率的匹配度。

1、货币资金/有息债务。从有息债务规模上来看,2024年3月末牧原股份791.03亿元,远高于行业大型企业温氏股份与新希望,与之对应的货币资金230.24亿元也是遥遥领先。从货币资金/有息债务比值来看,与温氏股份、新希望等同类大型企业相比,牧原股份自2022年以来该比值显著较高,这也是不争的事实。

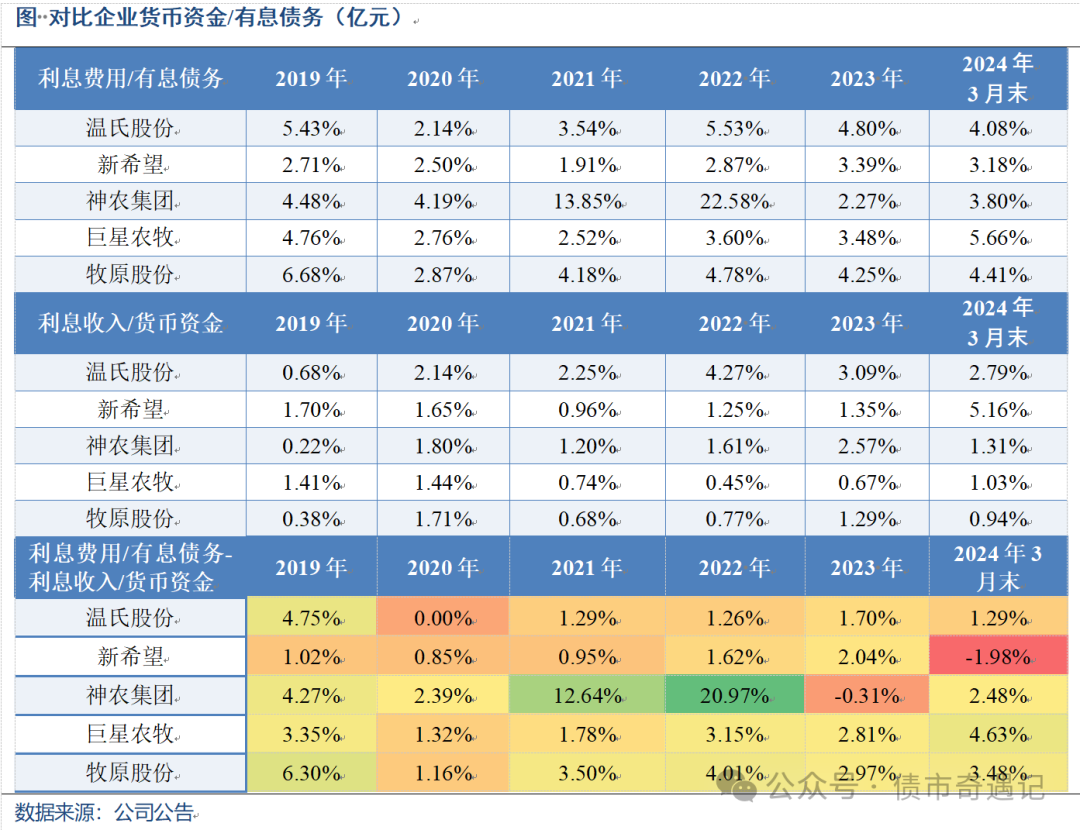

2、利息费用/有息债务-利息收入/货币资金。2023年与2024年3月末,牧原股份该指标为2.97%、3.48%,显著高于同期同业大型企业温氏股份、新希望;与小型同类企业神农集团、巨星农牧相比,除特殊年份神龙集团的有息债务规模极低等极端值影响外,牧原股份该指标也是显著偏高的。

总体上看,虽然牧原股份对现金流支出以及储备的解释虽然有一定的合理性,但“高存高贷”的状况与行业内企业差别较大也是不争的事实。

3.4存货计提逻辑基本自洽但也有隐患

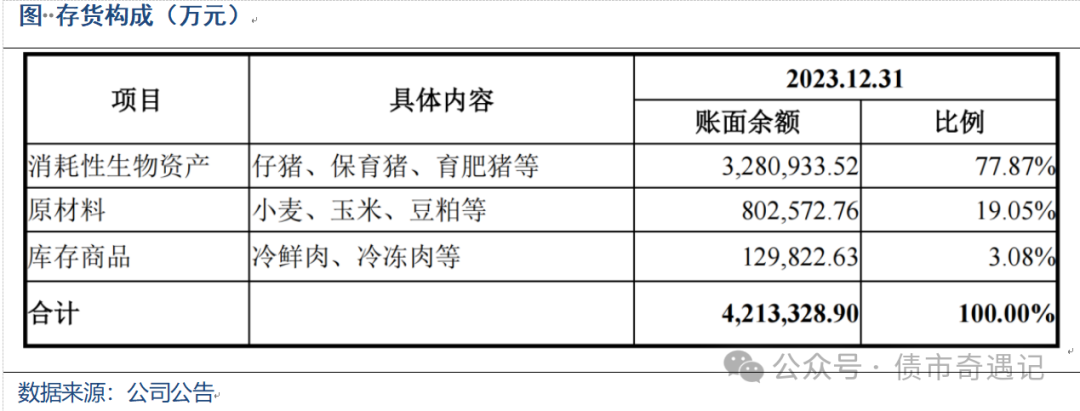

牧原股份的存货是仅次于固定资产的资产,其增速也是惊人的。2019年末存货仅71.66亿元,到2024年3月末增加至393.31亿元,增速448.86%,存货中主要是消耗性生物资产(328.09亿元),占比77.87%,以仔猪、保育猪、育肥猪等为主。

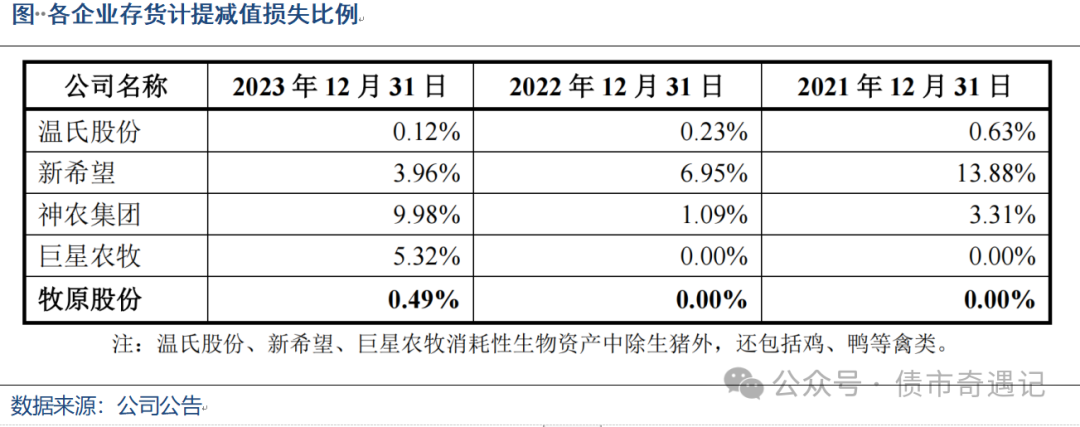

存货计提损失是2021年以及本次深交所问询函的重点。在猪肉价格低迷的2021年、2022年,牧原股份并未就消耗性生物资产计提减值损失(2021-2023年外三元生猪价格中位数分别为16.80元/KG、16.80元/KG、14.60元/KG),而在2023年下半年,牧原股份就存货中的库存商品、消耗性生物资产分别计提存货跌价准备4,309.51万元、1.59亿元,占期末存货账面余额的比例分别为3.32%、0.49%,这似乎与生猪价格中位数相印证。与同业相比,在存货可变现净值的计量方法及成本差异不大的前提下,牧原股份消耗性生物资产(生猪等)的计提比例显著偏低,2023年计提比例仅高于温氏股份的0.12%。为了验证计提准备的合理性,牧原股份在回复函中,从生猪期货价格反映预计售价的合理性、由期末状态饲养至可销售状态的商品猪期间发生的单头饲养成本以及单头销售费用等多角度分析单头可变现净值、期末单头存栏成本,逻辑基本自洽。

换一个角度来看,2023年牧原股份月均销售生猪531.80万头(6381.60/12),这也是一个月的平均存货量,从2023年12月销售均价13.42元/KG、完全成本为14.94元/KG以及每头平均重量103.82KG/头来看,预估存货与可变现净值差值(即计提减值)8.39亿元(531.80*(13.42-14.94)*103.82);另一方面,牧原股份在2023年12月末能繁母猪存栏为312.90万头,此时预估存货与可变现净值差值(即计提减值)4.94亿元(312.90*(13.42-14.94)*103.82)。而实际上,2023年牧原股份计提总额2.02亿元,从总额上来看,与上面两个角度的计算结果均出现不小的出入,计提减值存在被低估的风险。

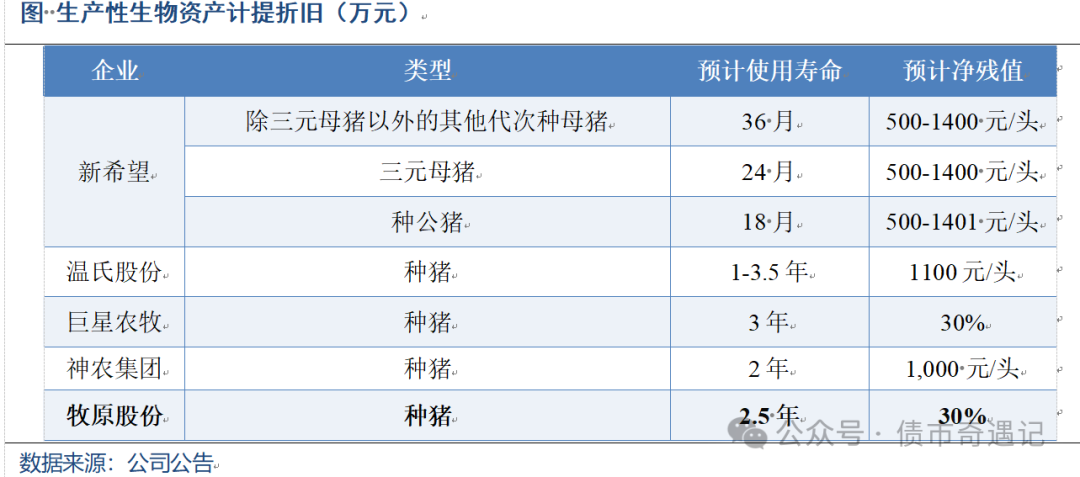

生产性生物资产方面,2022年同业中新希望计提7.48亿元,2023年尚无计提;温氏股份2022年、2023年分别计提1.53亿元、1.42亿元,这也是牧原股份受到质疑的点,其对生产性生物资产并未计提减值准备。横向对比各企业对生产性生物资产的折旧计提方式,牧原股份对生产性生物资产折旧的预计使用寿命2.5年(30个月),与新希望、温氏股份相比稍微偏长,但总体来看,似乎差距并不大。

值得注意的是,同业中神龙集团、巨星农牧两家企业2023年的计提比例也大幅上升至9.98%、5.32%,其中后者更是从2022年计提0.00%增加至5.32%,虽然公司对计提减值损失从多角度论证合理性,但计提比例差异如此巨大也不得不为其合理性埋下疑问,更何况神龙集团与巨星农牧的生产要素与其更为相近。

3.5 关联方交易显著下降

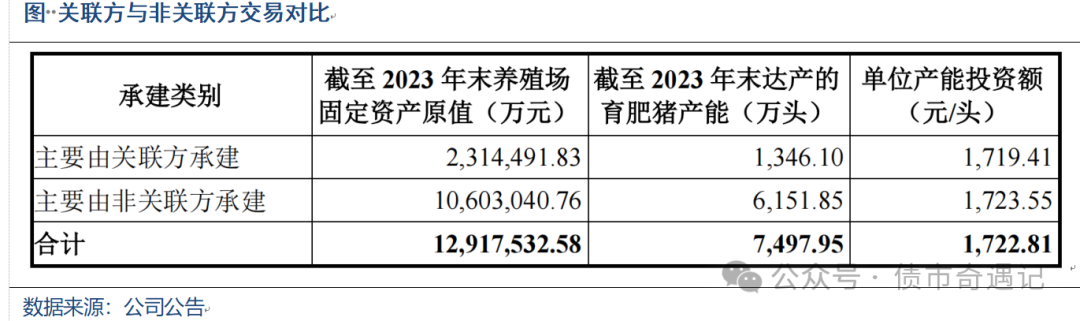

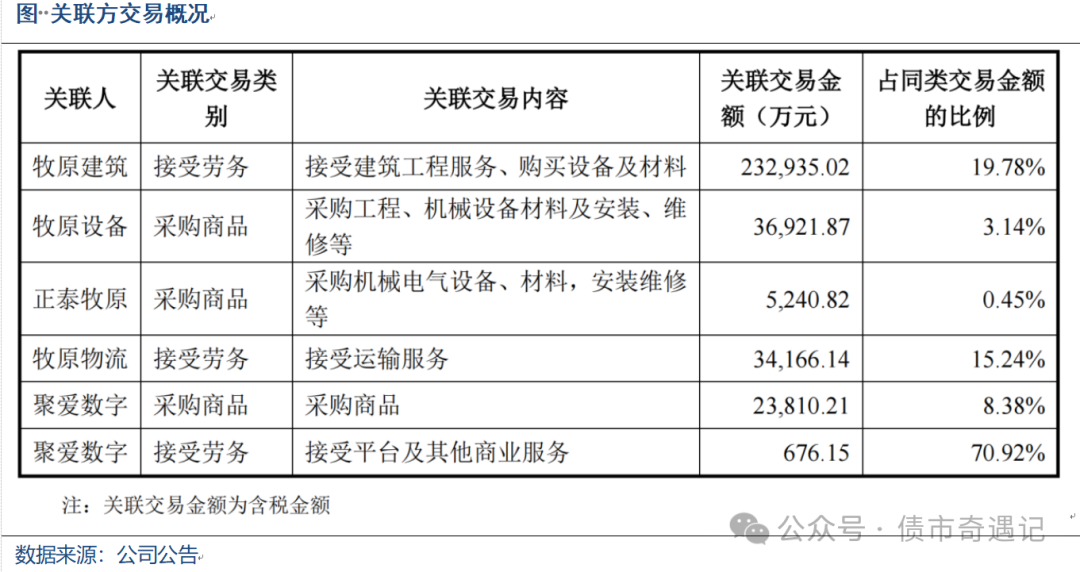

牧原股份的关联方交易也是市场关注的焦点之一,其中最具代表性的是河南牧原建筑工程有限公司(以下简称“牧原建筑”),为牧原股份实控人下100.00%控股的企业,主要负责公司新建养殖项目的建设、购买设备及材料等。从交易金额来看,2021-2023年分别为149.02亿元、28.49亿元、23.29亿元,逐年减少,其中2023年公司与牧原建筑的关联交易金额占同类交易金额的比例为19.78%,该占比在2020-2022年分别为2.47%、36.70%、21.22%,自2021年以来占比逐年下降。从公司披露的单位产能投资额来看,有关联方承建的1719.41元/头,而由非关联方承建的1723.55元/头,似乎符合情理。

整体来看,除牧原建筑外,2023年牧原股份前五大关联供应方关联金额并不大,虽然河南省聚爱数字科技有限公司及其子公司(以下简称“聚爱数字”)在“接受平台及其他商业服务业”中,与同类交易金额占比70.92%,但总体金额仅676.15万元,规模较低。

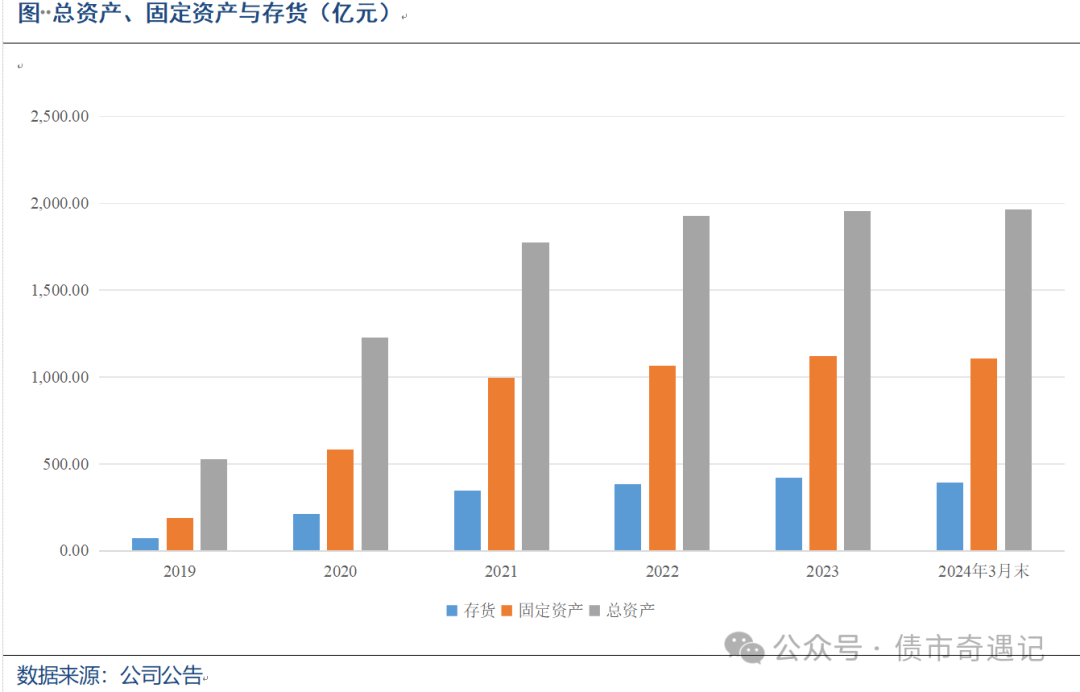

3.6 固定资产与单位产能的建设成本差异

牧原股份固定资产增速是惊人的。自固定资产2019年188.64亿元后,2020-2021年暴增至585.30亿元、995.51亿元,2024年4月末增至1,107.86亿元,占总资产比重高达56.33%。

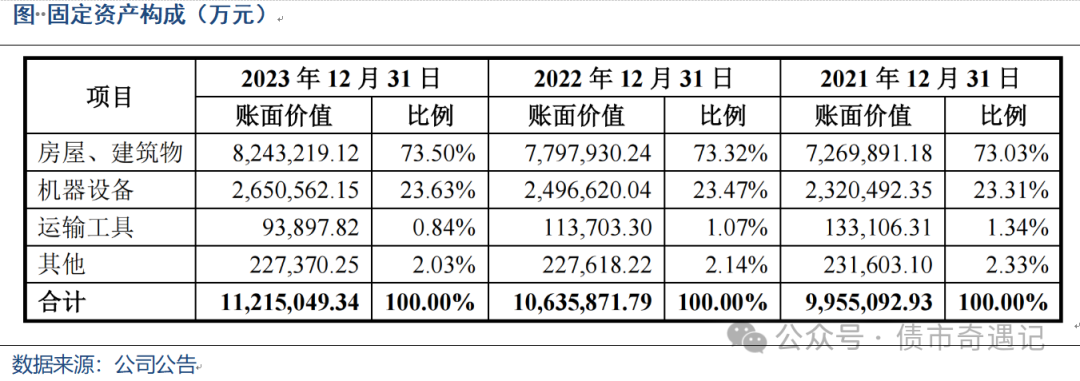

固定资产构成方面,主要为房屋与建筑物(生猪养殖、屠宰项目为主),2023年末824.32亿元,近三年占比均稳定在73.00%附近;其次是机器设备以及运输工具,2023年末265.06亿元、9.39亿元,占比稳定在23.00%以及1.00%附近。

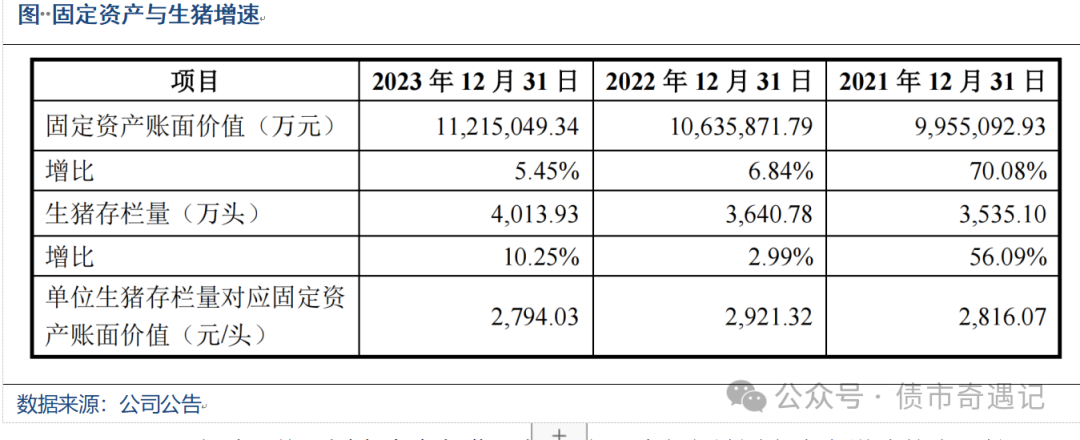

从固定资产与生猪增速来看,2021-2023年固定资产增速分别为70.08%、6.84%、5.45%,而生猪存栏量对应增速56.09%、2.99%、10.25%,整体较为匹配。从单位生猪存栏量对应固定资产账面价值来看,基本维持在2800-2900元/头附近,总体较为稳定,这一定程度上也表明固定资产增速的合理性。

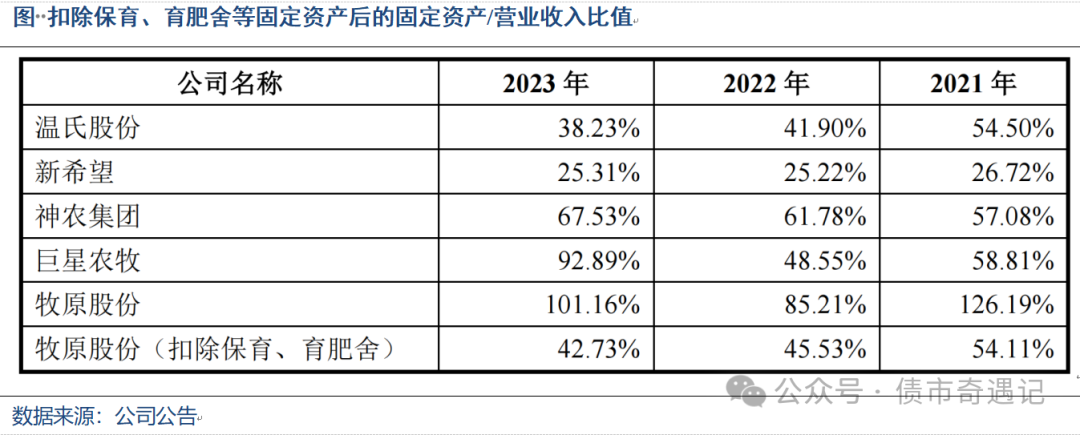

同业对比来看,使用固定资产与营业收入的比重来衡量固定资产增速的合理性。2023年牧原股份固定资产/营业收入比重为101.16%,这个比重远超温氏股份、新希望等大型同类企业,即使是规模偏小的神农集团、巨星农牧也无法与牧原股份相比。从养殖模式来看,神农集团、巨星农牧,特别是后者,其一体化自主养殖模式与牧原股份比较相同,这也是固定资产/营业收入数值较高的原因所在。而温氏股份、新希望等大型同类企业总体偏“轻资产”养殖为主,固定资产/营业收入数值不高也是情理之中。

另一方面,在扣除保育、育肥舍等固定资产后,2023年末牧原股份的固定资产/营业收入比值为42.73%,与“轻资产”的温氏股份(38.23%)较为接近,但仍大幅高于新希望(25.31%),考虑到新希望收入构成中的饲料、食品等领域对固定资产需求不高的事实来看,似乎有一定的合理性。

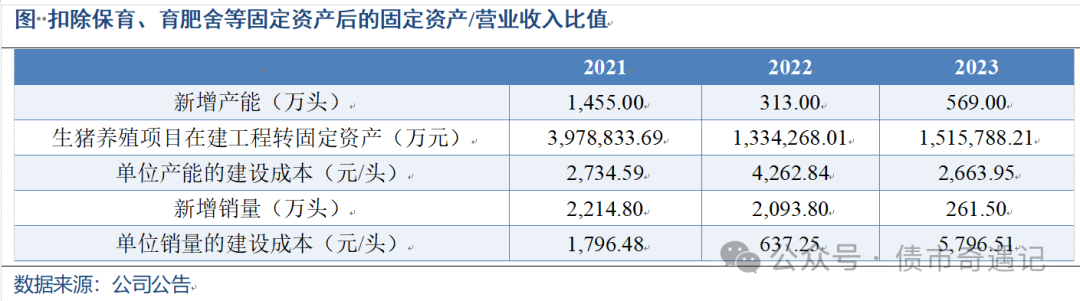

由于在建工程转固定资产后,是公司新增产能的重要一步,这里使用“生猪养殖项目在建工程转固定资产”与“新增产能”的比值来计算其单位产能的建设成本。总体来看,牧原股份的单位产能建设成本年度波动较大,这里面主要是时间错配的因素,我们使用2021-2023年平均值(3,220.46元/头)似乎是合理的。但这个数字与其披露的单位产能投资额1,722.81元有较大的出入,两者细微差别在于流量与存量,但单位产能差距如此之大仍值得深思。

四、总结

“似乎”能穿越周期的“猪茅”,在关联方交易、存货减值、异于同业的优秀业绩、弱周期下的高杠杆扩张、“存贷双高”以及一体化养殖模式是否更易美化财务报表等方面饱受市场质疑。本文从这些敏感点出发,根据年报以及问询函等公开信息,基本得出在饲料价格偏弱势以及生猪价格迈入新周期的背景下,公司盈利状况预计将出现不小的改善。至于流动性,经过本文简要测算,其基本无忧。

另一方面,公司在细微风险点以及不足也是不容忽视的,具体而言:(1)每单位债务所能创造的收入、每单位人工成本所创造的现金流显著落后于行业内企业;(2)负债成本与利息收益率的匹配度较低,与同业相比二者差距不小;(3)存货计提自证逻辑基本自洽但计提比例差异偏大且与本文测算的结果存在一定的差异,这也不得不为其合理性埋下隐患;(4)笔者计算的单位产能建设成本与公司披露的投资成本差距偏大,可能也不仅仅是流量与存量的因素。

总体来看,牧原股份在部分经营细节上确实值得再推敲,但在饲料价格走低以及生猪周期可能再起的背景下,盈利改善的预期较强,若能成真能够一定程度上缓解市场担忧,但其一体化且高杠杆运营模式可能仍会面临市场争议,本文也仅是提供一些研究思路。