从1992年靠22头仔猪起家,到2024年出栏生猪7160.2万头,位居全球养猪公司之首。抓住非瘟时代红利,靠规模化和低成本抢占市场,以巨额融资支撑扩张,牧原走出了一条难以想象的扩张之路。

但如今,随着行业正式进入下行周期,规模红利消退、千亿负债压顶、降本逼近极限、屠宰仍在亏损……曾经的增长神话,正面临结构性危机的拷问。

01

“猪王”来时路

牧原的登顶之路,堪称一部“风口上的扩张史诗”。而2018年非洲猪瘟暴发,则是牧原飞升“猪王”的关键转折点。

在此之前,牧原只是养猪行业的“追随者”。2014年登陆A股时,其年出栏量仅186万头,占全国市场份额的0.25%,与温氏股份等行业龙头相去甚远。

彼时全国生猪出栏量达7.35亿头,中小养殖户仍是市场主力,没人能预料到,一场瘟疫会彻底改写行业格局。

2018年8月,非洲猪瘟突袭中国,导致生猪供给断崖式收缩。2019-2020年,全国生猪出栏量锐减至5.4亿头、5.3亿头。

这轮“超级猪周期”中,中小养殖户因防疫能力弱、资金不足大量退出,而牧原凭借“自繁自养”大规模一体化经营模式,成了最大赢家――2020年出栏生猪1812万头,同比暴增77%,一举超越温氏股份,坐上行业头把交椅。

弗若斯特沙利文数据显示,自2021年起,牧原连续四年以产能和出栏量稳居全球第一;2024年市场份额达5.6%,超过排名第二至第四企业的总和。

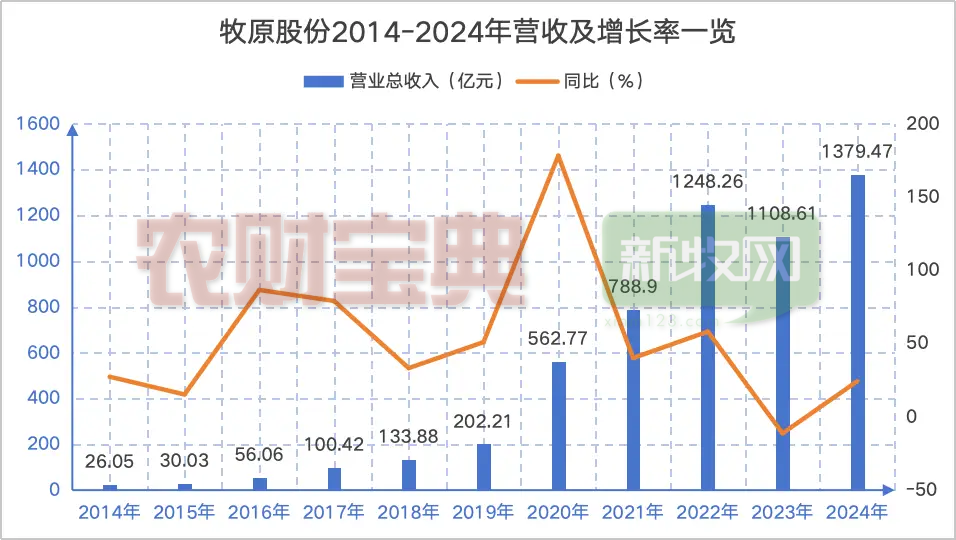

伴随2019-2020年猪价一飞冲天,牧原迎来业绩爆发,营收由2018年的134亿元增至2020年的563亿元,2021年营收更是接近温氏、新希望、正邦三家之和。

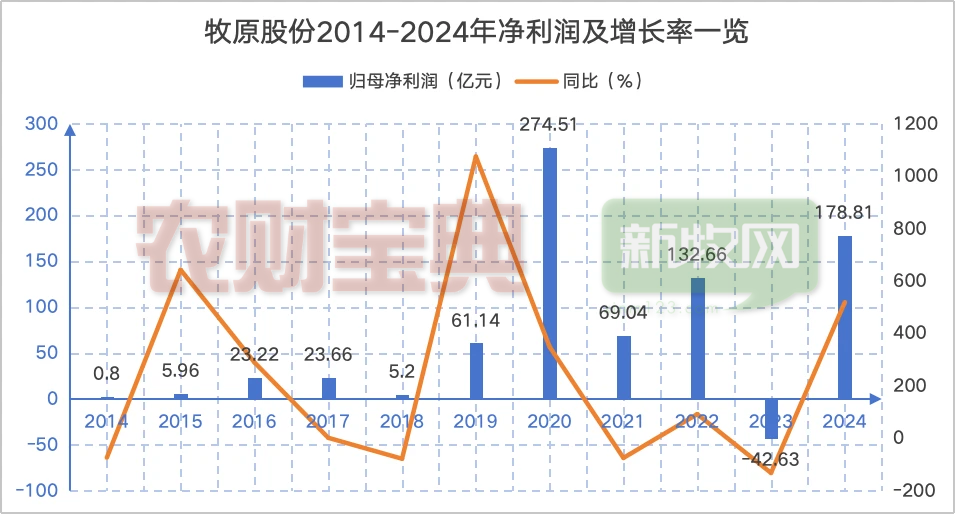

上市11年,牧原营收规模翻了50倍,净利润翻了200倍,仅在2023年录得过亏损;2025年上半年更是创下营收764.63亿元、净利润105.30亿元的成绩,上市以来累计净利润超837亿元。

相比之下,2021年猪价跳水后,新希望一年亏掉近96亿元,2022年再度亏损14.61亿元;温氏股份则在2021年、2023年分别亏损134亿元、64亿元,与牧原差距逐渐拉开。

资本市场上,牧原股价自2019年初开启暴涨模式,当年10月28日以2157.14亿元市值,击败称霸A股多年的养猪“老大哥”温氏,成为“养猪市值一哥”。2021年初猪价高峰时,其市值一度站上4700亿元。

真正印证了那句――站在风口上,猪都能飞起来。

02

巨额融资支撑扩张

牧原的增长神话背后,是踩着周期激进扩张的“赌性”。

非瘟期间,大量中小养殖户退出市场,资本涌入养猪行业,养殖企业在高利润的刺激下加速举债扩张。

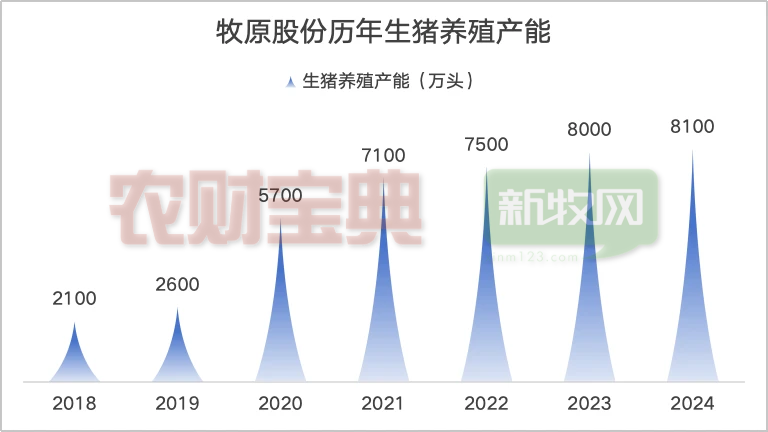

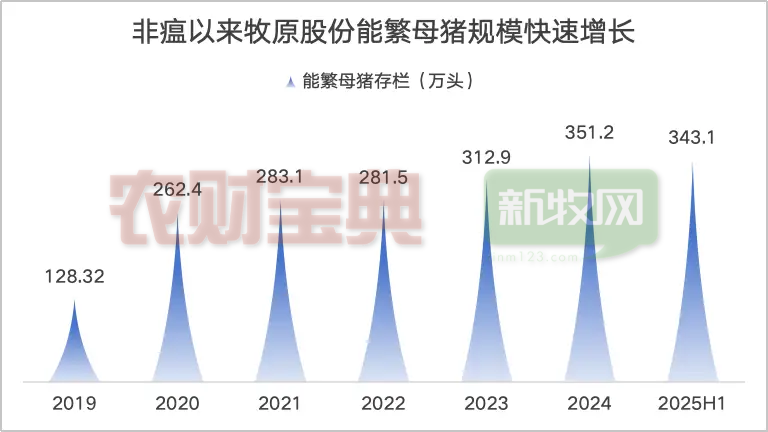

2020年,牧原在猪周期顶部激进投资建设产能,当年购建固定资产等现金资本支出达到460.7亿元,占营收的81.9%;生猪产能从2019年的2600万头翻倍至5700万头。

截至2024年末,牧原拥有全球最大的生猪养殖产能,达8100万头,占全球市场份额为5.6%;已建设完成的猪场足以支撑1亿头的年出栏规模。

2019-2023年,牧原用于购建固定资产、无形资产和其他长期资产的资本开支总计高达1402亿元;上市以来该项支出累计金额超1584亿元。

支撑这般扩张的,是源源不断的资本输血。

牧原通过增发、可转债、优先股等方式不断再融资,并辅以债务杠杆扩大养殖规模。按增量负债计,牧原上市以来累计募资1049.23亿元;按筹资现金流入计,累计募资4040.86亿元,其中累计取得借款收到的现金高达3593.61亿元。

03

千亿债务压顶

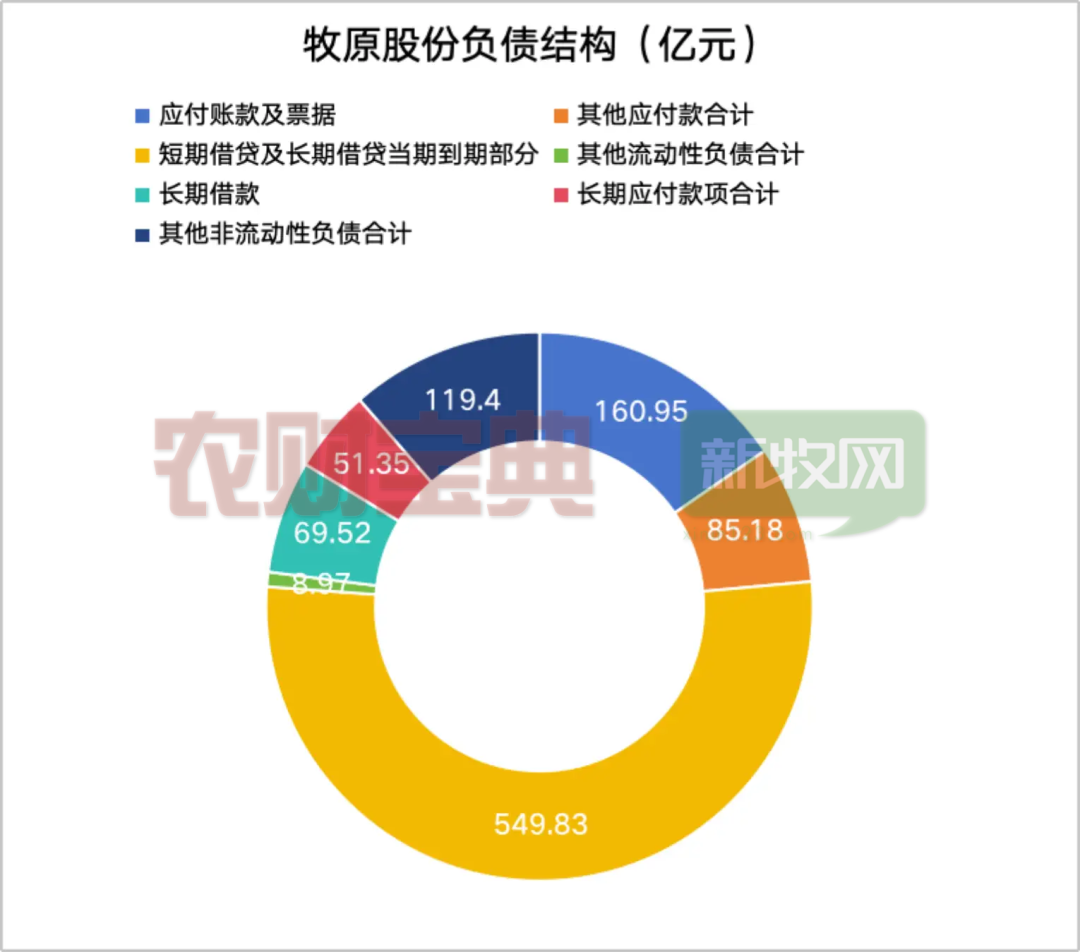

规模大举扩张同时,牧原资产负债率飙升。

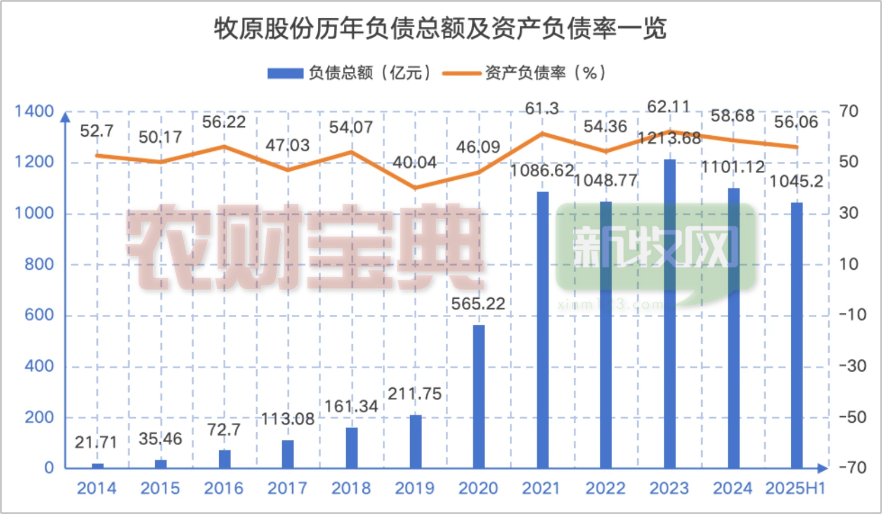

2019-2021年,牧原资产负债率由40.4%增至61.3%;2023年更是创下1213.68亿元负债总额、62.11%负债率的历史峰值。

负债率越高,公司在猪价下行时的经营压力就越大。

2023年猪价低谷期,千亿负债的“达摩克利斯之剑”终于显露锋芒,牧原录得42.63亿元巨亏。此后,牧原开始采用相对审慎的资本开支策略,并把降负债作为重要经营目标。

今年4月,牧原在一季报业绩说明会上公开承认目前负债率水平偏高,并表示2025年要降负债100亿元。

但现实是,牧原降负债的“弹药”并不充足。

截至2025年6月末,牧原资产负债率为56.06%,负债总额高达1045亿元。其中,流动负债804.93亿元,短期借款464.1亿元,而同期账面货币资金仅202.85亿元。

这意味着牧原现有流动资金不足,债务结构亟待优化。

更隐蔽的风险藏在供应链里。

截至2025年6月末,牧原应付账款及票据规模超160亿元。这相当于把供应商变成了“隐形债权人”,大量占用上游资金,可能引发合作危机。

应付账款高企,叠加短期流动性吃紧,若后续猪价持续下跌或融资收紧,牧原可能面临“拆东墙补西墙”的偿债困境。

事实上,近期开展的产能调控已配套了一系列的财政金融措施,如严控关于生猪产能扩张的信贷投放、减少刺激生猪产能增长的各类补贴等。

044

扩张按下暂停键

非瘟过后,生猪养殖行业经历了一轮集中度的快速提升,行业“内卷”愈演愈烈。

数据显示,我国生猪养殖规模化率已从2021年的53%升至2024年的近70%,前十大养猪上市公司出栏量占比在2025年上半年达到了23.7%。“目前中国生猪近期产能7亿头以上,如果加上闲置栏舍,出栏生猪10亿头都没问题。”中国畜牧业协会原会长李希荣指出。

当前,我国生猪产业正处于第6轮“猪周期”,生产效率持续提升,但猪肉消费增长趋缓,猪价持续低迷。自5月起,多部门接连出手推动大型猪企产能去化,控产能、降体重、限二育成为行业新趋势。9月召开的生猪产能调控座谈会,进一步落实产能调控目标――计划利用半年左右的时间调减100万头能繁母猪,积极防范生产大起大落、价格大涨大跌的风险。

牧原也响应国家号召着手调节生猪产能,采取以下措施:

调减能繁母猪存栏规模,有序淘汰低产低效母猪,9月末已降至330.5万头,短期内不考虑新增母猪。

生猪出栏体重已从5月的129公斤降至8月的120公斤。

停止向二次育肥客户售猪,配合构建管控体系,确保育肥猪流向屠宰厂,助力产业稳定发展。

随着2025年行业“反内卷”趋势愈发明确,上市企业出栏增速、出栏占比增速预计将有所放缓,牧原等头部养殖主体集中度快速提升的时代或已近尾声。

05

薛定谔的“护城河”

扩产能受限叠加猪价持续下行,成本优势被视为牧原对抗猪周期的“护城河”。

目前,牧原生猪完全成本约11.6/kg,温氏在12.2-12.4元/kg,其他上市公司约12.5-13元/kg,散养户约13-15元/kg。

今年以来,牧原完全成本逐月下降。公司制定的成本目标是全年平均12元/kg,年底计划降至11元/kg,进一步下降空间较小。

牧原积累的成本优势,兑现到财务报表上,展现出较强的周期适应能力。2025年上半年猪价运行在13-14元/kg,牧原在这样的行业环境下,依然实现了超百亿利润。

然而,牧原股份目前的成本优势或许能部分抵御价格波动,却无法对冲猪价暴跌。

自今年春节以来,生猪价格持续低位运行,并在10月上旬创下年内新低。以斤为单位测算,“5元猪价区”已覆盖全国2/3区域,行业已进入亏损状态。拉长时间线来看,历史上猪价跌穿5.5元的日子比比皆是。

且牧原近期的成本下降,很大程度上得益于饲料原材料价格的阶段性低位。若未来玉米、豆粕等原材料价格大幅反弹,其成本优势将被快速侵蚀。

06

屠宰仍在亏损

与温氏、新希望、海大、双胞胎等多元主业公司相比,业务结构相对单一是较长时间内市场对牧原最大的担忧。

在弱行情、控产能背景下,牧原还能向何处谋空间,保持行业领先地位?

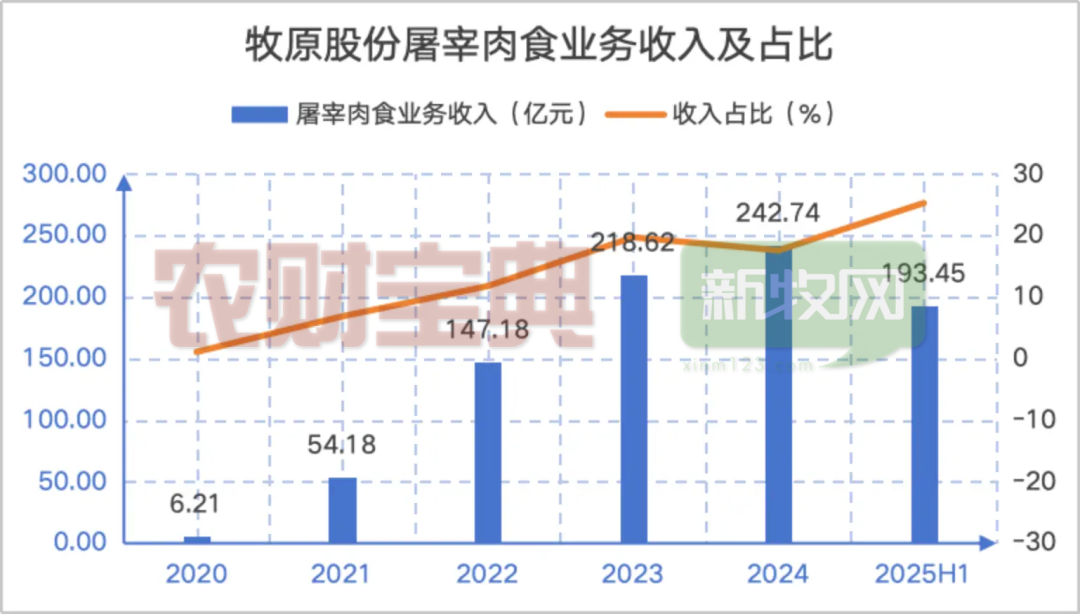

为寻找新增长极,牧原自2019年起主动向下游屠宰业延伸,目前规划屠宰产能为2900万头。据弗若斯特沙利文,按屠宰头数计,2024年牧原屠宰与肉食业务位列全球第五、中国第一;按收入计,2021-2024年,该业务收入年均复合增长率居于中国大型同行业企业之首。

2025年上半年,牧原屠宰与肉食业务实现营收193.45亿元,同比增长93.83%,收入占比25.3%;屠宰生猪1141.48万头,同比增加110.87%,产能利用率78.72%。

东亚前海证券农业团队认为,凭借牧原庞大的养殖规模,屠宰业务有望随产能利用率的提升迎来业绩的持续改善。

但现实是“规模不赚钱”,2025年上半年,牧原屠宰业务亏损约1亿元。牧原的规模优势现阶段还没能为其带来正向的商业效益。

2024年牧原屠宰与肉食业务的毛利率仅为1%,远低于双汇的30%。核心问题在于牧原对猪肉的终端售价没有定价权,其在中短期内很难改变屠宰肉食行业的渠道结构,只能通过让利的方式让自身的猪肉商品挤入下游渠道。

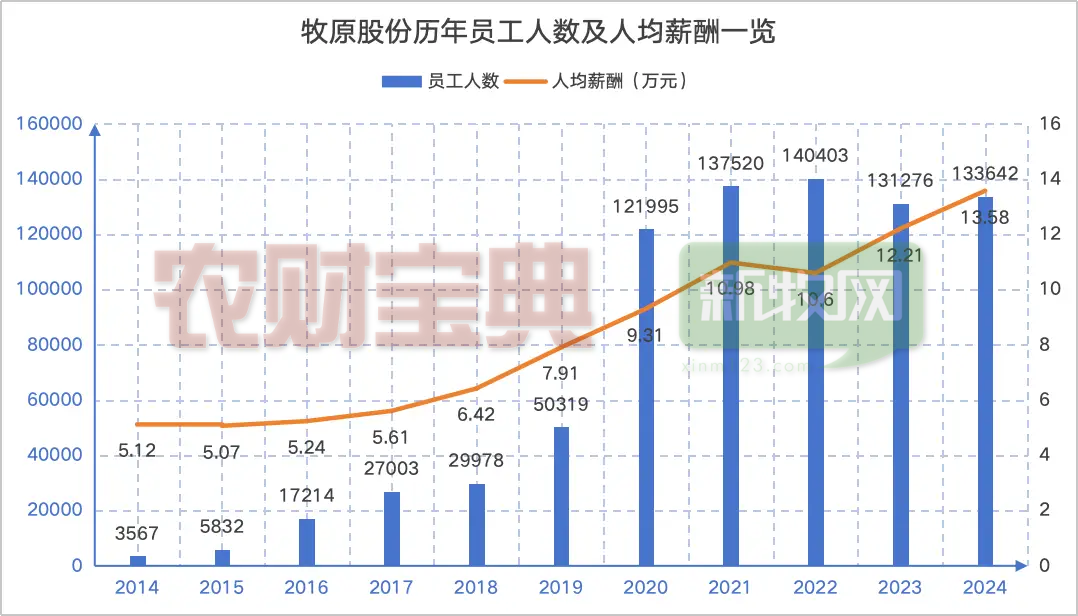

此外,国信证券分析师鲁家瑞提示,屠宰业务作为公司新兴业务,未来将引进大批次人才,如果发生新员工工作效率不及预期的情况,还会推高费用率,拉低公司的盈利水平。财报显示,近两年牧原的员工人数及人均薪酬仍处于上升态势。

07

向海外要增长

国内开启产能调控,除了向下游屠宰业延伸,牧原正加速布局海外业务:

3月,设立境外全资子公司越南牧原有限公司,主要经营业务为提供生猪养殖方面的技术服务、智能化养殖设备等。

5月,正式向港交所递表,募集资金主要用于拓展全球商业版图及研发投入,不会用于国内新增产能建设。

8月,与正大集团签订战略合作协议,双方将围绕战略规划、业务整合与全球化布局等方面开展全方位合作。

9月,与BAF越南农业股份公司正式签署合作协议,双方将合作在越南西宁省建设并运营高科技楼房养殖项目。

显然,海外业务正被牧原视作新的盈利增长点。但海外并非遍地是黄金,风险实际上无处不在。

当前牧原出海主要采取轻资产模式,对合作企业进行技术服务、人员培训赋能,帮助其提升生物安全水平,将在国内已经验证的技术与成本优势复制到具有高增长潜力的海外市场。

但轻资产的“养猪解决方案”输出模式,存在收入规模有限的天然短板,难以形成长期稳定收益。

海外新建产能则首先要面临环保压力。以越南为例,自2022年实施新《环境保护法》以来,该国已设立了更高的环保要求,各地养猪场因环保问题遭到处罚的案例屡见不鲜。跨国经营的文化、合规和管理复杂性,也是牧原国际化之路的潜在障碍。

出海对牧原的影响仍待进一步观察。