来源 :查理芒格木2026-04-21

牧原股份 2026 年第一季度报告显示,受生猪价格持续低迷影响,公司营收同比下滑、业绩由盈转亏,但养殖成本持续优化、财务结构显著改善,现金流与资产负债表保持稳健,整体呈现行业承压、龙头韧性的特征。

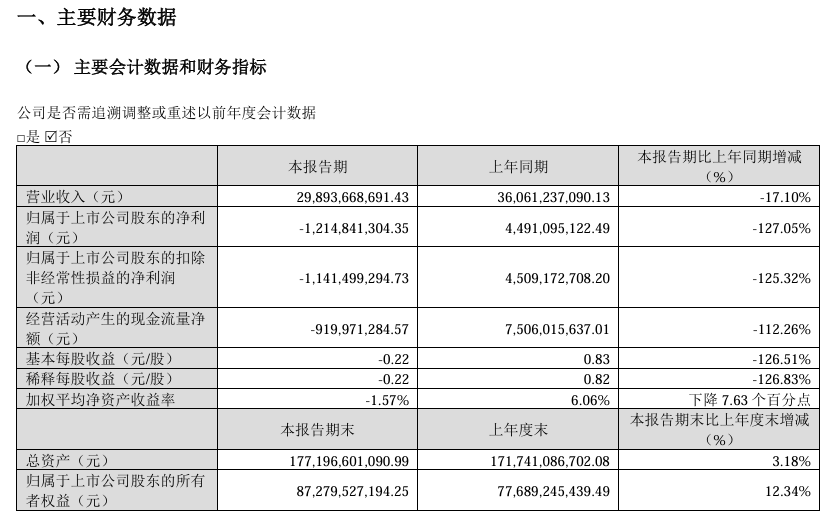

01.

核心财务指标:营收下滑,净利转亏

报告期内,公司实现营业收入 298.94 亿元,同比下降 17.10%,主要因生猪售价下行导致收入减少。归属于上市公司股东的净利润 -12.15 亿元 ,同比大幅下降 127.05%,由盈转亏;扣非后归母净利润 -11.41 亿元 ,同比下降 125.32%。基本每股收益 -0.22 元 ,同比下降 126.51%;加权平均净资产收益率 -1.57%,较上年同期下降 7.63 个百分点。

非经常性损益合计 -7334.20 万元 ,主要为非流动资产处置损失、其他营业外收支净额等,对亏损略有放大。业绩下滑核心原因是生猪价格大幅下跌,售价低于养殖成本,导致毛利收缩、整体亏损。

02.

资产负债:规模稳增,结构优化

截至 2026 年 3 月 31 日,公司总资产 1771.97 亿元,较上年末增长 3.18%;归属于上市公司股东的所有者权益 872.80 亿元,增长 12.34%,权益增厚明显。

资产端:货币资金 142.70 亿元,资金储备充裕;存货 396.98 亿元,较期初有所增长;其他应收款增长 77.59%,主要系保证金增加;应付票据下降 45.77%,因到期兑付;资本公积大幅增长 80.47%,源于股票发行股本溢价。

负债端:总负债 898.94 亿元,较年初减少约 31 亿元,资产负债率降至 50.73%,较年初下降 3.42 个百分点,财务杠杆持续回落,偿债能力增强。短期借款、一年内到期非流动负债等均有所压降,债务结构更趋健康。

03.

盈利与成本:成本领先,猪价拖累

营业总成本 306.61 亿元,同比略有下降,其中营业成本 283.48 亿元,同比下降 1.99%,显示公司成本管控成效显著。一季度公司生猪养殖完全成本降至 11.6 元/公斤,优秀场线进入 11 元/公斤以内,成本优势保持行业领先。

但受猪价持续走低影响(3 月商品猪售价已跌破 10 元/公斤),售价与成本倒挂导致毛利为负。期间费用总体平稳:销售费用、管理费用维持稳定,财务费用 5.80 亿元同比下降,研发费用略有回落。信用减值损失、资产减值损失同比大幅增加,主要因应收款项坏账与存货跌价准备计提增多。

04.

现金流:经营净流出,筹资撑底气

经营活动产生的现金流量净额 -9.20 亿元 ,同比由正转负、下降 112.26%,主因猪价低迷、回款减弱,同时饲料等采购支出刚性。销售商品、提供劳务收到现金 308.52 亿元,同比有所回落。

投资活动现金流净额 -77.82 亿元 ,主要用于产能建设与对外投资;筹资活动现金流净额 79.88 亿元,得益于股权融资与债务结构调整,为公司提供充足资金缓冲。期末现金及现金等价物余额 120.03 亿元,整体现金流安全边际较高。

05.

股东结构:股权集中,机构认可

报告期末普通股股东总数 23.38 万户。前十大股东中,秦英林、牧原实业集团为控股股东,合计持股超 50%,股权结构稳定。HKSCC、香港中央结算、中证消费 ETF、中信建投等机构位列股东名单,外资与公募机构持仓稳定,彰显长期信心。股东质押、冻结情况较少,股权风险可控。

06.

整体总结

2026 年一季度,牧原股份身处猪周期底部,受猪价大幅下跌冲击,营收下滑、业绩亏损,但展现出强劲龙头韧性:养殖成本持续下行至行业领先水平,资产负债率显著回落,资金储备充裕、现金流稳健,债务结构优化,抗风险能力大幅提升。

短期看,猪价低迷仍将压制盈利;中长期看,公司成本优势、规模优势、全产业链优势稳固,待行业产能出清、猪周期反转,业绩弹性可观。