来源 :食品内参2025-04-24

乳制品业务经历坍塌式萎缩之后,麦趣尔的烘焙业务已经挑起了公司的大梁。

截至目前,已有多家乳企披露了2024年年报。整体来看,除了少数几家奶粉企业业绩有所回弹,主打液奶产品的乳企几乎业绩全线下滑,不管是全国性乳企还是中小体量的区域乳企,都未能幸免。

整个乳制品行业还在煎熬期,但同样的处境之下,乳企的承压能力各有千秋。在一众区域性乳企之中,麦趣尔依旧是表现最差的那一个。

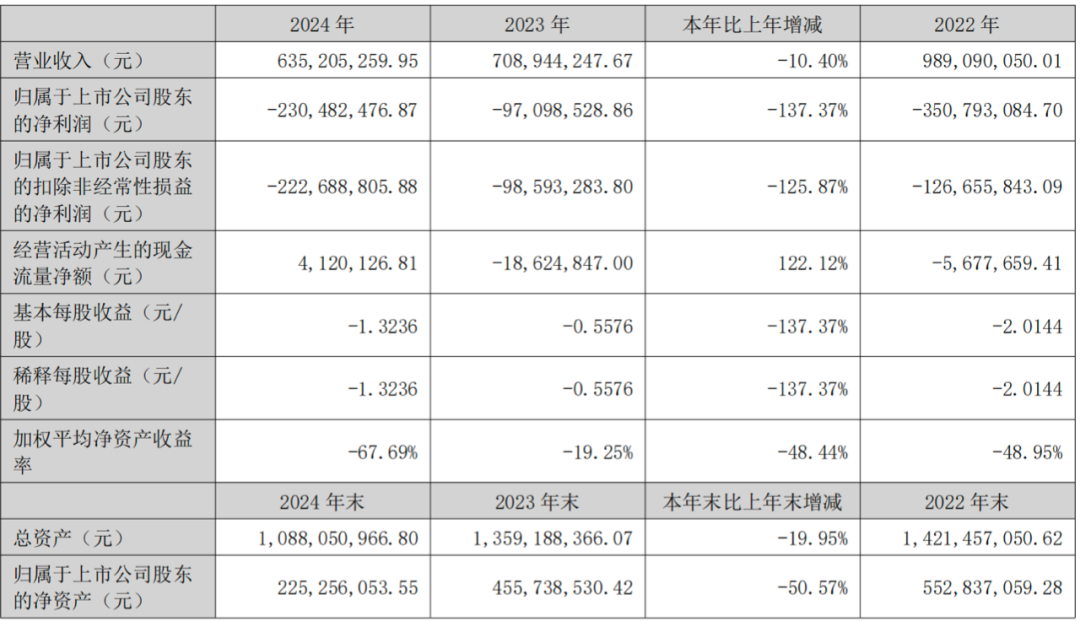

从日前披露的年报来看,2024年,麦趣尔实现营收6.35亿元,较2023年的7.09亿元同比下滑10.4%;净亏损从上年的9700万元扩大到2.3亿元,同比下滑137.37%;扣非净利润为-2.23亿元,同比下降125.87%。

分季度来看,麦趣尔四个季度的营业收入较为平均,前三个季度的亏损额相差也不大,但第四季度大幅亏损1.44亿元,同比下降327.77%,拉低了整个年度的净利润水平。值得一提的是,麦趣尔第四季度经营活动产生的现金流净额为8万元,由此预估第四季度的大额亏损或由减值产生。财报显示,麦趣尔2024年奶牛养殖业务亏损扩大,公司资产减值损失达到9295.68万元。

分品类来看,2024年,麦趣尔的乳制品收入为2.11亿元,同比下滑22.38%;营业成本为2.15亿元,同比下滑20.56%。由于营业成本高于营业收入,导致麦趣尔2024年的毛利率为-2.04%,比2023年下滑了 2.33%。

值得一提的是,从2022年-2024年,麦趣尔的乳制品收入连续三年大幅度下滑,营收规模已经从2021年的7.33亿元缩水到了2024年的2.11亿元;乳制品在总营收中的占比从63%下滑到了33.23%。

在乳制品市场节节败退的同时,幸好麦趣尔还有烘焙业务支撑。过去三年,其烘焙业务一直处于上升趋势,虽然增幅不大,但却撑起了公司的基本盘。

财报显示,从2023年开始,麦趣尔的烘焙业务首次超越乳制品,成为公司的第一大业务板块。2024年,烘焙板块又同比增长2.08%至3.02亿元,营收占比进一步提升至47.49%。盈利方面,相较于乳制品的负毛利率,烘焙业务的毛利率达到22.60%,但净利润数据并未做单独披露。

麦趣尔的烘焙食品收入主要来源于烘焙连锁的经营。截至2024年底,麦趣尔共拥有218家烘焙连锁门店,其中浙江地区189 家烘焙连锁门店,新疆地区 29 家烘焙连锁门店。其中,浙江的门店又主要集中在宁波,旗下连锁品牌“绿姿鲜奶烘焙”在当地有三十余年的发展历史。2015年,麦趣尔收购“绿姿鲜奶烘焙”的母公司浙江新美心食品,烘焙业务开始向全国扩张。

看到烘焙业务的增长势头之后,麦趣尔有意将重心押注在“鲜奶+烘焙”的战略上,推动烘焙门店的扩张。麦趣尔在财报中表示,未来公司将以“鲜奶烘焙”为核心卖点,深化“天山牧场・鲜奶烘焙”品牌战略,并依托新疆、宁波、北京三大烘焙工厂形成的“大三角”供应链布局,通过“直营+加盟+合伙人”模式推动在京津冀、江浙沪市场的快速拓店。

然而,在业内人士看来,烘焙市场也是红海一片,京津冀、江浙沪市场更是竞争激烈。尽管麦趣尔在部分区域范围内形成了一定的规模优势,但向外拓展并非易事。现实是,2023年麦趣尔的烘焙门店有230家,到2024年就减少到了218家,其在新疆的门店减少了13家。另一个表现是,这么多年,“绿姿鲜奶烘焙”并未走出宁波。

对于仍在生存线上挣扎的麦趣尔来说,押注连锁烘焙或许是个破局的点,但想借此实现大反转并非易事。