来源 :经销商联盟平台2026-03-21

曾经凭借新疆奶源标签在电商平台一炮而红的麦趣尔集团股份有限公司(股票代码:002719),今日再遭重创。3月18日公告显示,因拖欠中铁建设集团工程款2644万余元,案件已进入强制执行阶段,公司作为连带责任方被列为被执行人。

2600万工程款强制执行

这场危机源于麦趣尔下属子公司新疆西部生态牧业有限公司(以下简称西部生态)与中铁建设集团有限公司之间的工程款纠纷。

2019年6月28日,双方签订《新疆西部生态牧业有限公司奶牛场生态养殖基地建设项目土建施工、设备安装总承包合同》,中铁建设认为工程已于2021年12月5日竣工。然而截至诉讼时,西部生态仅支付了6973万余元,尚欠付工程款2626万余元。

2025年9月4日,昌吉市人民法院作出判决,判令西部生态向中铁建设支付工程款2626万余元,并判令麦趣尔集团承担连带清偿责任。双方均未上诉。2026年1月14日,中铁建设向法院申请强制执行。

值得注意的是,西部生态曾提出反诉,指控中铁建设施工存在1号牛舍钢柱钢梁焊接缺陷、屋面板装反、地面裂缝、墙面裂缝等严重质量问题,要求赔偿修复费用30万元,但法院最终驳回了反诉请求。

面对突如其来的强制执行,麦趣尔在公告中试图安抚市场:

公司已依据有关会计准则的要求和实际情况进行了相应的会计处理,该诉讼事项对公司本期利润或期后利润不会产生影响。

然而,市场的担忧并未因此消散。投资者更关注的是:如果连2600万的工程款都需要被强制执行,公司的现金流状况究竟有多糟糕?

财务危机全面爆发

四年亏损超7亿,资产负债率飙升至83%

麦趣尔的困境绝非一日之寒。财务数据显示,公司已连续亏损超过三年:

2022年:归母净利润亏损约3.51亿元

2023年:归母净利润亏损约0.97亿元

2024年:归母净利润亏损约2.3亿元

2025年前三季度:归母净利润亏损约0.33亿元

四年累计亏损超过7亿元。

更令人担忧的是公司的资产负债状况。截至2025年三季度末,麦趣尔总资产约10.9亿元,负债总额达9.05亿元,资产负债率高达83.04%。天眼查数据显示,目前麦趣尔已被列为失信被执行人,2024年至今涉案总金额约1.71亿元,法定代表人李勇已被限制高消费。

这并非麦趣尔唯一的法律纠纷。公告显示,除本次重大诉讼外,公司未达到信息披露标准的诉讼、仲裁事项累计总额已达4389万元。

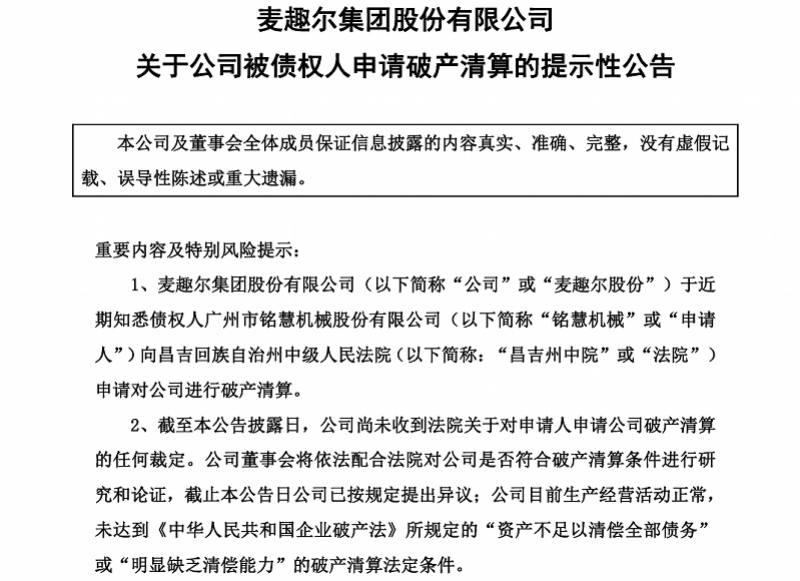

就在不久前,债权人广州市铭慧机械股份有限公司已向昌吉回族自治州中级人民法院申请对麦趣尔进行破产清算,导火索正是麦趣尔拖欠其595万余元设备尾款(采购2台无菌纸包装柔性灌装机及配套设备,合同总额850.7万元,仅支付30%货款)。

从网红顶流到债务缠身

丙二醇事件成转折点

麦趣尔曾是中国乳制品行业的网红奇迹。2020年至2021年,凭借线上渠道的爆发式增长,公司营收从8.75亿元飙升至11.46亿元,一度成为消费者心中的新疆牛奶代表。

然而,2022年的丙二醇事件成为转折点。当年6月,麦趣尔纯牛奶产品被检出违规添加丙二醇,引发舆论海啸。公司不仅面临巨额罚款(超7000万元),更重要的是消费者信任崩塌,品牌形象一落千丈。

从一瓶加了丙二醇的牛奶到2600万工程款被强制执行,再到供应商申请破产清算,麦趣尔的坠落轨迹令人唏嘘。当连环诉讼接踵而至,当资产负债率突破80%红线――这家曾经的网红乳企正站在生死存亡的十字路口。

麦趣尔能否化解债务危机、恢复造血能力,将是管理层面临的生死考验。而对于投资者而言,理性投资、注意风险的警示,从未如此真切。