关于这件事有三个疑问,一是把本该费用化的利息做资本化处理,这件事是怎样被发现的;二是如果证监局不出具监管函,普通投资者能否在企业刚开始虚增利润的时候就及时发现。

还有一个更大的疑问,除了在利息处理上虚增利润,企业其他财务数据是否真实,是否也存在虚增利润的嫌疑?

原本以为利息费用资本化处理只是存在于教科书上的理论化的虚增利润的方式,没想到龙大美食竟然提供了鲜活的样本,而且还是在2026年1月30号公之于众的。

龙大美食少计的利息看似金额不大,实际上是在隐瞒公司亏损的现实,下图是公司追溯调整以后的财务数据。

只看公司追溯调整公告的开头,你会觉得很疑惑,因为公司每年少计的财务费用只有2000多万;

毕竟是一家营收过百亿的上市公司,为了几千万的利息支出财务造假,至于吗?要整也得整个大的吧。

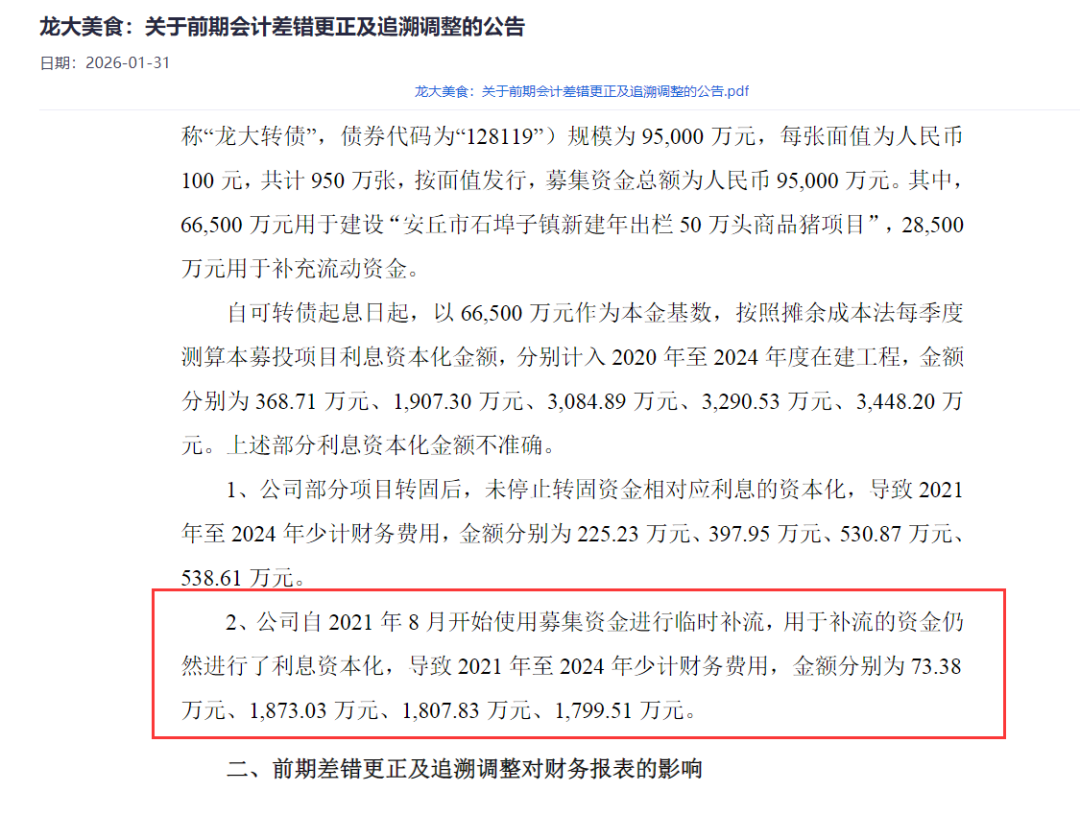

①公司部分项目转固后,未停止转固资金相对应利息的资本化,导致2021年至2024年少计财务费用,金额分别为225.23万元、397.95万元、530.87万元、538.61万元。

②公司自2021年8月开始使用募集资金进行临时补流,用于补流的资金仍然进行了利息资本化,导致2021年至2024年少计财务费用,金额分别为73.38万元、1,873.03万元、1,807.83万元、1,799.51万元。

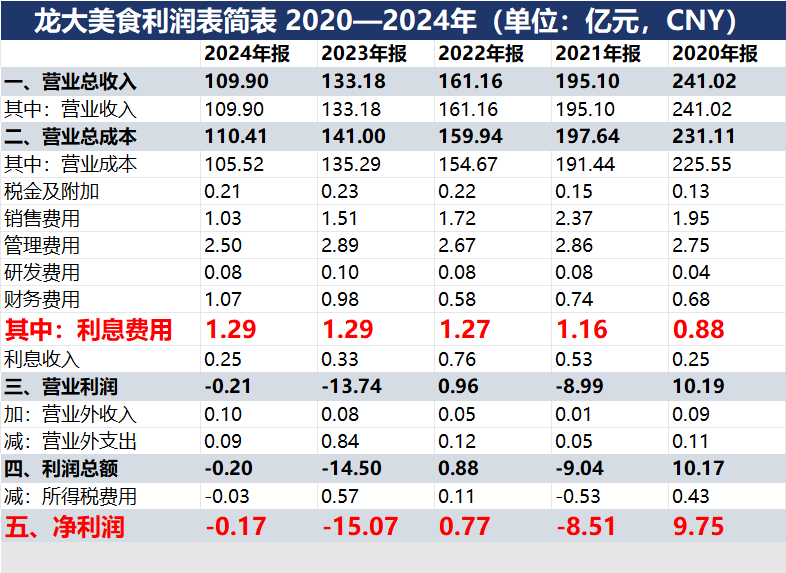

也就是说,公司2021―2024年少计的财务费用合计只有7246.41万元,比起那些动辄虚增上亿元营收的公司,这7000多万还不够它们一发挥的。

再往后看我们就意识到问题的严重性了,因为公司少计财务费用这项操作,掩盖了公司2024年净利润亏损的事实。

2024年公司净利润亏损1700万元,如果没有公司少计的财务费用2338.12万元,公司就可以实现盈利;而在2023年,公司净利润亏损15.07亿元。

也就是说,通过少计财务费用,公司就能掩盖净利润连续2年亏损的事实,从而避免公司被ST,从而避免ST对公司股价和市值产生的负面影响,甚至对公司维持债券评级继续融资、维护公司在供应商和客户那里的形象,都有潜在的好处。

我们可以认为公司2024年少计的2338.12万元的利息费用,金额虽小,但是意义重大。

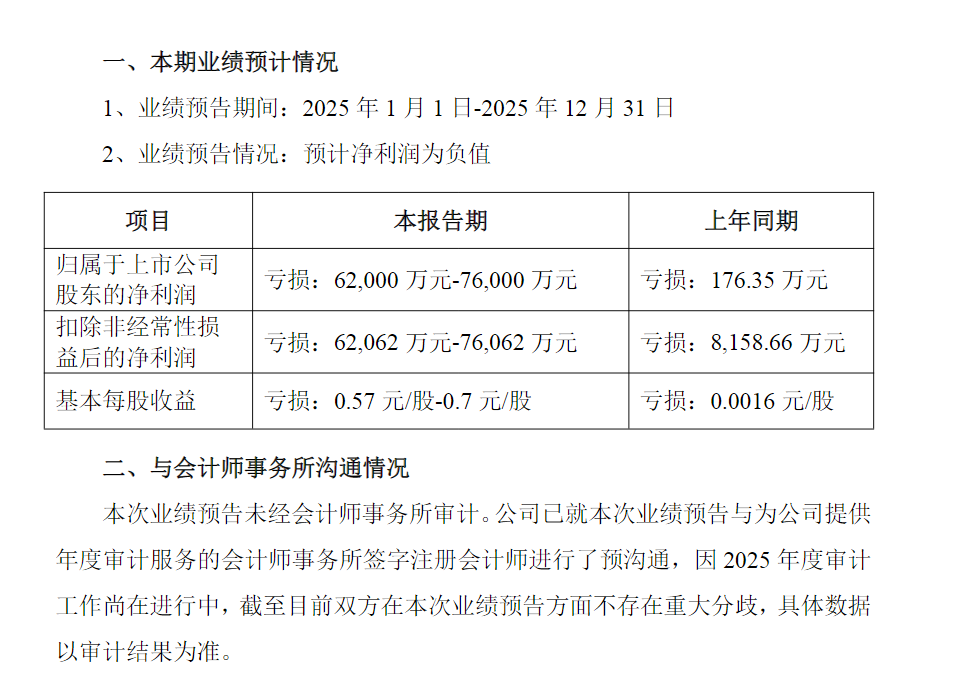

龙大美食2025年业绩预告显示,公司预计净利润为负值,预计亏损6.2亿―7.6亿元。

换言之,实际是公司已经连续三年亏损;

但是,如果公司2024年通过少计利息费用掩盖亏损的事实,如果这件事情没有被证监局通报,那么,对股民来说龙大美食就不是一家连续亏损3年的公司了。

至于公司已经连续亏损3年的事实被公众所知会产生的后果,最重要的是大家会对公司丧失信心,会引起公司小股东、供应商、客户、银行的连锁反应。

最重要的是,它连续三年亏损不是自己主动披露的,而是被证监局查出来的。

说到这里就不得不看下给龙大美食做审计的是哪个会计事务所了。

龙大美食不是一年虚增利润,而是连续四年都这样做,对此难道审计师真的一无所知吗?如果他们真的确实不知道,那就得让人怀疑他们的专业水平了。

连续多年的标准无保留意见的审计报告,充满了荒诞和讽刺性;而2024年龙大美食向众华事务所支付的160万元的审计费用,一时倒说不清那是劳动报酬还是其他用途的支出了。

关于龙大美食,我们能吸取的最大的教训是什么呢?

往轻里说,公司只是少计财务费用虚增利润,但是,这跟财务造假有明显区别吗?而且当我们发现一只蟑螂的时候,暗处肯定有一百只一千只了。

对于盈利能力不好的企业,还是敬而远之得好;

赌它困境反转,赌它能变好,不是不存在这种可能性,而是困境反转的难度太大了;况且A股有5000多家上市公司,好公司又不是绝种了,何必非得跟始终在盈利边缘徘徊的公司纠缠不清呢?

这类公司万一爆个雷,可能就是个大雷。