一家曾经区域称雄、上市逾十年的食品企业,如何在短短几年间跌落至此?从“龙大美食”到“ST龙大”,变的不只是一个简称。四年的财务差错、控股股东的股份冻结、子公司的停产、以及迟迟不见起色的预制菜转型……这些问题环环相扣,最终将公司拖入泥潭。

更值得深思的是,在行业周期波动面前,为什么有的企业能够扛过去,有的却自己先倒下了?龙大故事的背后,不只是盈亏数字的起伏,也是公司治理、战略定力与诚信底线的多重考验。

被ST、评级连降、股价跌停

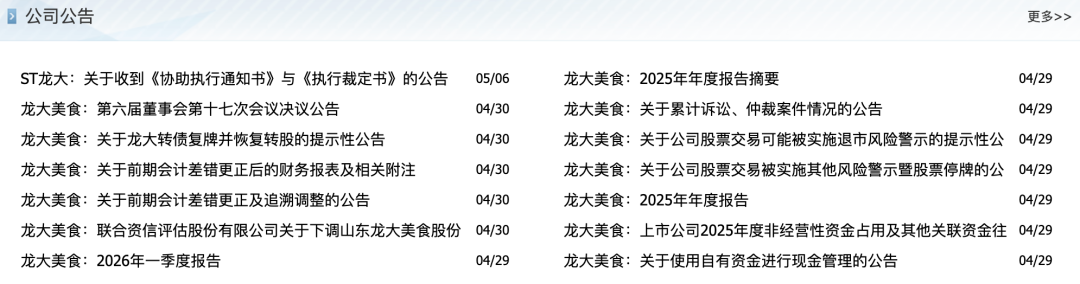

4月29日凌晨,龙大美食一口气发布了43条公告,密集披露了公司经营与财务层面的多重问题。除了2025年年报、2026年一季报同步出炉外,最令市场震动的消息是――公司将被实施风险警示(ST)。

△龙大美食集中发布的公告(部分)

4月30日,龙大美食正式变更为“ST龙大”。回首过去五年,这家公司的股价从15元跌至3元左右,市值蒸发了约80%。

然而坏消息并没有就此打住。5月6日,刚戴上ST帽子的龙大美食再遇打击:第一大股东蓝润发展控股集团有限公司(简称“蓝润发展”)所持部分股权将被司法拍卖,用于偿还债务。受双重负面消息影响,ST龙大当日开盘即跌停,股价报2.72元/股,下行压力肉眼可见。

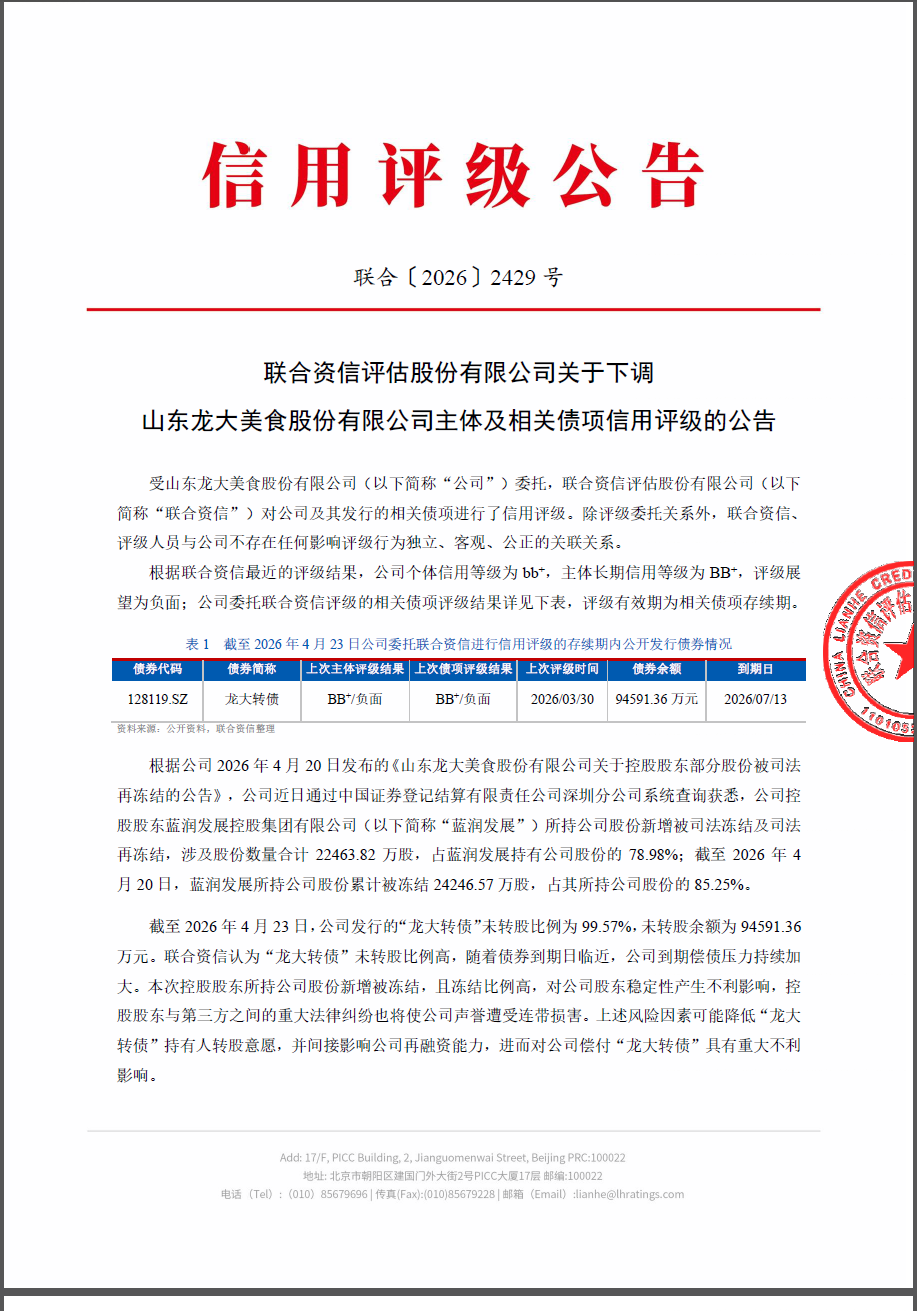

同一天,联合资信发布公告,将龙大美食个体信用等级由bb+下调至bb-,主体长期信用等级由BB+下调至BB-,相关“龙大转债”的信用等级也同步下调至BB-,评级展望为负面。

评级机构给出的理由很直接:控股股东蓝润发展所持股份累计被冻结约2.42亿股,占其持股比例的85.25%。与此同时,“龙大转债”的未转股比例高达99.57%,未转股余额为9.459亿元,未来偿债压力不小。大股东股份冻结比例高,不仅影响公司稳定性,其与第三方的重大法律纠纷也让龙大美食的声誉受到连带冲击。这些因素都可能进一步降低转债持有人的转股意愿,并间接削弱公司的再融资能力。

更早之前,今年2月和3月,联合资信已经两次下调过龙大美食的信用评级。目前公司仅存续“龙大转债”这一只债券,将于2026年7月到期,时间并不宽裕。

四年财报“调整”

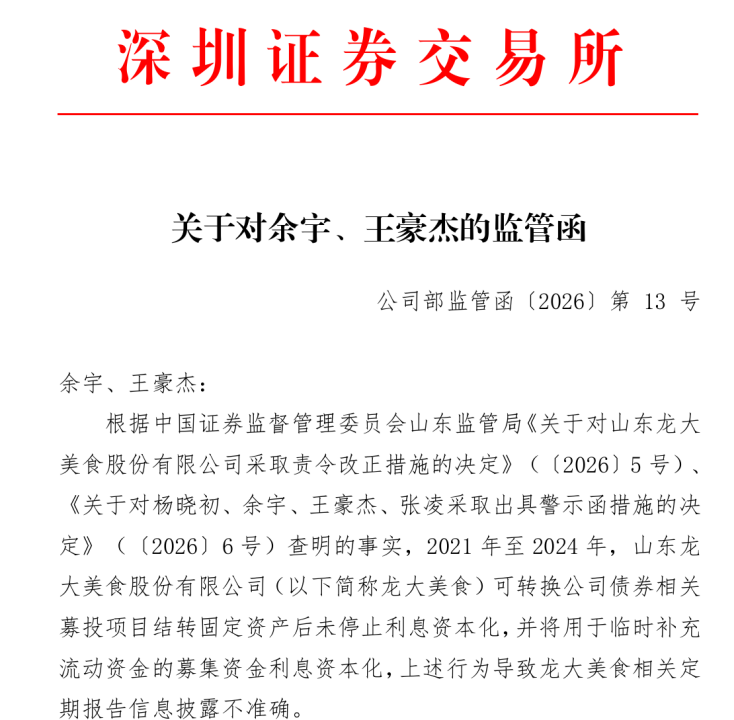

在财经新闻里,“会计差错更正”往往是一个含义复杂的说法。而在龙大美食这里,它更像是一场财务上的“腾挪术”。

根据公告,2021年至2024年期间,龙大美食将本应计入“财务费用”的利息支出,通过看似合规的方式,错误地计入了资产。通俗点说,就是把不该算成利润的支出硬算成了利润,把本该列支的费用暂时藏了起来。

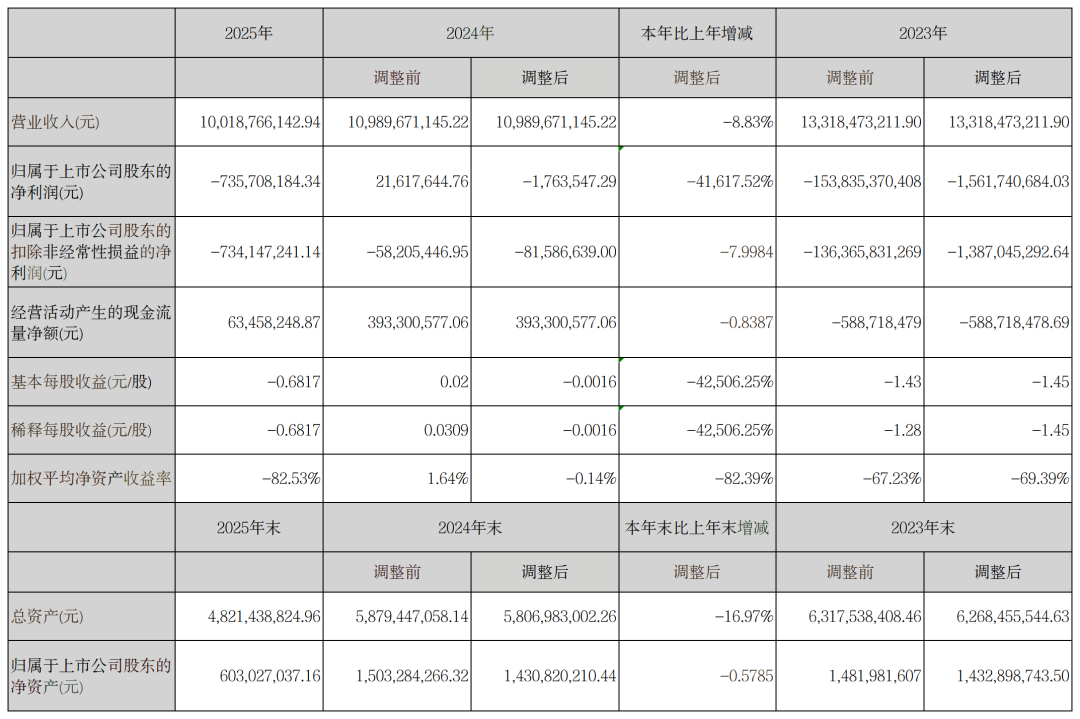

经过更正后的数据,让人不禁倒吸一口气:

2021年:亏损6.62亿元

2022年:盈利5266万元

2023年:亏损15.62亿元

2024年:亏损176万元(调整前为盈利2162万元)

原本2024年好不容易实现的“扭亏为盈”,调整后变成了继续亏损。为此,董事长杨晓初、时任董事长余宇、时任总经理王豪杰、时任财务总监张凌,均被追责。

巨亏7.36亿,负债率85.68%,

子公司停产

再来看看近期的经营数据,形势仍然不容乐观。

2025年全年:营收100.19亿元,同比下降8.83%;归母净利润亏损7.36亿元,相比上年同期不到200万元的亏损额,恶化的幅度相当惊人。

2026年一季度:营收20.58亿元,同比下滑19.25%;归母净利润亏损99.35万元。虽然亏损额同比有所收窄,但扣除非经常性损益后,主业亏损仍然超过5000万元。

截至2025年末,龙大美食的资产负债率已经攀升至85.68%,较上年大幅上升。短期借款余额为14.72亿元,一年内到期的非流动负债为12.01亿元,这两项合计接近27亿元。与此同时,公司现金及现金等价物余额较上年减少了57.62%,经营活动产生的现金流净额同比下降83.87%。简单来说,公司不仅欠了不少债,手头能灵活使用的钱也越来越少,自我造血能力明显减弱。

如果说连续亏损和内控问题是“内伤”,那么子公司的停产就让已经艰难的局面更加雪上加霜。

公告显示,公司控股70%的子公司潍坊振祥已经资不抵债:2025年、2026年一季度分别亏损1.06亿元、1.12亿元,净资产分别为-533.40万元和-611.52万元,亏损仍在扩大。由于生产设备老旧,无法满足核心大客户的需求,龙大美食不得不对其实施临时停产改造,试图遏制亏损蔓延。停产不仅会直接冲击营收规模,也暴露出公司产能优化能力的短板。

图源:百度百科

预制菜业务转型难

龙大美食的前身创办于1996年,业务涵盖食品、屠宰和养殖三大板块,2014年在深交所上市。控股股东为蓝润发展,持股27.23%,实际控制人为戴学斌、董翔夫妇。

图源:搜狐网

公司的主要产品包括预制食品、熟食制品和鲜冻肉。其中,鲜冻肉业务由工厂屠宰和加工完成,2025年该业务营收占总营收的82.01%,是公司的绝对核心;预制食品业务占比15.66%,熟食制品仅占1.69%。此外,公司也保有一定规模的生猪养殖业务:2025年屠宰527万头,同比增长5%;生猪出栏46万头,同比增长20.29%。

受行业周期影响,2025年毛猪销售价格及猪肉市场价格持续在低位运行,公司传统业务板块承受了不小的亏损。

面对这一局面,龙大美食曾高调宣布“全面转型预制菜”。但从实际表现来看,效果远不及预期:2025年上半年,预制菜业务收入同比下滑19.5%。更让人感到困惑的是研发投入――2025年一季度,研发投入仅190万元,占同期营收(20.58亿元)的0.09%。而行业平均水平大约在1%以上,龙大美食的研发投入连行业平均的十分之一都不到。

190万元,对于一个决心全面转型预制菜的企业来说,确实有些捉襟见肘,甚至连一个像样的研发团队都难以支撑。说好的“全面发力”,在研发投入上却显得相当保守。这不禁让人怀疑:所谓转型,到底是一场战略行动,还是一则讲给市场听的故事?屠宰业务毛利率只有3.51%,几乎不赚钱;预制菜业务下滑,新的增长点迟迟没有出现;研发投入不足,产品的竞争力又靠什么支撑?

是猪周期“杀死”了它,

还是管理层?

很多人把龙大美食的困境归因于猪周期。不可否认,猪价低迷是事实,整个行业都在承压。但问题是,在同样的周期里,双汇发展实现了51.6亿元的净利润,而龙大美食却亏损7.36亿元。这么大的差距,恐怕不能只用“行业不景气”来解释。

问题究竟出在哪里?或许可以从几个层面来观察:

四年财报的“差错”,反映出公司治理和职业操守层面的漏洞。

控股股东股份高比例冻结、法律纠纷缠身,暴露了公司治理结构的隐患。

预制菜转型喊得响、做得少,折射出战略执行上的脱节。

子公司停产、资金链紧张,说明管理链条和财务管控都存在明显短板。

龙大美食如今的困境,与其说是天灾,不如说更像一场人祸。今天被ST,或许只是一个插曲的开始。如果管理层没有实质性调整,如果公司治理的老问题得不到解决,龙大美食的前路恐怕只会更加崎岖。

股价从15元跌到3元,也许不是终点,而是另一个起点。