距离9.5亿元可转债到期仅剩不到两个月,ST龙大试图通过下修转股价缓解兑付压力,却被中小股东高票否决。股价从发行时的9.56元一路跌至1.64元,公司深陷ST、实控人被刑拘、信用评级降至B的泥潭。与此同时,猪场欠薪、跑路、关停等乱象频发,行业信任已濒临崩溃。中小投资者用反对票守住了股权,却将公司推向兑付悬崖。

ST龙大可转债下修议案遭中小股东否决

ST龙大可转债下修议案遭中小股东否决

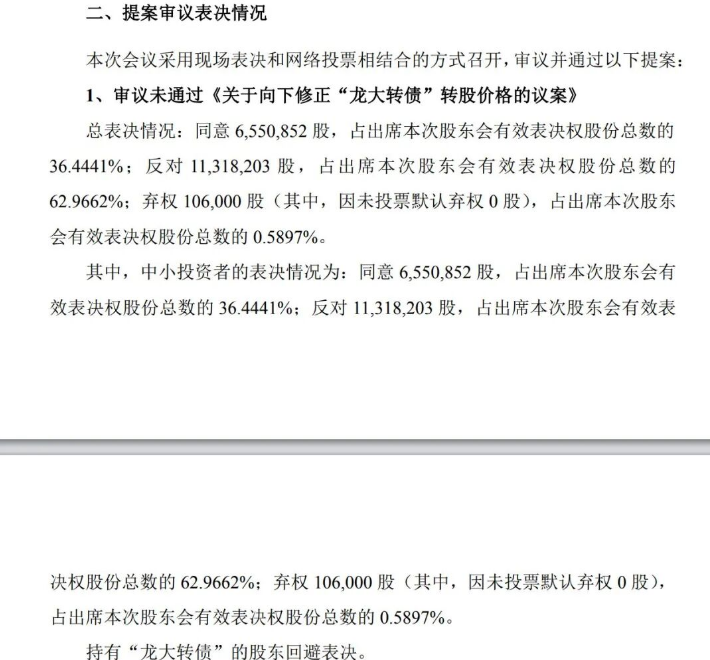

距离9.5亿元可转债到期仅剩不到两个月,ST龙大的“自救”努力,在股东会上遭到中小投资者的高比例否决。5月22日,ST龙大召开临时股东会,审议《关于向下修正“龙大转债”转股价格的议案》,表决结果出炉:反对票11318203股,占比高达62.9662%。

这意味着,一项旨在缓解公司到期兑付压力的关键议案,未能获得通过。在可转债关联股东回避表决的背景下,完全由中小投资者“一票否决”了这场自救。

ST龙大再推转股价下修,中小股东投票否决

这并非ST龙大第一次动用下修条款。

2026年2月11日,公司曾将转股价格从9.30元/股大幅下调至4.20元/股,试图推动可转债持有人转股,从而避免到期用现金还本付息。然而,股价持续低迷,即便下修后,正股价格依旧长期低于转股价,导致此前下修效果大打折扣。

再次下修若是通过,转股价格将进一步降低。中小投资者的担忧在于:同样的债券面值将转换出更多股票,从而大幅摊薄现有股东的每股收益和持股比例。正如上海新古律师事务所王怀涛律师所言:“如果公司不断下调转股价格以迎合持续走低的股价,转债持有人确实更容易将其转换为股票。但同时,这也意味着摊薄现有股东的每股收益及持股比例”。

最终,中小投资者用手中的股权投下了“拒绝”票。

ST龙大债务警报拉响

风险正在转移。中小股东的反对,固然维护了股权不被加速稀释,但对于ST龙大而言,债务警报已经拉响。

公开资料显示,“龙大转债”发行总额9.5亿元,转股期将于2026年7月12日正式结束。而截至5月15日,该可转债未转股余额仍高达94591.26万元,远超公司2026年一季度末的货币资金规模。

公司基本面早已不容乐观。ST龙大因内控否定意见、连续三年扣非净利润为负,于2026年4月30日正式被实施ST。2025年归母净利润巨亏7.36亿元,资产负债率攀升至85.68%,短期偿债压力巨大。联合资信此前已将其主体信用等级由BB-下调至B,评级展望为负面。

业内人士表示:“如果转债持有人普遍不愿转股,公司最终需要拿出真金白银来还本付息,这无疑会极大增加公司的资金压力和流动性风险”。

ST龙大“股权保卫”难掩偿债困局

ST龙大的危机远不止于此。

就在5月11日,公司公告披露,实际控制人戴学斌因涉嫌刑事犯罪,已被达州市公安局刑事拘留。至此,这家昔日“猪肉白马股”正陷入前所未有的困境。

实控人风波叠加业绩恶化,令转债持有人转股意愿进一步降低,也间接影响了公司再融资能力,对公司偿付转债构成重大不利影响。

与此同时,近期市场违约案例不断增加。ST东时的“东时转债”已构成实质性违约。在此背景下,市场对ST龙大等弱资质转债的偿债能力担忧加剧,龙大转债已跌破面值,市场按违约定价。

中小投资者用反对票完成了一次股权保卫,但9.5亿资金的还本付息,终究需要有人来买单。

结语

ST龙大的处境并非孤例,而是当前生猪产业困境的典型缩影。

一家上市公司,9.5亿元可转债距离到期不足两个月,试图通过下修转股价缓解兑付压力,却被中小股东高票否决。不是公司不想自救,而是股东已不再信任管理层的任何方案。

将视线从上市公司拉回一线猪场:欠薪三个月乃至七个月的现象屡见不鲜,副场长以上级别连当年1月的工资都未能结清;150人的猪场每周仅宰杀一两头猪,养猪人自身猪肉供应不足,夜宵申请炒面炒饭,实际到手的永远是鸡蛋粥;公司对员工诉求不作任何说明,态度近乎“能干就干,不能干就走”,员工迫于房贷压力,只能接受改签劳务派遣合同。更有甚者,部分大厂直接将数千头生猪甩给代养户后跑路,留下一地鸡毛。

上述现象共同勾勒出一个基本事实。资金链断裂之外,行业内的信任关系也已严重受损。机构预测的2027年业绩反弹,或许终将到来,但那大概率属于现金流充裕、信用记录尚存、治理结构稳健的少数头部企业。至于ST龙大以及那些已经深陷欠薪、关停泥潭的经营主体,能否撑到周期反转的那一天,尚无定论。但可以确定的是,本轮猪周期的洗牌远未结束,而活下来的前提,从来不是依赖下修转股价这类技术性操作。