今年一季度,燕塘乳业扭转2022年业绩下行趋势,营收净利实现双增。在行业压力与新老问题待解的情况下,该公司一季报佳绩能否延续?

《投资时报》研究员吕贡

随着国家奶业振兴战略全面推进,科研及创新能力,越来越成为乳企间在市场竞争中掌握主动权的核心要素。在此背景下,区域性、地方性乳企所要面临的生存与发展挑战也逐渐加大。

《投资时报》研究员注意到,一家聚焦于广东省的地方乳企广东燕塘乳业股份有限公司(下称燕塘乳业,002732.SZ),在老问题未解的情况下,最近又遇到新挑战。

今年一季度,燕塘乳业扭转去年业绩下行趋势,营收净利实现双增。不过,该公司同时期由增转减的研发费用,也引得部分投资者担忧,认为这或不利于地域性乳企长期发展。

针对该说法,燕塘乳业方面日前向《投资时报》研究员表示,公司高度重视研发创新,近几年研发投入占营业收入比例达3%以上,并呈上升趋势。未来,公司将继续增加研发投入、激发创新活力,为全产业链提供更强力的科技支撑,为公司高质量发展保驾护航。

对于“毛利率走低”“省外业务难拓”这两方面,燕塘乳业也充满信心,表示已就前述两个问题采取应对和改善措施。

对于毛利率,该公司相关负责人表示,一方面公司持续深入开展降本增效行动,优化全产业链效益,通过精细管理降低成本提升毛利率;另一方面深耕传统渠道,开拓新渠道、新市场,探索新零售,促使销量增长从而提高经营效益。

对于区域业务拓展,燕塘乳业则坚持“精耕广东、聚焦湾区、覆盖华南、迈向全国”战略,巩固提升公司在广东省现有行业地位,深耕粤港澳大湾区市场。

行业压力下Q1增长能否延续

按照企业规模、营业收入等指标划分,我国乳制品企业可大致分为全国性乳企、区域性乳企、地方性乳企三个梯队。其中,全国性乳企以伊利(600887.SH)和蒙牛(2319.HK)为代表。

无论是市场份额还是业绩规模,伊利和蒙牛都具有绝对优势。根据Euromonitior统计的销售金额显示,多年来,这两家乳企均占据行业内头部位置,并且总体呈上升趋势。时至2022年,二者市场占有率分别为21.2%和16.3%,合计达37.5%,接近整个市场份额的四成。在业绩规模方面,发展至2022年,伊利营收规模已达千亿元以上,归母净利润则不断向百亿元规模逼近。蒙牛营收也达到900亿元以上,归母净利润超过50亿元。

除此之外,光明乳业(600597.SH)、新乳业(002946.SZ)等区域型乳企,也具有较高市场份额和品牌影响力,2022年营收规模都在百亿元以上。

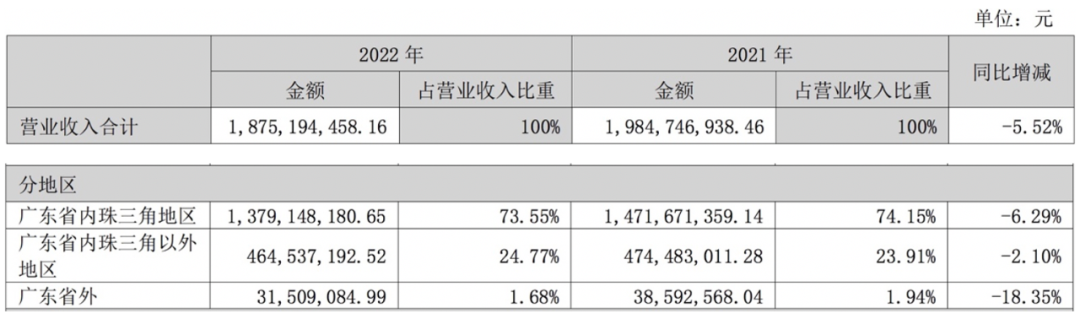

而燕塘乳业属于地方性乳企,业务范围集中于广东省内珠三角地区,珠三角以外及广东省外合计收入占比不足三成。

数据显示,燕塘乳业2019年至2022年营业收入分别为14.71亿元、16.37亿元、19.85亿元和18.75亿元,年复合增长率为8.43%;该公司归母净利润总体由2019年的1.24亿元降至2022年的0.99亿元,年复合增长率为-7.11%。

知名度方面,“燕塘”品牌在广东省内具有较高地位,于2022年入围广东商标协会“T50我最喜爱的广东商标品牌”,并获得2022年广州百强质量品牌“消费知名品牌TOP20”。然而出了广东省,公司知名度就大幅下滑,不如伊利、蒙牛、光明、新希望等品牌耳熟能详。

可见,在乳制品行业内,玩家众多、竞争激烈,行业压力不小。在此压力下,燕塘乳业今年一季度扭转2022年业绩下行趋势,营收净利双双实现增长。其中,营业收入同比增长10.89%至4.29亿元,归母净利润同比增长41.81%至0.28亿元。这一增长态势未来能否延续,引得市场及越多越多投资者关注。

对此状况燕塘乳业方面向《投资时报》研究员表示,2023年以来,随着一系列促进消费政策落地见效,市场流通改善,消费场景不断拓展,消费复苏整体呈现向好态势。随着消费市场回暖,乳制品消费恢复良好,呈现良好复苏趋势。

2023年,公司积极把握复苏先机,紧抓消费复苏趋势,立足自身发展优势,“主动出击拓市场、精耕细作强管理、创新发展求突破”,采取积极措施深化推进市场精耕横拓与营销创新,对成熟区域、成熟渠道进行固本强基,积极探索新零售、新渠道,点面全力拉动销量。同时,实施新鲜战略、专属定制产品、传统节日礼品装等多元化的产品策略,更好满足终端市场需求,促进公司市场份额持续扩大,提高综合盈利能力。

不断激发创新活力

针对燕塘乳业今年一季度的业绩,有分析指出,或与该公司降本增效策略实施有较大关联。据财报数据披露,今年一季度,燕塘乳业销售费用和研发费用分别为4409.30万元和387.51亿元,分别较上年同期下调0.59%和14.68%。

值得关注的是,在此前几年里,燕塘乳业研发费用长期处于逐年递增态势,即由2019年的1098.13万元逐步增长到2022年的1802.80万元,短短三年时间增加超700万元。这也表明了,作为地方乳企,燕塘乳业一直以来对创新、研发能力的重视。

然而今年一季度,燕塘乳业研发费用投入却较上年同期减少超60万元,打破近年来持续增长走势。并且,研发费用在该公司当期总收入中占比也降至不足1%。在2019年至2022年期间,该公司研发占比均稳定在3%左右,分别为3.25%、3.17%、3.16%和3.78%。

分析认为,减少研发投入,一方面的确能在短期内实现降本增效,从而提升业绩;但另一方面,对于亟需持续提高研发能力的地方乳企而言,这并不是一个长久之策,或不利于公司长期发展。如何平衡研发提升与降本间的关系,成为燕塘乳业需要应对的又一新挑战。

燕塘乳业相关负责人向《投资时报》研究员表示,研发投入受研发项目、项目进度、项目团队组成等多种因素影响。一直以来,公司高度重视研发创新,近年来研发投入占营业收入比例达3%以上,并呈现逐步上升的趋势。公司每年均结合消费趋势推出全新产品,新品数量呈逐年增加趋势。

近年来,除国内首推的养生食膳系列产品外,公司还陆续推出“原生基因・天然亲和”A2β-酪蛋白鲜牛奶、鲜牛乳含量高达 80%的全新休闲零食“鲜奶布丁”、港式情怀与广式文化概念的“杨枝甘露”产品、秉承传统工艺的“老广州”系列发酵乳产品、活菌发酵自然产气的“小汽气泡酸奶”饮品等多款多类新品,深受广大消费者的喜爱。

未来,公司将坚持科技兴乳,不断激发创新活力,为全产业链提供更强力的科技支撑,为公司高质量发展保驾护航。

毛利率问题何解?

研发问题之外,《投资时报》研究员注意到,燕塘乳业还有两个老问题迟迟待解。

其一为持续下行的主产品毛利率。长期以来,燕塘乳业的主要收入来源一直由液体乳类、乳酸菌乳饮料类两大产品构成。而2022年已是前述两大产品毛利率连续下滑的第三年,已分别降至12.40%和34.28%,与2019年数值相比均缩水超10个百分点。

其二为业务区域拓展问题。发展至2022年,燕塘乳业仍有七成以上收入来源于广东省内珠三角地区,而广东省内珠三角以外地区收入占比为24.77%;省外收入更是仅贡献1.68%比重收入。

从2019年发展到2022年,燕塘乳业持续加大对省外市场的开拓、渗透,但表现在经营数据上,似乎收效甚微。在上述年份期间,该公司各地区收入比重构成并没有发生太大变化,业务开拓缓慢。

对此,燕塘乳业方面表示,毛利率主要的影响因素包括内外部因素,内部因素包括成本、费用等,比如原奶奶价、白糖在内的原材料成本;外部因素包括产品的市场售价以及销售品类数量的变化等。

目前,公司一方面持续深入开展降本增效行动,不断优化全产业链效益,努力通过精细管理降低成本提升毛利率;另一方面持续深耕传统渠道,加大力度开拓新渠道、新市场,积极探索新零售,不断拓宽市场版图,促使销量实现较好增长,提高公司经营效益。

公司坚持“精耕广东、聚焦湾区、覆盖华南、迈向全国”的发展战略,在巩固并提升公司在广东省现有行业地位的基础上,深耕粤港澳大湾区市场,同时公司也在合理借助已有的营销渠道、配送优势、客户资源和品牌美誉,逐步加大对省外区域的市场开拓力度,提高市场占有率和品牌影响力,不断提高综合盈利能力。

2022年燕塘乳业按地区划分收入构成及同比情况

数据来源:公司财报