8月15日晚间,燕塘乳业公布2023年半年度业绩。

今年上半年,燕塘乳业营业收入9.63亿元,同比增长7.14%;净利润实现9834.02万元,同比增长70.29%。

燕塘乳业在业绩预告中称,今年上半年业绩增长超预期,主要系在深耕传统渠道的同时,加大力度开拓新渠道;此外,降本增效、优化产品结构等也增强了其盈利能力。

搜狐财经盘点发现,相比2021年同期的高速增长,燕塘乳业增速不及当年。

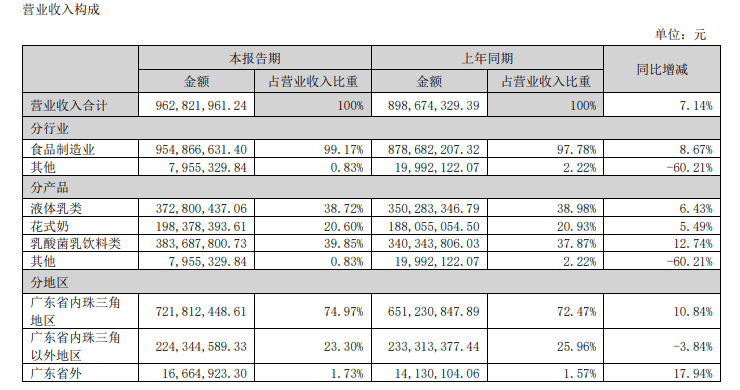

液体乳、乳酸菌乳饮料贡献了燕塘乳业分别三成的收入,乳酸菌乳饮料今年上半年增长为第一大品类。

燕塘乳业电商等线上渠道快速增长,营收占比14.85%,毛利率却由上年同期的25.68%下滑至23.00%。

线下渠道仍是燕塘乳业营收的主要来源,经历了去年8%的下滑后,今年实现了3%的增长。

营收同比增长7.14%

燕塘乳业今年业绩获得了不错的增长。

今年一季度,燕塘乳业实现营业收入4.29亿元,较上年同期增长10.89%;净利润实现2830.58万元,同比增长41.81%。

则今年第二季度,燕塘乳业营收5.34亿元,同比增长4.30%;净利润7003万元,同比增长85.33%。

燕塘乳业表示,报告期内, 公司加大力度深耕低温奶业务,促使低温奶销量、销售额同比增长均超过12%。

净利润增速远高于营收,主要因为原奶成本的控制。

根据华鑫证券今日发表的研报,燕塘乳业与战略合作牧场通过一年一签购销合同提前锁定价格,费用今年预计平稳投放,盈利能力同比有望提升。

对比上年,燕塘乳业扭转了业绩下滑的趋势,但增速不及2021年同期。

今年上半年,燕塘乳业营收、净利润增速分别为7.14%、70.29%。

燕塘乳业2022年上半年营收、净利润同比下滑5.16%和48.19%,主要因疫情冲击;2021年两项数据分别为34.88%和85.43%。

乳酸菌乳饮料升为第一大产品

从收入占比来看,曾作为第一大收入来源的液体乳,今年上半年已被乳酸菌乳饮料赶超。

燕塘乳业收入主要来源于乳酸菌饮料、液体乳、花式奶和其他产品,而花式奶主要指含乳饮料。

财报显示,今年上半年,乳酸菌乳饮料类产品的收入占比最高,为39.85%。

液体乳类、花式奶产品的收入分别占总收入的38.72%、20.60%,其他产品收入占比仅为0.83%。

而2022年上半年,第一大收入来源为液体乳类,占比38.98%。

今年上半年,除其他产品收入下滑外,燕塘乳业剩余三大品类产品收入均实现增长。

具体看来,2023年上半年,液体乳类产品为燕塘乳业带来3.73亿元营收,较上年同期增长6.43%;花式奶产品收入同比增长5.49%至1.98亿元;而乳酸菌饮料类产品收入同比增长12.74%。

同期,燕塘乳业的其他产品收入录得795.53万元,同比下滑60.21%。

广东省内珠三角占比近75%

作为区域乳企,燕塘乳业的主要市场仍集中于广东省。

今年上半年,燕塘乳业在广东省内珠三角地区营收为7.22亿元,占比提升到74.97%,同比增长10.84%。

广东省内珠三角以外地区的营收录得2.24亿元,同比下滑3.84%;燕塘乳业在广东省外的收入同比增长17.94%至1666.49万元。

分渠道看,2023年上半年,燕塘乳业线上渠道营收为1.43亿元,同比增长35%。

燕塘乳业称,线上渠道收入增速亮眼,系公司深耕探索电商、微信平台、短视频平台、社区团购平台、专供业务等新型渠道。

线上渠道不断增长,毛利率逐渐下滑。2021年上半年,其线上渠道毛利率为30.47%,2022年同期下滑至25.68%,今年上半年再次下滑23%。

线下渠道仍是燕塘乳业的主要来源,上半年营收8.2亿元,同比增长3%。

而对比2022年同期,其线下渠道营收为7.92亿元,同比下滑8%。

经销商数量来看,广东省外上半年减少4家经销商,广东省内新增26家经销商。