来源 :中食财经2026-05-18

燕塘乳业的一季报,直接将中小乳企的困局暴露于“阳光”下。

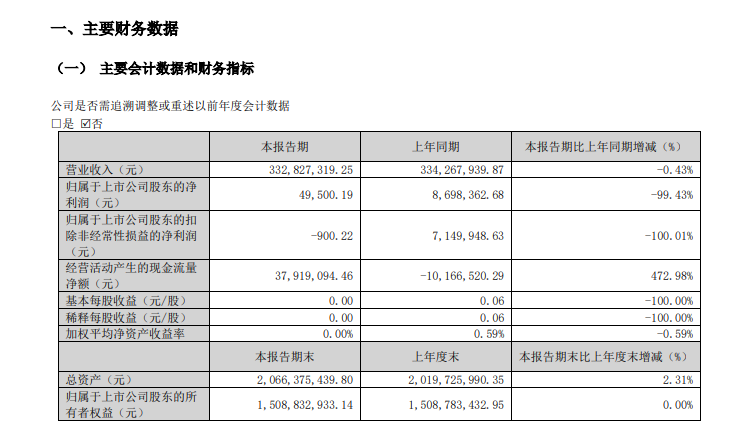

近日,燕塘乳业近日发布2026年第一季度报告,报告显示,公司一季度实现营业收入约3.33亿元,同比微降0.43%;归母净利润仅约4.95万元,同比断崖式下滑99.43%;扣除非经常性损益后的净利润更是转为亏损,约为-900元。

对于业绩表现,燕塘乳业解释称,主要受三方面因素影响:一是报告期内产品销售单价下降,挤压利润空间;二是营销及宣传推广投入增加,拉高期间费用;三是确认的财政补贴收入同比减少,进一步拖累净利润表现。

值得关注的是,燕塘乳业2026年一季度净利润近乎归零并非偶发事件,近三年来,燕塘乳业财务数据加速恶化特征明显。在乳企存量博弈时代,中小乳企的处境似乎更加艰难。

01

利润加速下滑背后

2023年-2026年Q1,燕塘乳业营收与利润呈现显著分化。数据显示,燕塘乳业2023年营收19.5亿元(复合增速7.31%),2024年降至17.32亿元(-11.18%),2025年进一步下滑至15.85亿元(-8.47%),2026年Q1单季3.33亿元(-0.43%);同期归母净利润则从2023年未披露具体值,到2024年1.03亿元(-43.03%),2025年5762.51万元(-43.94%),最终在2026年Q1收窄至4.95万元(-99.43%)。燕塘乳业从“增收不增利”逐渐转向“微降营收、断崖式失利”。

分析原因,除了燕塘乳业提及的补贴款减少产生的冲击外,经营层面,成本与价格的双向挤压,成为燕塘乳业加速滑落的背后真相。财报显示,燕塘乳业2026年Q1销售费用高达5549.74万元,同比大增23.76%,销售费用率攀升至11.6%,较2024年10.2%明显抬升。

更关键的是,费用投入产出效率恶化:每元销售费用创造的营收从9.8元降至8.7元,反映出传统线下广告(占比85%)在消费场景碎片化时代边际效用递减,而新媒体投入(不足13%)尚未形成有效转化。此外,基于燕塘乳业约7成原奶自给率及行业价格战,其利润受到进一步侵蚀。

02

营运资本优化下的经营隐忧

燕塘乳业在业绩加速下滑的同时,其经营活动现金流却加速攀升。2026年Q1,其经营活动现金流净额达3791.91万元,同比大增472.98%。不过,大增背后,是燕塘乳业的营运资本优化,而非经营质量的修复。

具体来看,燕塘乳业报告期内应付票据及应付账款较上年末增加25.55%,而应收账款余额则从期初10147.41万元下降至期末8987.57万元(-11.43%)。这意味着现金流改善的核心驱动力是延长对上游供应商的付款周期(占用更多无息负债)与加速对下游客户的回款(缩短现金转换周期)。而上述行为有着明显的不可持续性,如应付账款增幅(25.55%)远超营收变动(-0.43%),长期过度压榨供应商可能损害供应链稳定性;应收账款虽规模下降,但其占利润比例高达155.97%,即每产生1元利润,就有1.5元资金被应收账款占用,回款质量与坏账风险仍需警惕。

值得关注的是,经营紧张的情况下,燕塘乳业加速工程建设。报告期内在建工程合计较上年末增加138.47%,占公司总资产比重上升3.19个百分点。这一增长与公司产品动向相匹配。财报显示,公司报告期内密集推出啤酒花风味老广州酸奶、陈皮酸奶、荔枝酸奶等多款本土化新品,并启动“超新鲜计划”推出9款牧场鲜牛奶。

据燕塘乳业介绍,燕塘乳业当前的战略投入,集中体现为以“广东农垦都市型奶业产业集群”为总纲的三大核心项目:广垦乳业智慧物流中心、粤东日产600吨现代化乳制品加工厂、粤西技改项目。

不过,基于燕塘乳业本身较低的产能利用率,行业对其工程扩建的质疑声并不少。有业内人士指出,2024年公司实际产量9.4万吨,设计产能29.71万吨,产能利用率仅31.6%,现有产能尚处严重闲置状态。如此,若终端动销不及预期,工程扩建将直接导致存货跌价损失增加,侵蚀本已脆弱的利润空间。

如此,面对财报数据的持续恶化,燕塘乳业此刻押宝未来预期,似乎已经进入“背水一战”阶段。