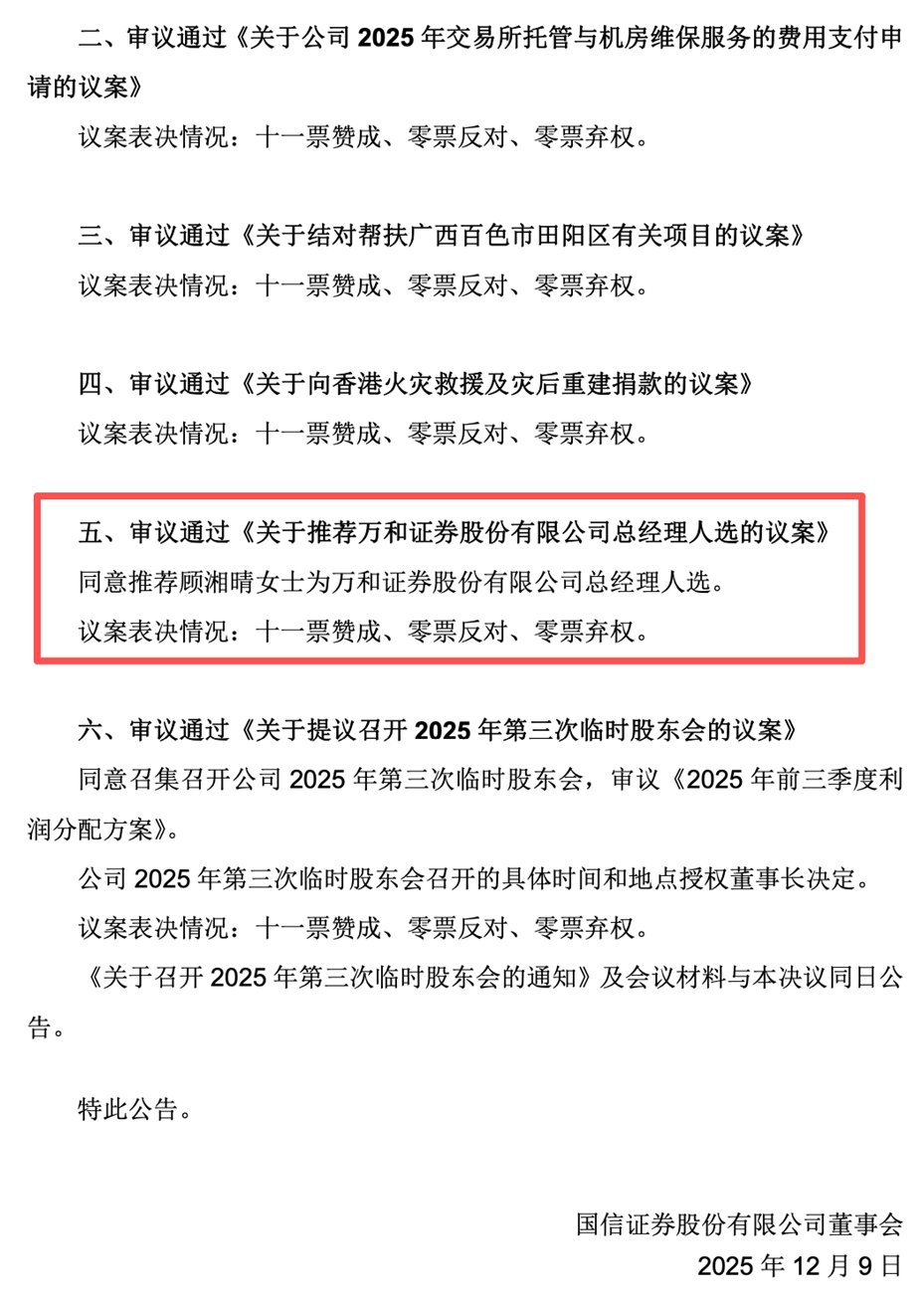

12月9日, 国信证券 (002736.SZ)在同日披露两项重要信息:董事会同意向 万和证券 推荐总经理人选,同时大股东 华润信托 预披露减持 国信证券 股份。两则公告叠加,使外界重新将视线聚焦于 国信证券 当前所处的战略节点――一方面,人事安排迈出整合落地的关键一步;另一方面,在股权结构出现变动的背景下,如何稳定预期、确保经营平稳,也成为市场关注的焦点。

关于推荐 万和证券 推荐总经理人选的公告,来源: 国信证券 官网

获推荐的新任总经理顾湘晴长期在 国信证券 任职,熟悉公司经纪、机构和托管等核心业务条线,履历跨度大、经验体系完整。随着她被推向 万和证券 的管理前台,意味着 国信证券 在控股 万和证券 后的整合动作,正从制度层面的顶层搭建逐步走向执行层面的具体落地。

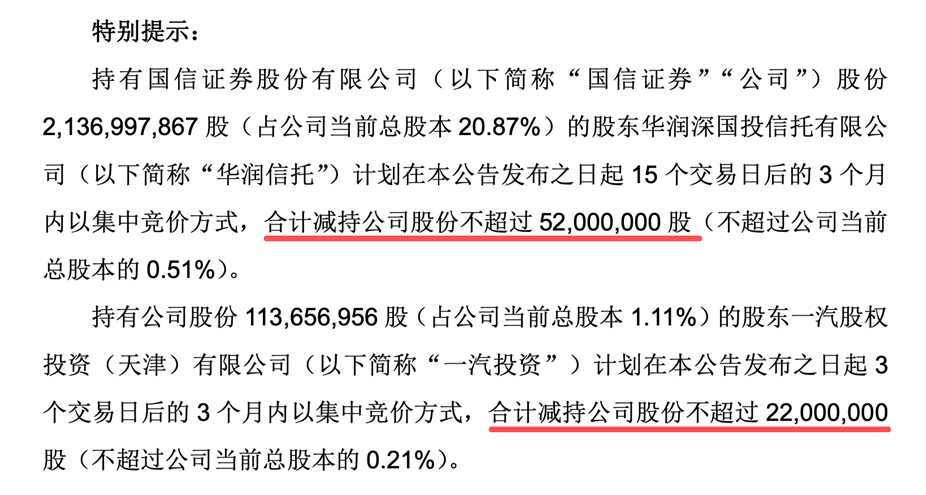

与此同时,大股东 华润信托 的减持预披露,使市场对 国信证券 后续推进节奏的关注度进一步提高。在股东结构调整的阶段, 国信证券 需要在推进 万和证券 网点体系与业务线整合的同时,保持战略节奏与经营稳定,并推动海南跨境金融等新业务布局形成新增长点。

主要股东减持公告,来源: 国信证券 官网

人事落地:

“万国”并购后首个关键管理岗位补位

国信证券 的这一任命距离 万和证券 前总裁杨祺因个人原因辞职已有9个月,意味着 国信证券 在完成并购后,正式启动对 万和证券 管理层的系统补强与主导,为后续业务与组织整合奠定基础。

公开资料显示,顾湘晴自2004年成为 国信证券 首批登记从业人员以来,已在公司任职超过20年,既熟悉整体运作机制,也积累了丰富的一线管理经验。早年,她主要负责四川地区分支机构的运营管理,2014年初经四川证监局批准出任绵阳园艺街证券营业部负责人(后更名为四川第二分公司、绵阳分公司,2023年1月注销),2018年调任四川分公司负责人,2020年前后,顾湘晴调任 国信证券 总部,先后担任机构事业部副总裁、资产托管部总经理,负责机构服务、私募交流及托管业务发展。值得一提的是,顾湘晴任职期间,四川地区业绩稳健:2020年营业利润达0.96亿元,毛利率约40%,而2024年该地区营业利润为1亿元,毛利率下降至30%。从其过往经历来看,顾湘晴积累了丰富的一线业务组织经验、团队管理方法和区域经营能力,为其接任 万和证券 总经理奠定了坚实基础。

顾湘晴信息,来源: 中国证券业协会

从管理结构来看,顾湘晴的履历与现任 万和证券 董事长甘卫斌形成明显互补。甘卫斌拥有政府系统及国企管理背景,自2023年加入 万和证券 后,主要负责战略规划及资源协调,偏重宏观视角与战略推进;而顾湘晴在经纪业务、机构服务及私募合作等实操层面具有丰富经验,能够在既定战略下推动落地执行。两人组合,使 万和证券 在战略制定与经营执行上形成“自上而下+自下而上”的双向协同,有望搭建更加稳固、高效的管理结构。

业内普遍认为,此次人事安排并非简单补位,而是 国信证券 推动 万和证券 业务整合的重要举措。随着顾湘晴进入 万和证券 经营管理核心, 国信证券 成熟的管理体系、风控框架和业务模式,将有望在 万和证券 内部以可复制、可落地的方式落地执行,为后续统一战略实施与资源协同奠定基础。

业务落地:

兼顾连续性与盈利提升的挑战

随着顾湘晴出任 万和证券 总经理,如何平稳将 万和证券 融入 国信证券 版图,成为市场关注的焦点。根据并购方案,双方的业务与资产整合将以“特定区域”为核心展开: 万和证券 在特定区域内保留经纪业务及高度协同的业务条线,而其他业务及分支机构将统一整合至 国信证券 ;同时, 国信证券 在特定区域的分支机构及相关资产也将整合至 万和证券 。这样的交叉整合模式既要保证双方业务的连续性,又要实现资源的优化配置,因此成为顾湘晴上任后首要解决的课题。

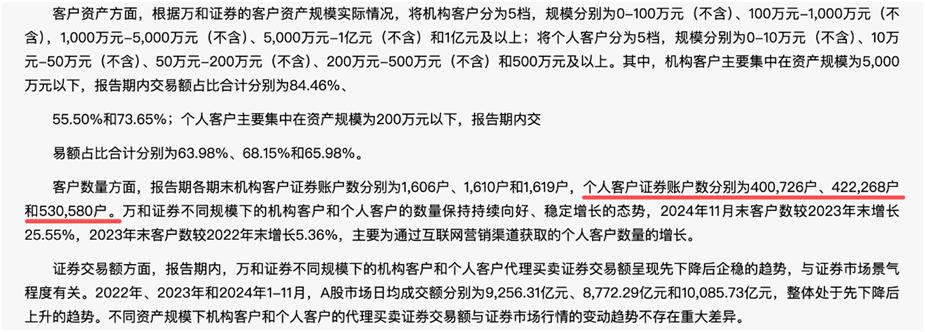

从业务基础来看, 万和证券 的经纪业务以“互联网+金融”和私募客户拓展为核心,收入主要依赖代理买卖证券及两融业务。截至2024年11月末,其客户数量较2023年末增长25.55%,其中个人客户约53万户,机构客户1619户;资产规模上,机构客户多集中在5000万元以下,个人客户以200万元以下为主。这一客户结构与顾湘晴长期擅长的中小机构服务及零售客户运营高度契合。在分支机构及业务整合过程中,她需要充分发挥在经纪业务和私募客户服务方面的经验,一方面确保客户资源平稳过渡、业务连续性不受影响,另一方面将 国信证券 在财富管理、机构服务等领域的成熟模式导入 万和证券 ,以提升经纪业务的盈利能力和市场竞争力。

万和证券 客户数量,来源: 第一创业证券承销保荐有限责任公司 审核报告

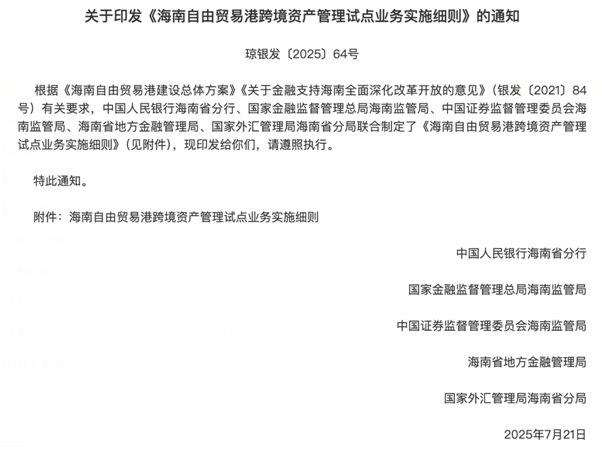

同时,依托海南自由贸易港的区位优势及政策红利,打造跨境业务核心竞争力,成为 万和证券 的重要战略方向。作为注册地位于海南的券商, 国信证券 明确将 万和证券 定位为“在跨境业务领域具备行业领先地位的区域特色券商”。2025年10月, 万和证券 参与的海南自由贸易港跨境资产管理试点业务已获得海南证监局备案,为公司开展跨境业务提供了合法合规路径。政策层面上,2025年7月,五部门联合印发的《海南自由贸易港跨境资产管理试点业务实施细则》明确支持境外投资者投资海南自贸港内金融机构发行的资管产品,初始试点总规模上限为100亿元人民币,为 万和证券 跨境业务提供了明确的操作框架和发展空间。

《海南自由贸易港跨境资产管理试点业务实施细则》,来源:国家金融监管总局官网

不过,跨境业务推进仍面临诸多挑战。一方面,跨境资产管理业务涉及账户开立、资金划转、汇兑结算及投资者适当性管理等多个环节,需要与监管部门及境外机构建立高效协作机制;另一方面,公司层面也需在合规框架下搭建专业的跨境业务团队,完善风险控制体系,同时充分利用 国信证券 的资源优势拓展境外客户。

业绩增长:

多线扩张下的亮眼增速与隐性压力

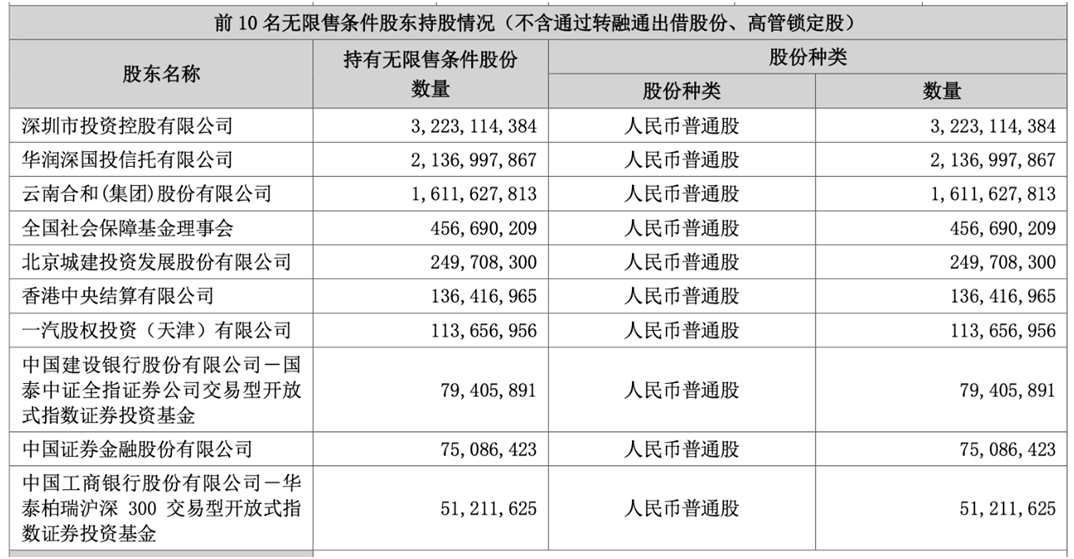

就在 国信证券 推进 万和证券 整合的同时,其自身的资本运作与风险状况也成为市场关注的重点。最新公告显示,公司两大股东计划在未来三个月内进行减持: 华润信托 拟自15个交易日之后,通过集中竞价方式减持不超过5200万股,占总股本的0.51%;一汽股权投资(天津)有限公司则计划自3个交易日后减持不超过2200万股,占总股本的0.21%。按当前股价估算,两大股东合计套现金额将超过9亿元。

国信证券 主要股东,来源: 国信证券 2025年第三季度财务报告

截至12月8日, 华润信托 持有 国信证券 21.36亿股,占比20.87%,一汽投资持股1.13亿股,占比1.11%。 国信证券 方面回应称,此次减持完全基于股东自身需求:前者意在调整资产配置,后者则用于补充经营发展资金。

更值得注意的是,在减持计划披露之前, 国信证券 刚刚审议通过《2025年前三季度利润分配方案》,拟以2025年9月30日总股本102.417亿股为基数,每10股派发现金红利1元(含税),合计派息10.24亿元,占前三季度归属于母公司股东净利润的11.21%。

而从财务表现来看, 国信证券 2024年至2025年三季度展现出业绩增长与结构性短板并存的特征。数据显示,2024年公司合并层面营业收入和归母净利润分别同比增长16.46%和27.84%,母公司层面营业收入和净利润增幅则分别达到30.89%和35.54%。进入2025年,这一增长态势进一步走强。2025年前三季度,公司实现营业收入192.03亿元、归母净利润91.37亿元,同比分别增长69.41%和87.28%。

国信证券 主要财务数据,来源: 国信证券 2025年第三季度财务报告

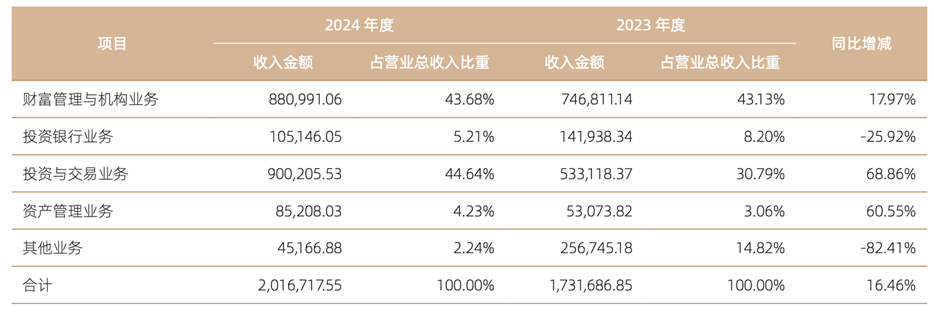

分业务板块来看,结构分化明显。2024年投资与交易业务收入同比暴增68.86%,占营业总收入比重升至44.64%,成为拉动增长的绝对主力;财富管理与机构业务收入同比增长17.97%,是公司稳定经营的核心支撑。2025年前三季度,母公司层面手续费及佣金净收入同比增长71.92%,投资收益同比增长97.72%,利息净收入、手续费及佣金净收入、投资收益三大核心盈利来源同比增幅均超过45%。

国信证券 主要财务数据,来源: 国信证券 2025年第三季度财务报告

不过, 国信证券 的短板同样突出。2024年投行业务明显承压,收入同比下降25.92%,占营收比重从8.20%降至5.21%。主承销规模从260.45亿元下滑至126.05亿元,其中IPO承销规模从89.98亿元大幅萎缩至27.94亿元,再融资承销金额也从170.46亿元降至98.11亿元,承销项目数量同步减少。

国信证券 主要财务数据,来源: 国信证券 2024年年度财务报告

进入2025年三季度,资管业务收入又同比下降22.7%,反映业务稳定性不足。此外,2024年利息净收入同比下降18.59%,其他业务收入下降44.24%,母公司层面其他业务收入更大幅下滑82.41%;2025年前三季度,营业外支出因诉讼案件计提增加而同比激增410.57%,进一步暴露出公司在收入结构和成本稳定性方面存在的问题。

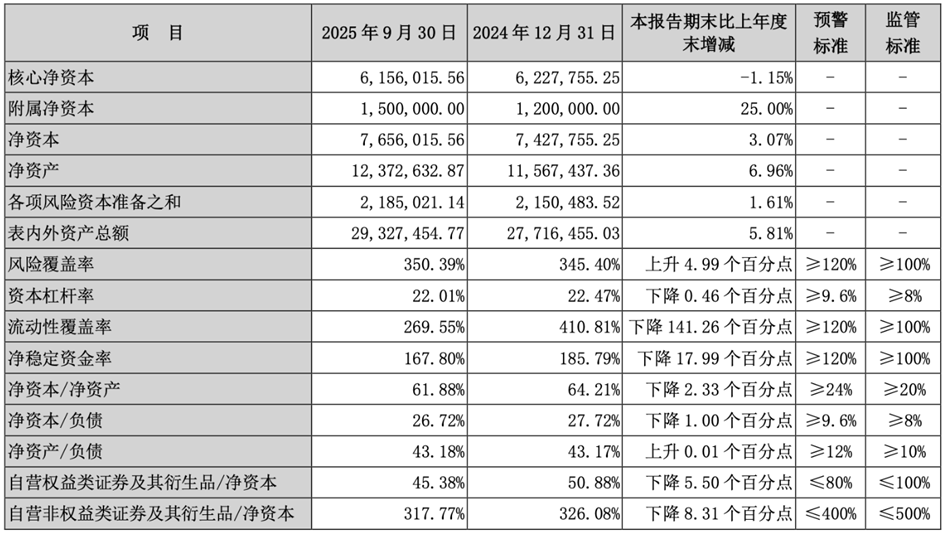

在资产负债及风险管控方面, 国信证券 整体资本规模继续扩张。2024年末公司合并层面资产总额达到5.02万亿元,2025年三季度进一步增至5.61万亿元。截至2025年9月末,母公司流动性覆盖率为269.55%,虽较2024年末的410.81%下降141.26个百分点,但仍显著高于监管要求;风险覆盖率350.39%、资本杠杆率22.01%、净稳定资金率167.80%,均处于合规区间。

国信证券 主要财务数据,来源: 国信证券 2025年第三季度财务报告

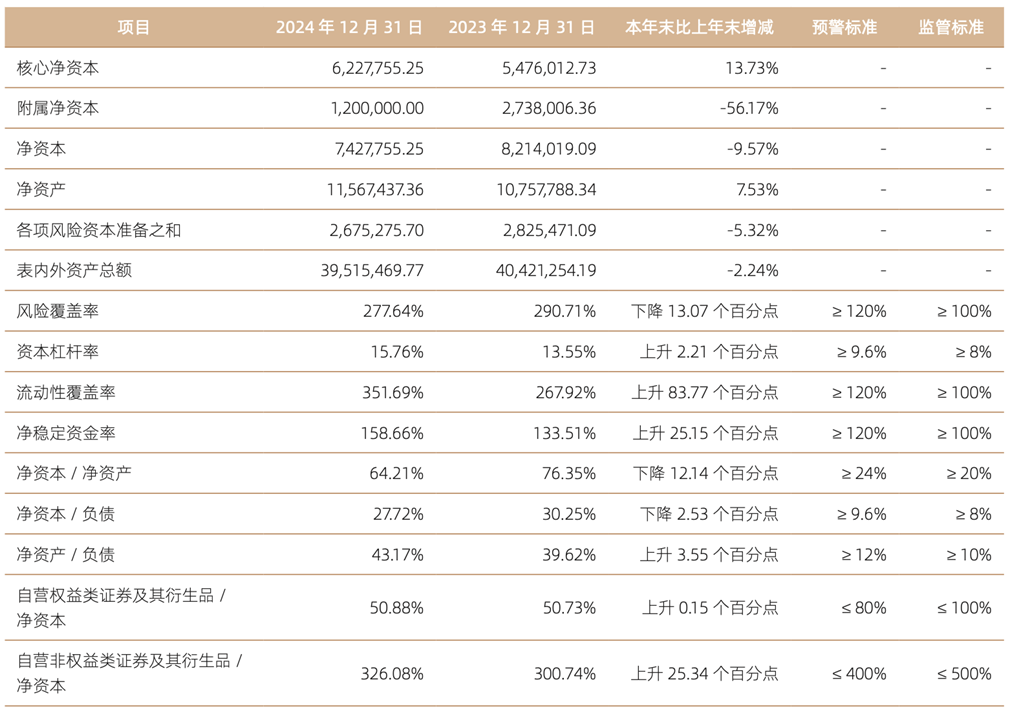

资本状况方面,2024年公司因附属净资本收缩导致净资本同比下降9.57%,但2025年三季度净资本已恢复同比增长3.07%,反映资本实力稳步夯实;自营业务相关风险指标进一步改善。现金流方面,2024年经营活动现金流净额由大额净流出转为337.47亿元净流入,但2025年三季度经营现金流净额同比下降54.65%;投资现金流因合并 万和证券 同比激增2566.78%,筹资现金流则由负转正,体现了整合对资金结构的阶段性影响。

国信证券 主要财务数据,来源: 国信证券 2024年年度财务报告

在分支机构与业务整合层面,截至2025年三季度末, 国信证券 共有204家证券营业网点,覆盖全国105个城市,期间撤销14家网点与 万和证券 整合方案的推进形成同步。随着顾湘晴正式接手 万和证券 经营管理, 国信证券 正加快双方客户资源、渠道网络、业务产品的深度融合,市场普遍对并购带来的协同释放抱有期待。

总体来看, 国信证券 正处于业务整合、资本运作与业绩结构调整的关键交叉期。一方面,公司在投资与交易等优势板块持续强化,带动整体业绩维持高增长;另一方面,投行业务疲弱、资管业务行业位次偏中、部分板块波动较大等问题,揭示公司整体业务结构仍需进一步优化。

未来,随着整合执行、资源协同、短板业务修复的深入推进,这些因素将持续影响 国信证券 的经营质量与长期增长潜力,也将成为市场判断其综合竞争力的重要观察指标。