2026年1月27日,山东金帝精密机械科技股份有限公司(简称“金帝股份”,股票代码:603270)公告称,其向不特定对象发行可转换公司债券的申请已获上海证券交易所受理,标志着公司再融资工作取得阶段性进展。

据悉,本次再融资方式为公开可转债发行,拟募集资金总额不超过10亿元,保荐机构为国信证券马军,唐慧敏、上会所于仁强,刘玉芹。

国信证券马军、唐慧敏对金帝股份经营性现金流与净利润背离现象核查是否充分及其结论合理性之审视

国信证券马军、唐慧敏对金帝股份经营性现金流与净利润背离现象核查是否充分及其结论合理性之审视

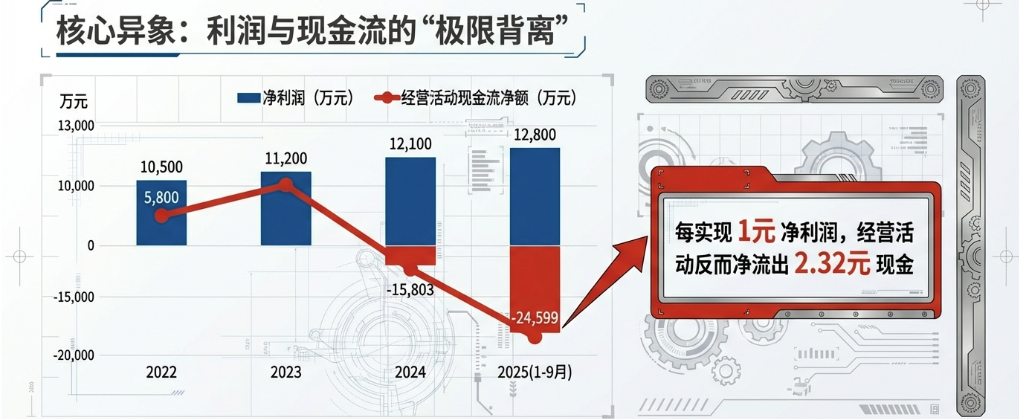

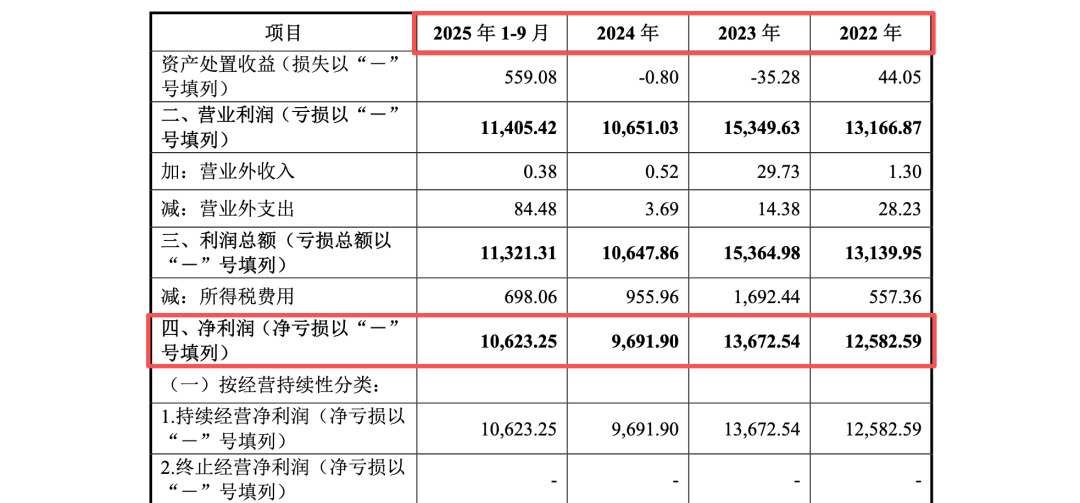

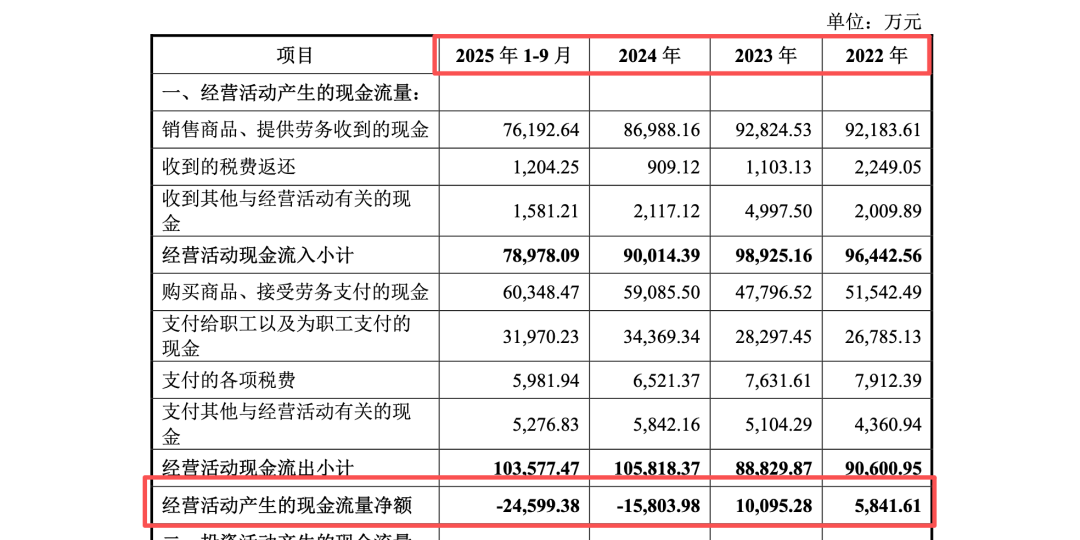

在针对金帝股份向不特定对象发行可转换公司债券的审核过程中,首要且最为严峻的财务异常指向了其经营性现金流与账面利润之间过呈现出的“背离”现象。根据募集说明书(申报稿)披露,报告期各期即2022年度、2023年度、2024年度及2025年1-9月,金帝股份实现的净利润分别为12,582.59万元、13,672.54万元、9,691.90万元和10,623.25万元。从利润表看,金帝股份维持了相对稳定的盈利规模。然而,与其盈利能力形成反差的是,其经营活动产生的现金流量净额在进入2024年以后出现了滑坡,各期金额分别为5,841.61万元、10,095.28万元、-15,803.98万元和-24,599.38万元。

这种财务指标间的割裂是否对金帝股份收入真实性及利润“含金量”值得注意。国信证券马军、唐慧敏在申报文件中对此给出的解释主要集中于三个维度:营业收入持续增长导致的应收账款占用、在手订单增加引发的原材料采购及存货积压、以及上下游结算模式的差异化错配。然而,通过穿透式分析发现,上述解释在逻辑上或存在难以自洽。2025年1-9月,金帝股份每实现1元净利润,经营活动反而要净流出2.32元现金,这种净现比的恶化已非单纯的“季节性波动”或“行业惯例”所能涵盖。

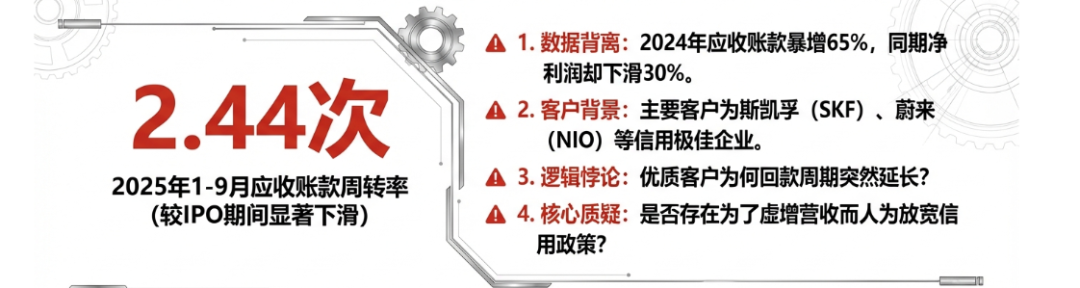

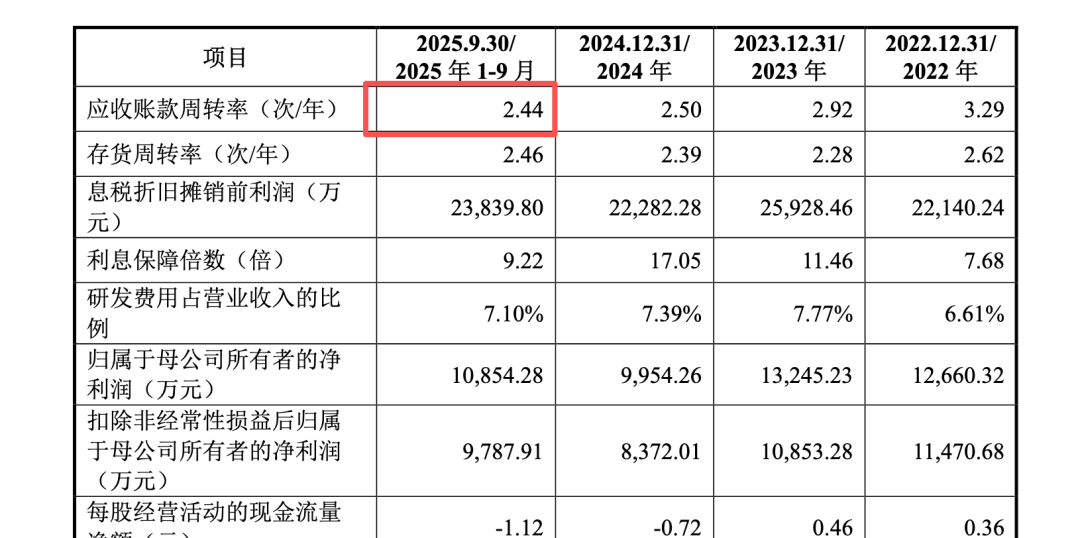

马军与唐慧敏作为保荐代表人,在核查过程中是否对应收账款周转率的异常下降进行深究。金帝股份2025年1-9月的应收账款周转率仅为2.44次,较IPO期间有明显下滑。在下游客户主要为斯凯孚、舍弗勒、恩斯克等全球知名轴承厂商及蔚来、长城等主流汽车厂商的背景下,这些信用记录良好的跨国企业为何会突然延长对金帝股份的支付周期,或者金帝股份是否为了虚增营收而给予了超出行业标准的信用宽限,保荐代表人并未在核查底稿中提供充分的解释和证明。若应收账款中存在大量通过虚构交易产生的债权,则金帝股份的资产质量或缩水。

此外,存货余额的持续攀升同样疑点重重。金帝股份声称是为了应对在手订单而加大备货,但结合其经营性现金流连续两年大幅为负的现状,这种高杠杆、重资产的扩张策略显然与其实际的资金链承受能力相左。存货中是否存在因技术迭代而导致的产品积压,特别是其传统轴承保持架业务在风电抢装潮退去后的市场需求萎缩风险。马军和唐慧敏在执业中或表现出了明显的程序缺失,未对存货跌价准备计提的充分性结合其2024-2025年的真实销售单价变动进行穿透核实,是否存在协同掩盖资产减值风险的嫌疑。

通过上表的数据对比可以清晰地察觉,2024年是金帝股份财务逻辑的转折点。应收账款和存货在这一年分别暴增了65%和40%以上,而净利润却下滑了近30%。这种典型的“增利不增钱”甚至“利减债增”的财务特征,是监管预警中最具杀伤力的红线信号。马军、唐慧敏对此异常缺乏职业怀疑,仅采信金帝股份片面的口头解释,未对应收账款的期后回款情况、存货真实库龄以及是否存在关联方非经营性占用进行实质性核查,其勤勉尽责程度令人质疑。

论证国信证券马军、唐慧敏对募投项目新兴领域技术可行性评估是否构成遗漏

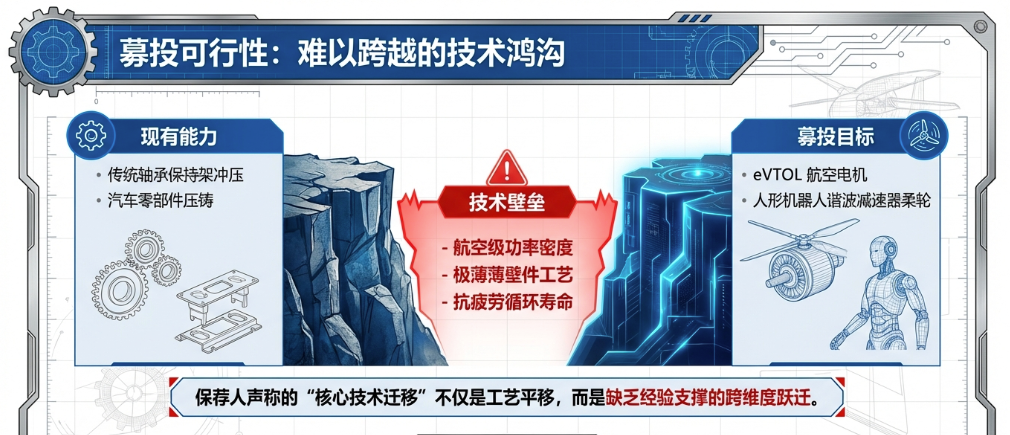

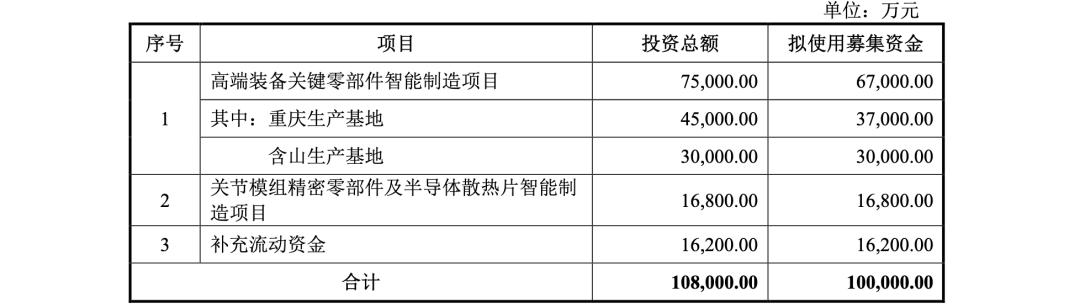

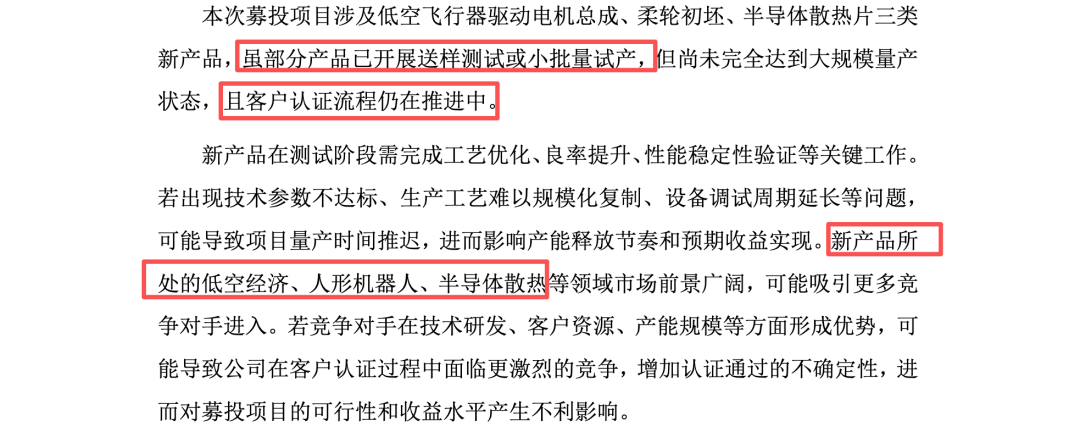

金帝股份本次募集资金的核心投向包括“高端装备关键零部件智能制造项目”和“关节模组精密零部件及半导体散热片智能制造项目”,涉及低空飞行器(eVTOL)电机、人形机器人柔轮初坯以及AI服务器散热片等前沿领域。从监管视角审视,金帝股份作为一家传统从事轴承保持架冲压制造的企业,其实际技术积累与这些高精尖领域所需的工艺要求之间存在显著的“跨度风险”。

马军、唐慧敏在募集说明书中极力论证金帝股份的“核心技术迁移能力”,称其在轴承保持架和汽车零部件领域的精密冲压、压铸技术可以平移至航空电机和机器人减速器零部件。这种论证是否存误导性?航空电机对功率密度、电磁兼容性及可靠性的要求远高于汽车驱动电机;人形机器人谐波减速器柔轮则属于极薄薄壁件,对材料纯净度和抗疲劳循环寿命有着近乎苛刻的标准,与传统的轴承保持架冲压工艺完全不在同一技术量级。

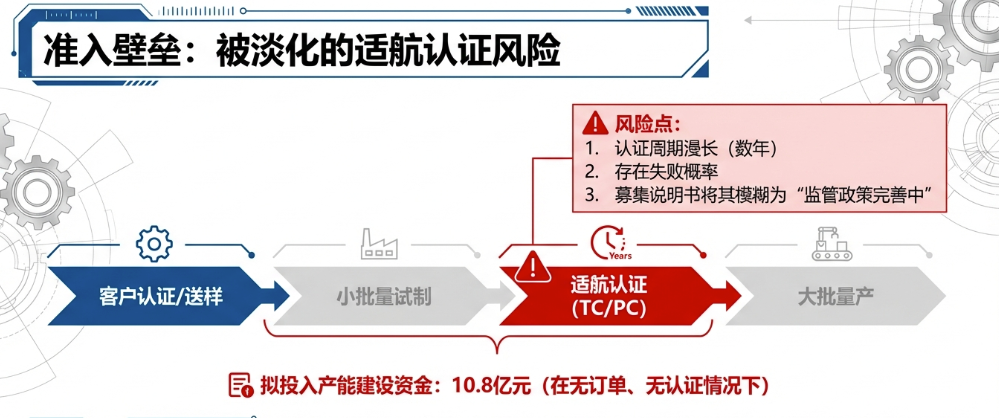

笔者发现,金帝股份披露的关于低空飞行器电机和机器人柔轮初坯的进展仍处于“客户认证中”或“小批量送样”阶段。这意味着,在没有任何量产经验和确定性订单支撑的情况下,金帝股份即拟通过资本市场筹集数亿元资金进行大规模产能建设。马军和唐慧敏在核查中是否提供关键技术参数的对比数据,亦未对适航认证(TC/PC)的漫长周期及行业准入门槛进行充分揭示。在募集说明书中,金帝股份避而不谈适航认证可能长达数年且存在失败概率的客观事实,而是刻意模糊为“监管政策仍在完善中”,这种避重就轻的披露方式构成了对投资者的误导。

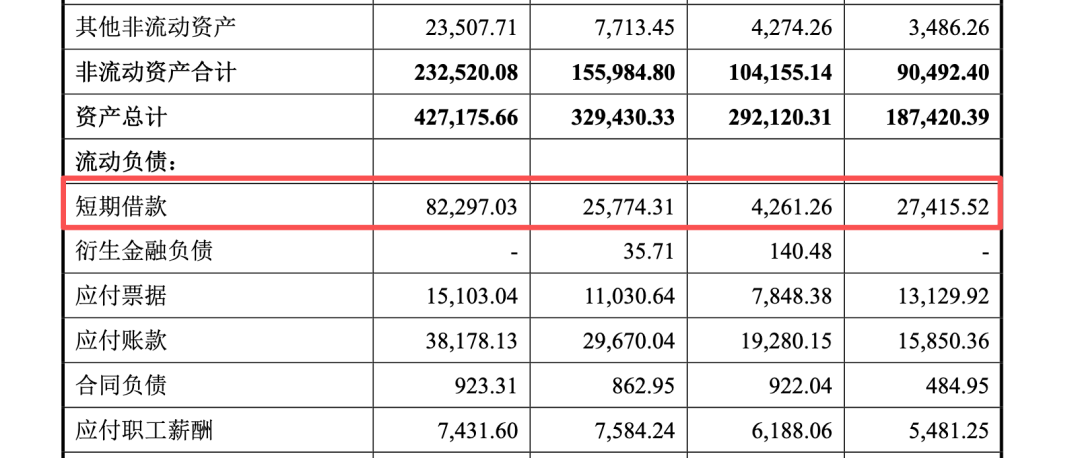

更令笔者费解的是,在现有经营性现金流极度枯竭、需靠短期借款维系周转的情况下(截至2025年9月末短期借款余额高达8.23亿元),金帝股份为何仍执意进行高达10.8亿元的总投资。国信证券马军、唐慧敏是否就资本性开支的紧迫性与财务安全性之间的平衡给出合理解释?如果募投项目产能消化不及预期,新增的巨额固定资产折旧将直接导致金帝股份业绩由盈转亏,甚至引发债务违约。国信证券马军、唐慧敏国信证券马军、唐慧敏对此种极端风险的“防火墙”设计或几乎为零,是否暴露出其在项目论证中的逻辑薄弱与立场偏差?

穿透式核查核心供应商Qcision AG破产仲裁事件及对金帝股份资产完整性、募投进度的实质影响

穿透式核查核心供应商Qcision AG破产仲裁事件及对金帝股份资产完整性、募投进度的实质影响

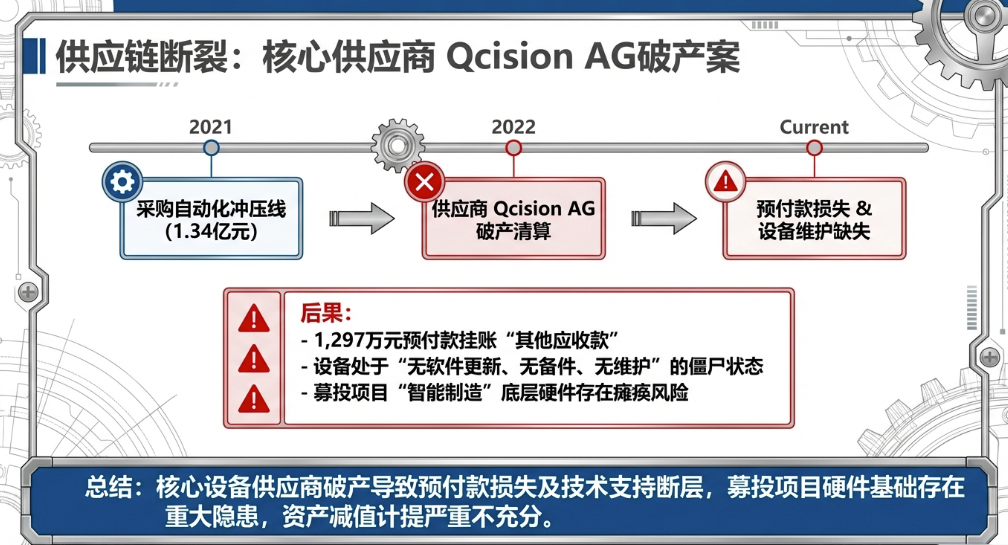

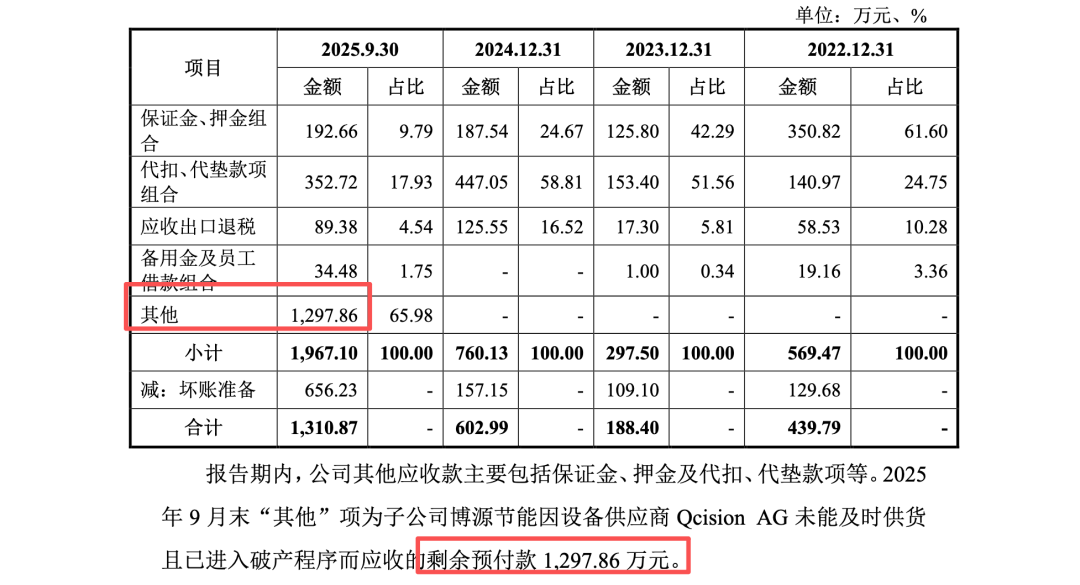

金帝股份与瑞士供应商Qcision AG之间的买卖合同纠纷及破产仲裁,是本次被金帝股份刻意淡化的重大风险点。核查显示,金帝股份子公司博源节能曾在2021年向Qcision AG采购价值1.34亿元的自动化冲压生产线,并预付了数千万元的巨额款项。然而,2022年4月Qcision AG因经营不善在瑞士进入破产清算。

虽然金帝股份在募集说明书中轻描淡写地表示已通过临时措施运回部分设备,并以此为由未对相关款项计提足额坏账,但进一步的细节揭示了其中的逻辑漏洞。2025年9月末的财务报表中,博源节能仍挂账一笔高达1,297.86万元的“其他应收款”,系因Qcision AG未能及时供货且已进入破产程序而产生的剩余预付款。

马军与唐慧敏作为保荐人,在论证募投项目“智能制造”的实施能力时,完全回避了核心精密设备供应商缺失对生产线调试及良率提升的影响。如果Qcision AG的设备是定制化的,且其技术支持团队因破产而解散,则金帝股份已运回的设备极有可能面临“无软件驱动、无售后维护、无配件更换”的僵尸状态。申报稿中提到的“ CCD视觉检测技术”和“全自动卷圆焊接技术”,其底层硬件是否严重依赖于此类已破产的欧洲供应商?保荐人对此并未进行实地验证,其对资产减值准备计提“充分性”的结论缺乏审计证据支撑。

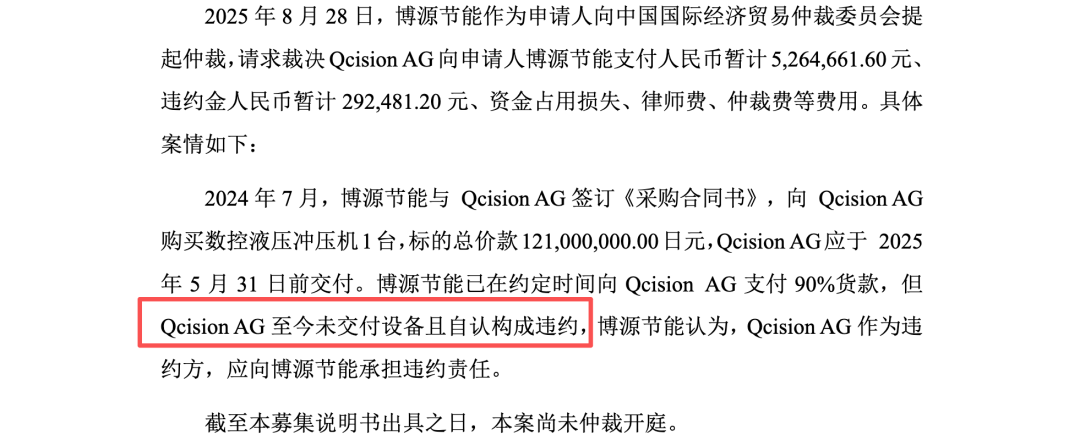

此外,金帝股份目前发起的涉及数百万日元的跨国仲裁仍在进行中,其结果具有不确定性。马军和唐慧敏在核查中未能评估仲裁失败对净利润的直接冲击,也没有披露该事项是否会导致金帝股份未来向其他供应商采购同类设备时面临更高的溢价或技术壁垒。这种对供应商破产连锁反应的刻意遮掩,显示了国信证券马军、唐慧敏在风险揭示上的不作为。

国信证券马军、唐慧敏对金帝股份流动性危机及“存贷双高”异象核查或缺失

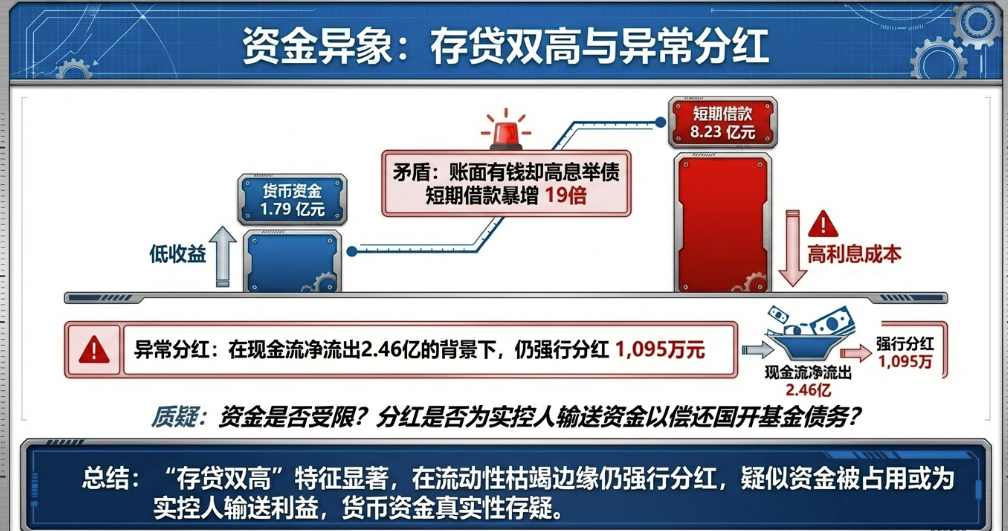

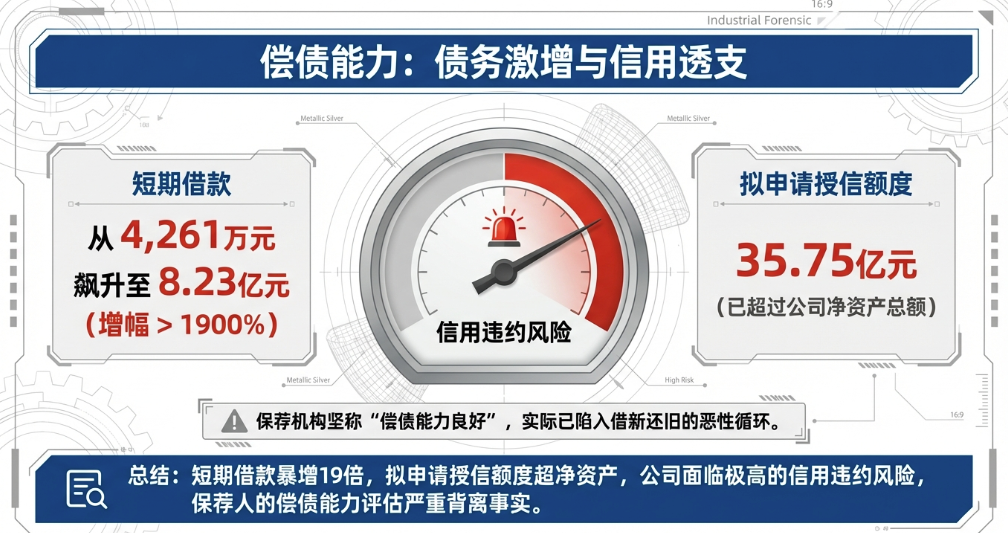

最后,笔者必须指出金帝股份在2025年呈现出的“存贷双高”诡异特征。截至2025年9月30日,金帝股份货币资金为1.79亿元,而短期借款却飙升至8.23亿元。在账面现金尚存近2亿的情况下,依然承担高额利息成本去进行大额举债,且同时还有1.5亿元的应付票据及3.8亿元的应付账款。

马军、唐慧敏作为保代,在募集说明书中或未能对这种风险的债务结构进行穿透分析。金帝股份一方面称经营性现金流负值是由于“结算模式错配”,另一方面却在2025年现金流净流出2.46亿的背景下,依然计提并准备发放1,095万元的现金股利。这种在流动性枯竭边缘疯狂分红、套取现金的行为,可能是实际控制人为了筹集资金以履行前述对国开基金的回购义务。马军和唐慧敏在回复中对“大额举债的真实去向”和“货币资金是否存在受限或质押”的核查结论或牵强。

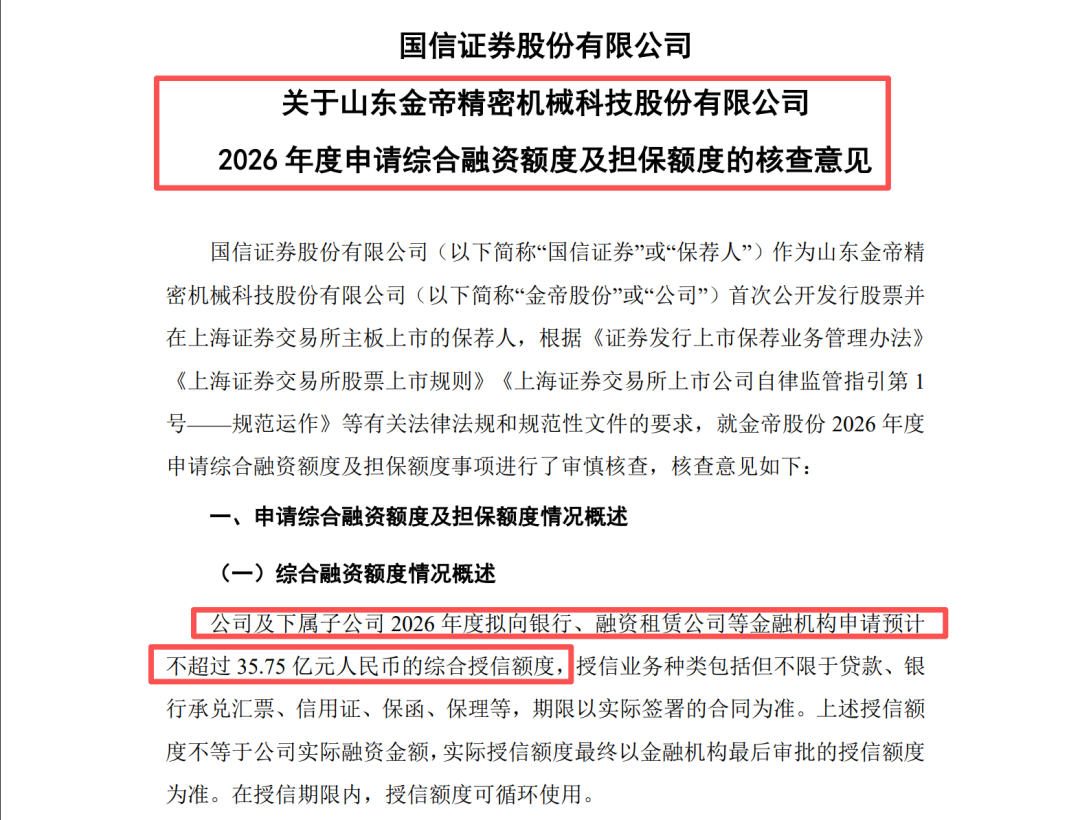

保荐代表人马军、唐慧敏在明知金帝股份2026年度拟申请高达35.75亿元授信额度(已远超其净资产规模)的情况下,依然在保荐书中认为金帝股份“具备良好的偿债能力”。这种罔顾事实、刻意美化、沦为金帝股份“传声筒”的执业表现,是否背离了《保荐人尽职调查工作准则》的要求,涉嫌故意放水?