前文回顾【贝特利(上册)实控人王全历史股权转让款逾期十余年未结清,派生分立剥离资产是否掏空资产,国信证券赵淑苗、权威是否履行核查义务?】实控人王全等人通过“派生分立”操作,将一笔十余年未支付的股权转让款剥离至其自身控制的体外公司,涉嫌“无本套利”和抽逃出资,同时将公司核心厂房资产剥离私有化,是否构成利益输送?

应收账款“额外30天”政策的实质与准则或违背

在企业会计实务中,应收账款坏账准备的计提政策是调节当期利润最直接、最隐蔽的工具之一。贝特利在应收账款坏账计提方面采用了一项极具争议的定制化政策,其实质构成了对《企业会计准则》的规避与对当期利润的粉饰,而国信证券赵淑苗、权威对此出具的肯定性核查意见显然缺乏专业独立性。

信用期起算点的非标准设定与准则是否冲突

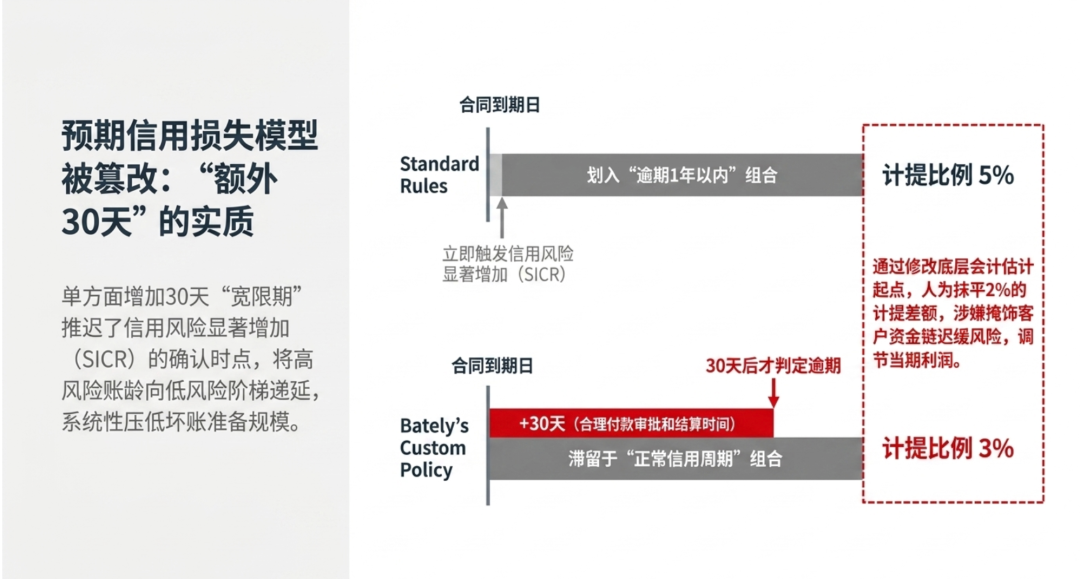

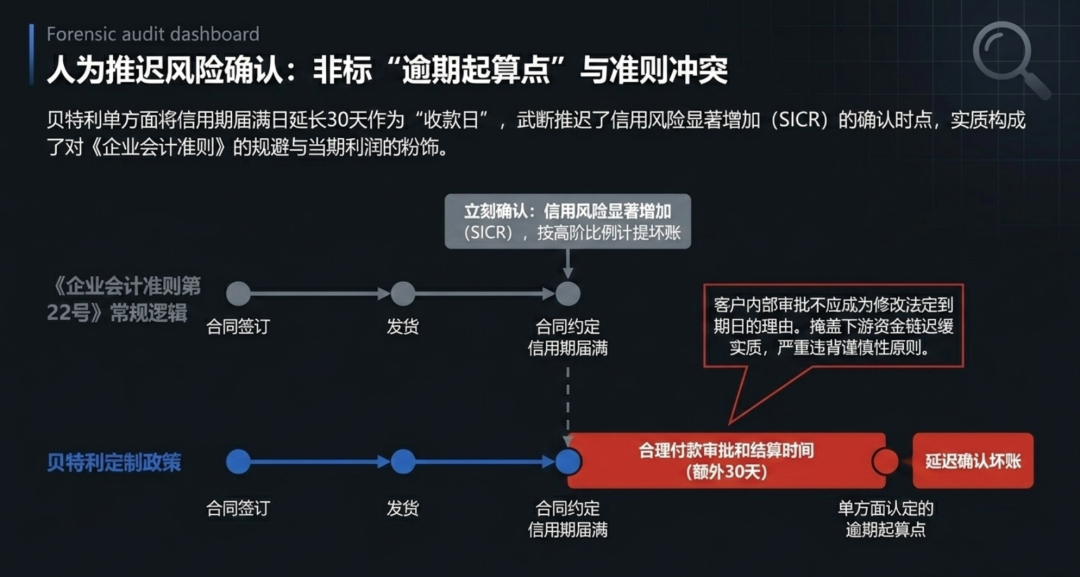

根据相关披露,贝特利在计算应收账款逾期天数时,并未按照常规的合同规定的付款到期日作为起算点,而是在合同规定的付款到期日基础上,额外增加了30天的所谓“合理付款审批和结算时间”,将其设定为“收款日”,并以此作为判断应收账款是否逾期及划分信用风险特征组合的绝对基准。

这一政策在实务操作是否合理?根据《企业会计准则第22号――金融工具确认和计量》关于预期信用损失(ECL)模型的规定,企业应当在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加。在正常的商业逻辑与法律契约框架下,合同约定的信用期届满之日,即标志着债务人已发生实质性的违约行为,此时债权的信用风险已经发生显著转移与增加。贝特利单方面赋予客户长达30天的“宽限期”,实质上是人为且武断地推迟了信用风险显著增加的财务确认时点。

贝特利辩称该30天为客户内部审批及资金调度的“正常时间”。然而,从审计专业视角来看,客户的内部审批效率属于其自身的内部管理与资金流动性范畴,绝对不应成为债权人单方面修改法定到期日并推迟确认坏账的会计理由。如果下游客户长期需要额外长达一个月的周期来完成审批与付款,这本身就是否说明该客户的资金链周转存在迟缓,或者其付款意愿存在瑕疵?面对这种实质性的回收延迟,企业更应当基于谨慎性原则提高坏账计提比例,而不是通过修改底层会计估计的起点来掩饰这一风险暴露。

对同行业可比公司政策的偏离与对净利润是否存粉饰效应?

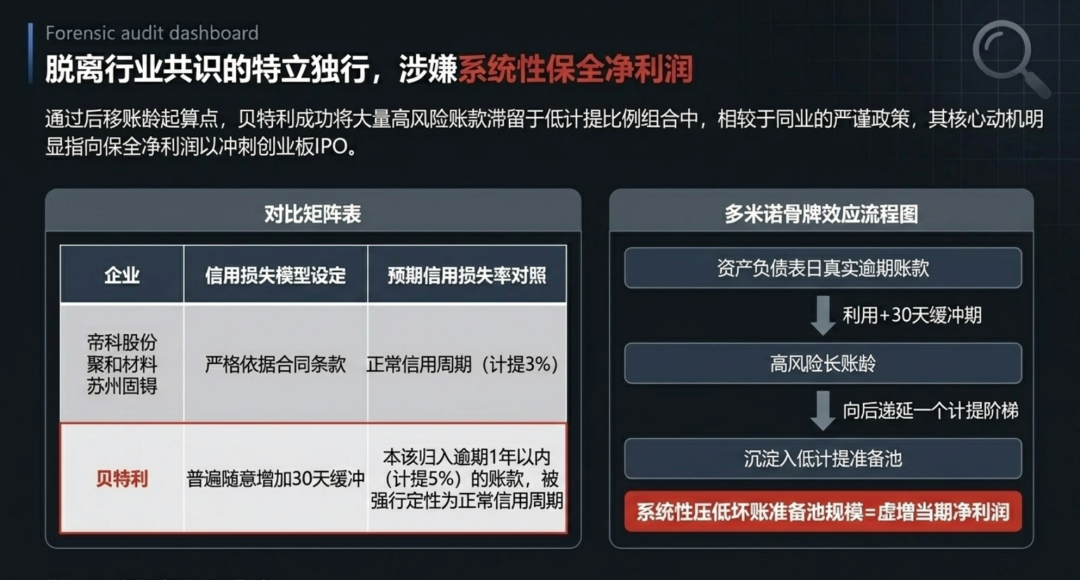

通过拉长30天的缓冲期,贝特利成功将大量原本在资产负债表日应归入“逾期1年以内”(计提比例5%)的应收账款,是否滞留在了“正常信用周期”(计提比例3%)的低风险组合中。更为不解的是,这种起算点的整体后移,会引发多米诺骨牌效应,可能将部分超过1年的长账龄高风险应收账款向后递延一个计提阶梯,从而系统性地压低了整个坏账准备池的规模。

对比同行业可比公司,如帝科股份、聚和材料以及苏州固锝,这些企业在设定预期信用损失模型时,均参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,严格依据合同条款划分应收账款账龄与预期信用损失率对照表,并未出现类似贝特利这种普遍性适用“额外增加30天”的随意调节行为。贝特利这种特立独行的会计政策,其核心动机是否指向通过减少当期信用减值损失来保全净利润指标,以满足创业板首发上市的各项财务硬性要求?

国信证券赵淑苗、权威的核查失效与专业独立性是否丧失?在此等明显或涉嫌盈余管理的会计政策面前,国信证券赵淑苗、权威是否履行资本市场“看门人”的法定职责?作为专业的保荐机构,国信证券赵淑苗、权威应当清楚这种非标准的账龄计算方式是典型的利润调节手段。国信证券赵淑苗、权威是否运用专业判断纠正贝特利这一违反会计准则谨慎性原则的做法?是否出具了核查意见为其背书,试图将明显不合理的做法合理化?

营收爆发与现金流或背离

“先支后收”掩盖下或虚假繁荣与疑似资金循环

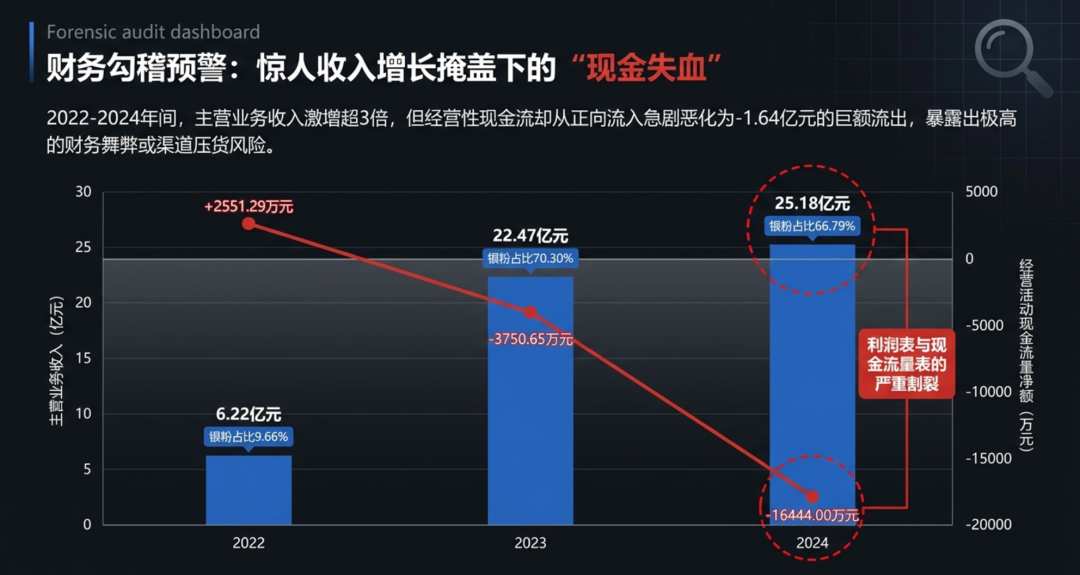

财务报表的逻辑勾稽关系是检验企业经营真实性的试金石。贝特利在报告期内展现出了惊人的收入增长曲线,但与之相伴的却是恶化的经营性现金流。这种利润表与现金流量表的割裂,在审计学中是财务舞弊或渠道压货的高风险特征。

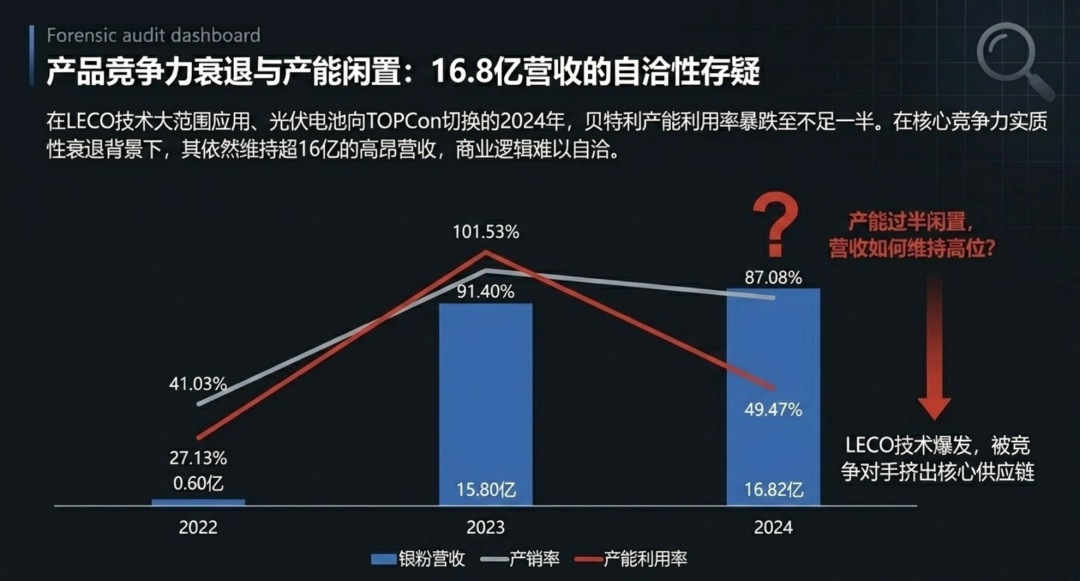

银粉业务的非正常爆发式增长与产能利用率悖论

数据显示,贝特利的主营业务收入从2022年的6.22亿元暴增至2023年的22.47亿元,并在2024年达到25.18亿元。这一令人瞩目的增长几乎完全依赖于单一产品――光伏银粉。在报告期内,其银粉业务收入分别为0.60亿元、15.80亿元和16.82亿元,占主营业务收入的比例从2022年的9.66%飙升至2023年的70.30%,并在2024年维持在66.79%的高位。

然而,深入剖析其产能数据可以发现一个逻辑悖论。2022年,其银粉产能利用率仅为27.13%,产销率为41.03%,显示出产能大量闲置。到了2023年,产能利用率诡异地冲高至101.53%,产销率达到91.40%,营造出供不应求的繁荣景象。但紧接着在2024年,也就是光伏行业从PERC电池向TOPCon电池大规模切换、LECO(激光增强接触优化)技术大范围应用的爆发期,贝特利的银粉产能利用率却遭遇腰斩,跌至49.47%,产销率也进一步下滑至87.08%。

这种过山车式的产能利用率变化,是否梵音了贝特利所谓“核心技术备受市场认可”的论断。2024年产能闲置过半,恰恰说明在LECO技术大范围应用使得下游主要客户(如帝科股份)供应商选择面变广的背景下,贝特利的银粉产品失去了不可替代性,被竞争对手迅速挤出了核心供应链。在产品竞争力实质性衰退、产能大量闲置的2024年,其银粉收入却依然维持在16.82亿元的高位,这在商业逻辑上是否可以自洽。

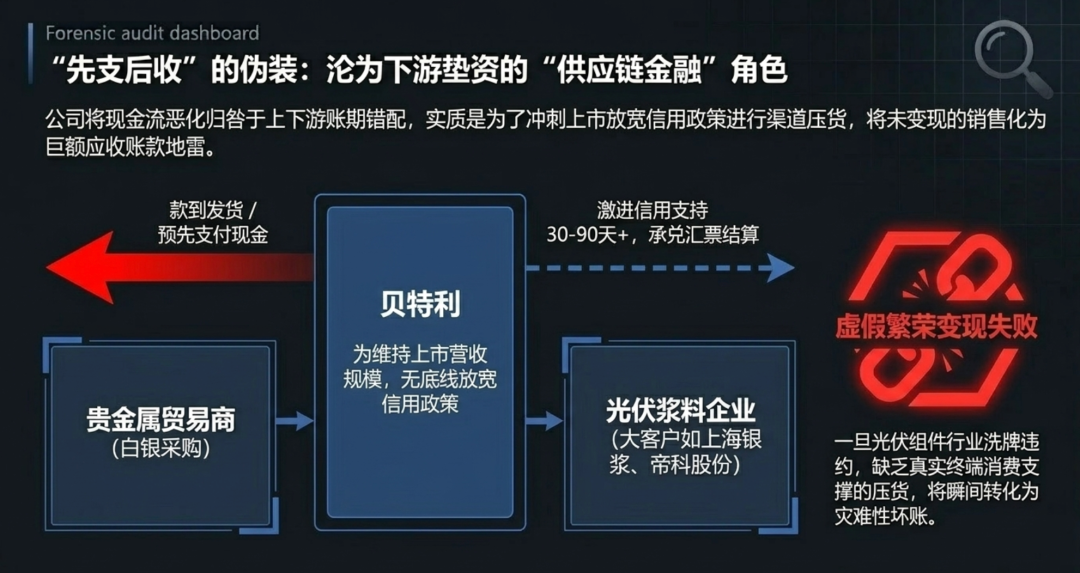

“先支后收”借口下的渠道压货与坏账隐患

对于经营活动现金流量净额从2022年的正数(2551.29万元)至2023年的-3750.65万元以及2024年的-16444.00万元这一背离,贝特利及国信证券赵淑苗、权威给出了一套看似合理的行业解释:即银粉业务具有“先支后收”的特点。由于向上游大型贵金属贸易商采购白银等核心原材料通常要求款到发货或预先支付,而向下游光伏浆料企业销售时则存在30天至90天不等的信用期,且常使用银行承兑汇票结算,导致现金流入与流出在时间上存在严重错配。

尽管白银贸易的资金密集型特征确实存在,但这无法掩盖高达1.64亿元的现金流失血。结合2024年产销率的下降和产能利用率的腰斩,这一现象背后的真实逻辑是否指向:贝特利为了在上市关键期维持高昂的收入和净利润规模,不惜放宽甚至破坏既有的信用政策,通过向大客户(如上海银浆、帝科股份)提供更为激进的信用支持,将产品大量压入下游渠道。

这种为了上市冲刺而人为制造的“销售”,虽然在权责发生制下确认了可观的营业收入和账面利润,但实际上并未转化为真实的现金流入,而是变成了沉淀在资产负债表上的巨额应收账款和应收票据。贝特利实质上是否是扮演了为下游客户垫资的“供应链金融”角色。一旦下游光伏组件企业在行业洗牌中出现资金链断裂或违约,这部分缺乏真实终端消费支撑的应收账款将瞬间转化为灾难性的坏账损失,直接引爆公司的财务危机。

国信证券赵淑苗、权威在资金流向穿透核查中是否勤勉尽责?

面对如此庞大且趋势异常的资金缺口,国信证券赵淑苗、权威理应执行最严格的穿透式审计程序,特别是针对期后回款的真实性进行闭环验证。然而,国信证券赵淑苗、权威是否仅仅机械地采信了贝特利“先支后收”的表面业务逻辑定性?并未在回复中提供关于下游客户最终消化进度、期后回款资金来源真实性以及是否存在第三方过桥资金虚假回款的详实量化证据?是否流于形式的核查?为贝特利可能存在的利用关联方或隐蔽空壳公司进行体外资金循环(用以虚构回款以满足审计抽样)留下了巨大的操作空间?是否背离了尽职调查的勤勉尽责要求?