低空经济政策红利释放催生万亿蓝海,而成熟期照明行业却深陷增长瓶颈,同质化、海外疲软、盈利收窄成为行业痛点。LED龙头木林森的战略摇摆――2025年初高调跨界低空照明,2026年初黯然终止合作,同期披露巨亏与上游收购公告,既是企业自身试错,更折射出照明头部企业转型的集体挣扎,拷问着行业突破增长天花板的路径。

01

行业困局:头部企业集体承压,盈利焦虑蔓延

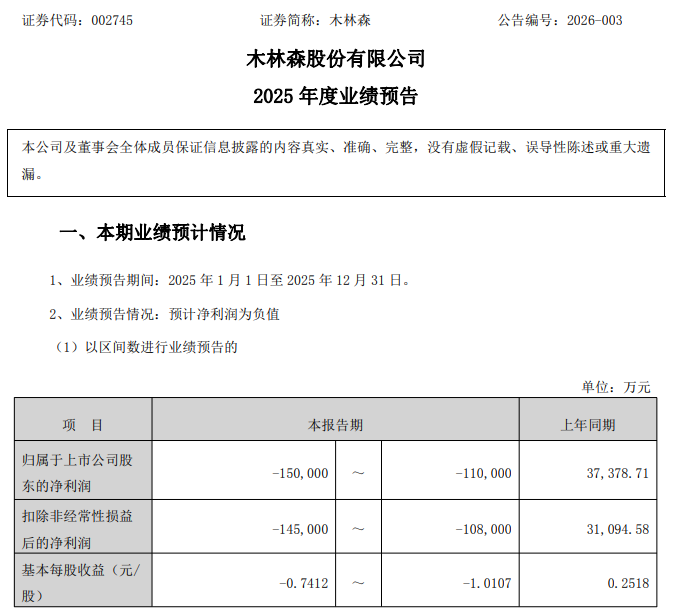

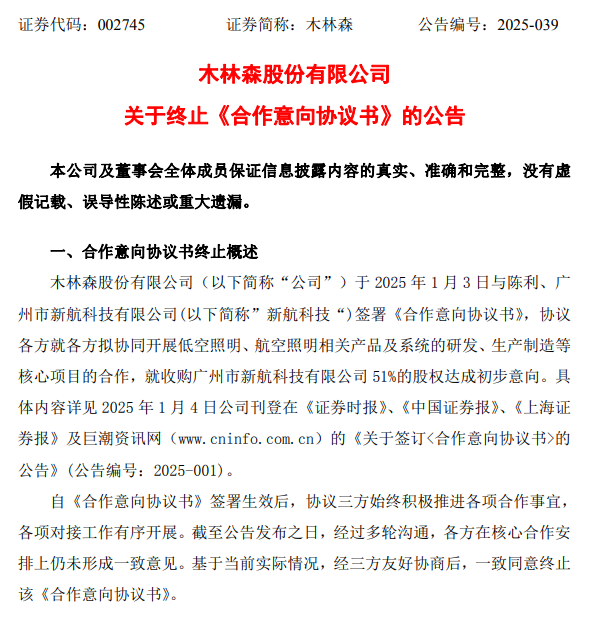

照明行业已步入成熟期,增长动能减弱,“总量承压、结构分化”特征显著,头部企业业绩波动是行业困境的直接缩影。木林森的业绩滑坡,正是行业盈利焦虑的具象体现。2026年1月28日,其披露的两份公告揭开生存困境:2025年归母净利润预计巨亏11-15亿元,扣非亏损10.8-14.5亿元,系2015年上市以来首次年度亏损,与2024年3.74亿元盈利形成断崖式反差。

图源:Choice

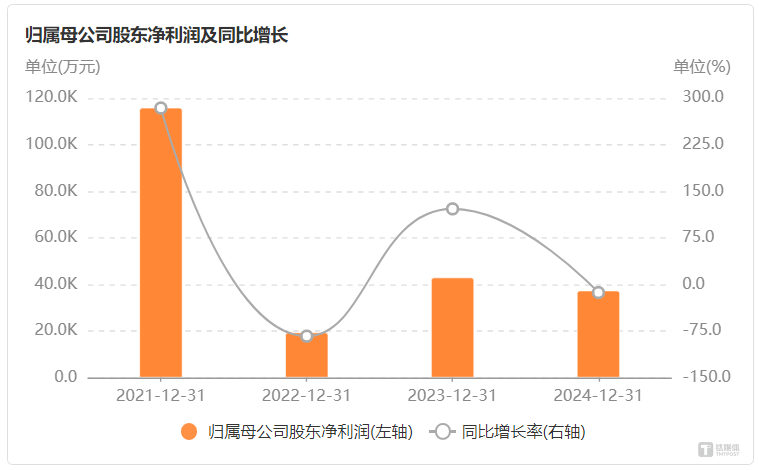

回溯木林森业绩,波动凸显盈利不稳:2021年净利润达11.59亿元峰值,2022年骤降至1.94亿元,2023年回升至4.30亿元,2024年再落至3.74亿元,核心盈利能力持续下滑。2025年亏损加速,前三季度营收121.78亿元同比微降0.1%,归母净利润2.09亿元同比降42.36%,三季度单季净利润5560.67万元,同比暴跌44.72%,远超市场预期。

木林森的巨亏源于内外叠加因素,这也是照明行业的共性难题。外部看,欧洲需求疲软、订单下滑冲击显著,其2024年“朗德万斯”收入占比56.80%,海外主导营收同比降3.57%,扣非降幅更甚;内部而言,行业供需失衡致毛利下滑,企业渠道转型、研发投入难以快速兑现盈利。木林森持续增加海外与研发支出,却未形成正向效益,反而侵蚀利润,折射出照明企业转型中“投入-回报”失衡的潜在困境。

02

转型试错:从跨界追热点到回归主业,行业探索的两种路径

转型是照明行业突破天花板的唯一出路,头部企业主要有两种探索方向:跨界追热点或深耕主业筑壁垒,木林森的战略转向正是这两种路径的试错与切换。

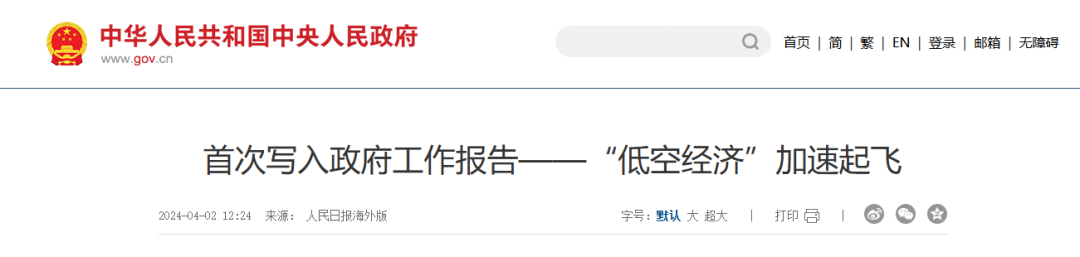

2024年低空经济写入政府工作报告,成为国家战略新兴产业,民航局预测2025年市场规模达1.5万亿元、2035年突破3.5万亿元,近30个省份将其纳入规划。无人机起降、智慧塔台等照明需求,成为照明企业的跨界切口。

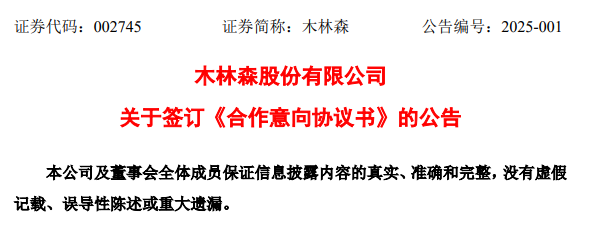

2025年1月,木林森公告拟收购新航科技51%股权,意图借助其资质技术切入低空照明,新航科技承诺2025-2027年净利润不低于5000万、6000万、7000万元,若兑现可拉动木林森业绩增长13.4%-18.7%。

同期政策红利持续释放,2025年9月八部门鼓励无人机运输配送,11月国务院明确拓展低空经济应用场景,市场对木林森的跨界寄予厚望。

照明行业“追热点易,筑壁垒难”的困境,最终导致此次跨界折戟。2026年初,木林森因“核心合作未达成一致”终止合作,核心症结在于低空照明并非传统照明延伸,需融合航空安全与电子控制技术,而木林森缺乏相关积累;且低空照明多为政企订单,与其消费级、海外分销核心渠道不匹配,业绩承诺风险过高。这种“急切转型与能力不足”的矛盾,既困扰木林森,也折射出照明企业跨界易陷高风险陷阱的共性难题。

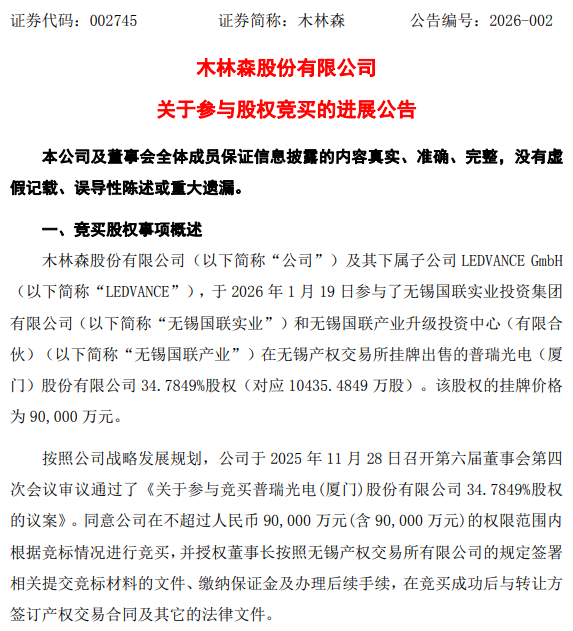

跨界失败后,木林森转向回归主业、加码上游芯片,契合行业头部企业深耕产业链的趋势。2026年1月,其以9亿元竞得普瑞光电34.7849%股权,合计持股达67.894%实现控股。早在2015年上市之初,木林森就曾以1.8亿元参股普瑞光电,此次控股旨在掌控芯片设计制造环节,打造“芯片-封装-照明应用”全产业链,破解盈利困局。

03

上游加码的行业逻辑:筑壁垒成共识,但短期难破盈利困局

木林森加码上游芯片,是照明行业应对竞争、构建壁垒的必然选择。当前LED行业竞争白热化,封装、照明环节利润压缩,芯片作为核心器件,直接决定终端竞争力且成本占比高,依赖外部采购易面临价格波动与断供风险,难以实现器件与终端产品的协同优化。头部企业向上游延伸已成行业共识,木林森的收购正是顺应这一趋势,意图通过掌控芯片环节降本增效,摆脱同质化竞争。

但上游加码的长期价值难以解决短期盈利困境,这也是木林森与行业转型的共同挑战。截至2025年9月,普瑞光电营收15.8亿元、净利润4276.93万元,对木林森至少11亿元的巨亏而言杯水车薪。加之芯片领域技术壁垒高、研发周期长,木林森能否借其突破技术瓶颈仍需检验,头部企业上游布局本质是长期卡位,短期内难以扭转业绩颓势。

04

行业镜鉴:照明企业转型,需“深耕”而非“盲从”

木林森的跨界折戟、巨亏与上游加码,为照明行业转型提供了深刻镜鉴。当前照明行业处于技术迭代与场景拓展的关键期,突破增长天花板,需基于核心能力深耕细作,平衡短期业绩与长期发展。

忌盲目追热点,锚定核心能力。低空经济等新赛道虽热,但照明企业核心优势在光电器件封装、照明系统设计,脱离核心的跨界易水土不服。木林森的教训表明,转型是“升维度”而非“换赛道”,应聚焦智慧照明与细分场景的结合,避免资源内耗。

深耕产业链,构建核心壁垒。同质化竞争下,产业链整合能力是核心竞争力,木林森加码芯片印证了全产业链布局的趋势。照明企业应聚焦主业,或向上游掌控核心器件降风险,或向下游优化渠道,从“卖灯具”向“卖解决方案”转型,摆脱价格战。

平衡短期盈利与长期投入。照明行业研发与产业链布局需长期投入,但盲目投入会加剧生存压力。木林森2025年巨亏与其海外、研发无效投入相关,警示行业需优化费用管控,提升投入产出比,让长期布局转化为业绩动能。

海外布局重实效。海外是重要增长极,但当前地缘复杂、需求疲软,盲目扩张只会增加成本。木林森朗德万斯海外投入未兑现盈利,提醒行业需优化区域布局、深耕高潜力市场,平衡品牌与盈利。

05

结语:转型之路无捷径,深耕主业方得始终

木林森的战略试错,是照明行业转型困境的缩影。万亿低空蓝海难以撬动、主业巨亏承压,让头部企业清醒认识到:转型核心是做强主业,突破天花板的关键是构建壁垒。

照明行业转型之战已打响,从跨界追热点到深耕产业链,行业正经历洗牌重构。木林森9亿元加码芯片的放手一搏,能否突围仍需时间检验,但“回归主业、深耕纵深”的信号,已为行业指明方向。

照明行业转型无捷径,唯有摒弃投机心态,锚定核心能力、平衡短长期投入,深耕产业链或聚焦细分场景,才能突破增长天花板,实现从成熟期到高质量发展期的跨越。