来源 :金融界2025-07-17

机器人概念是今年A股市场的热门焦点,吸引众多投资者目光。在当下处于第二轮审核问询的企业中,就有一家与之紧密关联的企业――浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)。然而,环动科技的客户依赖与业绩可持续性、财务状况、研发费用等问题备受监管与市场关注。

主业突出,但前五大客户营收占比超过84%

环动科技是机器人关节高精密减速器领域的专业制造商,专注于该领域的研发、设计、生产与销售。5月6日,上交所官网显示,环动科技已就第二轮审核问询作出回复。

从公司经营状况来看,2022年至2024年,RV减速器收入占主营业务收入的比例始终保持在94%以上,可以说是一家主业非常突出的企业。

然而,环动科技的产品主要面向机器人客户,这使得其在抵抗市场竞争、行业波动以及主要客户经营状况变化方面的能力相对较弱。

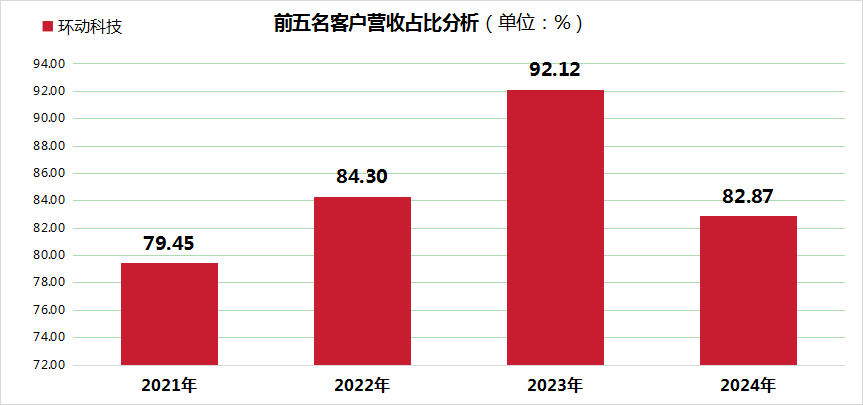

值得注意的是,2021年至2024年,环动科技前五名客户营业收入占比的平均值高达84.69%,2024年这一数值为82.87%,始终维持在较高水平。其中,最近三年公司对第一大客户埃斯顿的销售收入占比逐年上升,到2024年已达到52.88%,存在对单一大客户的重大依赖风险。

这种对单一大客户的依赖,使得环动科技的经营状况很容易与埃斯顿产生紧密关联。2024年,埃斯顿归母净利润亏损8.10亿元,同比大幅下滑700.14%;实现营业收入40.09亿元,同比下降13.83%。这对环动科技的经营产生了负面影响。

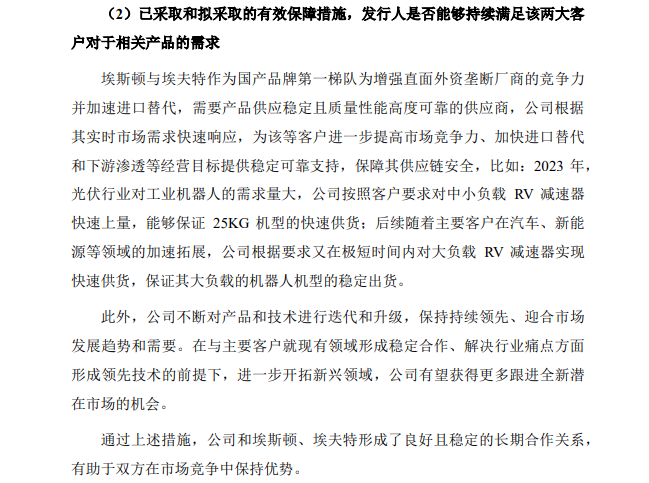

在今年5月的第二轮问询中,环动科技表示,公司与埃斯顿、埃夫特等客户的合作均已超过五年,合作历史良好。RV减速器作为核心零部件,客户认证难度大、周期长,公司一旦切入供应链体系,客户粘性和转移成本都很高,尤其是大负载产品的合作粘性更强。此外,双方通过战略协同提升了竞争优势,彼此依赖程度较高。不过,这类问询回复依然引发了市场的广泛关注。

此外,从市场竞争格局来看,国际巨头纳博特斯克等凭借技术和市场优势,仍占据较大市场份额。而且,2024年纳博特斯克对中国市场实施了15%- 20%的降价策略,进一步压缩了国产厂商的利润空间。由此看出,环动科技面临着较大的市场竞争压力。

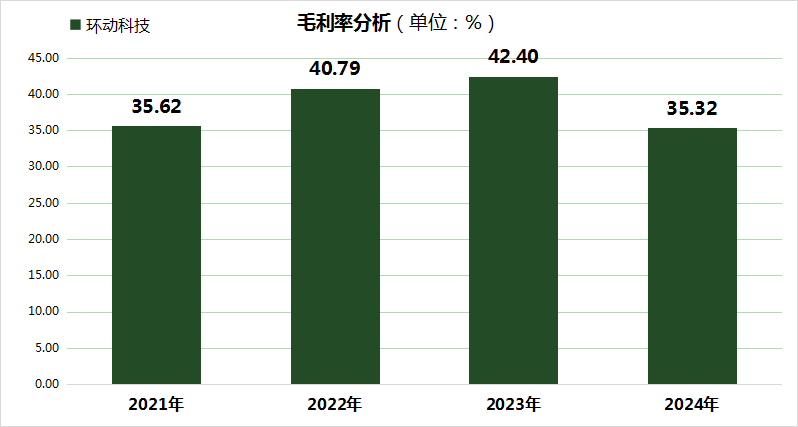

毛利率降至35.32%,因消防设施配置不达标等受到行政处罚

从环动科技2024年的经营状况来看,公司实现了3.41亿元的营业收入,同比增长10.27%,然而归母净利润却下降了20.32%,降至0.61亿元。这种营业收入增长而净利润下滑的反向走势,在毛利率上也有所体现,毛利率从42.40%下降到了35.32%。这主要是受到主要产品RV减速器销售单价降低以及成本上升等因素的影响。

此外,在最近三年里,环动科技的应收账款呈现出逐年递增的趋势。2022年至2024年,应收账款金额分别为6895.18万元、1.35亿元和2.63亿元。同时,公司的应收账款周转率也低于工业机械、物料与部件行业的平均水平,这意味着公司存在坏账的风险。

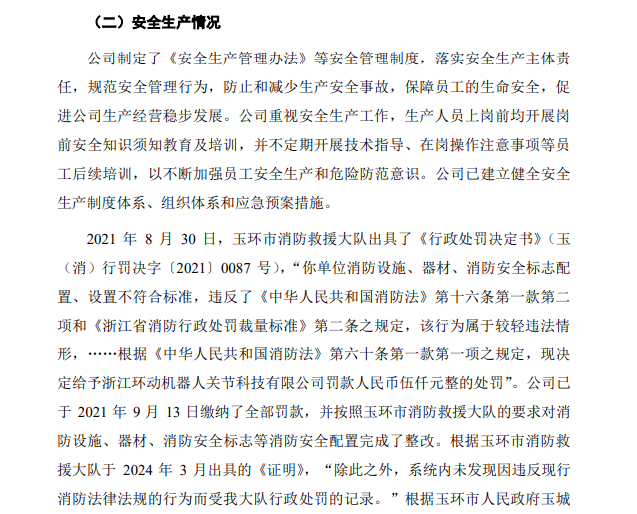

在企业内部治理方面,招股说明书等资料显示,环动科技曾因消防设施配置不符合标准而受到行政处罚。此外,报告期(2022至2024年)内早期,环动科技存在未为部分员工缴纳社会保险和住房公积金的情形。官网介绍内容也出现错误,如将“国家高新技术企业”误写为“国家高所技术企业”等,这些都反映出公司在治理上存在疏漏。