近期,A股上市公司进入年报密集披露期,风云君也已经分析过多家业绩在2021年爆发的公司。

(注册制时代最全的A股+全球独立研报平台)

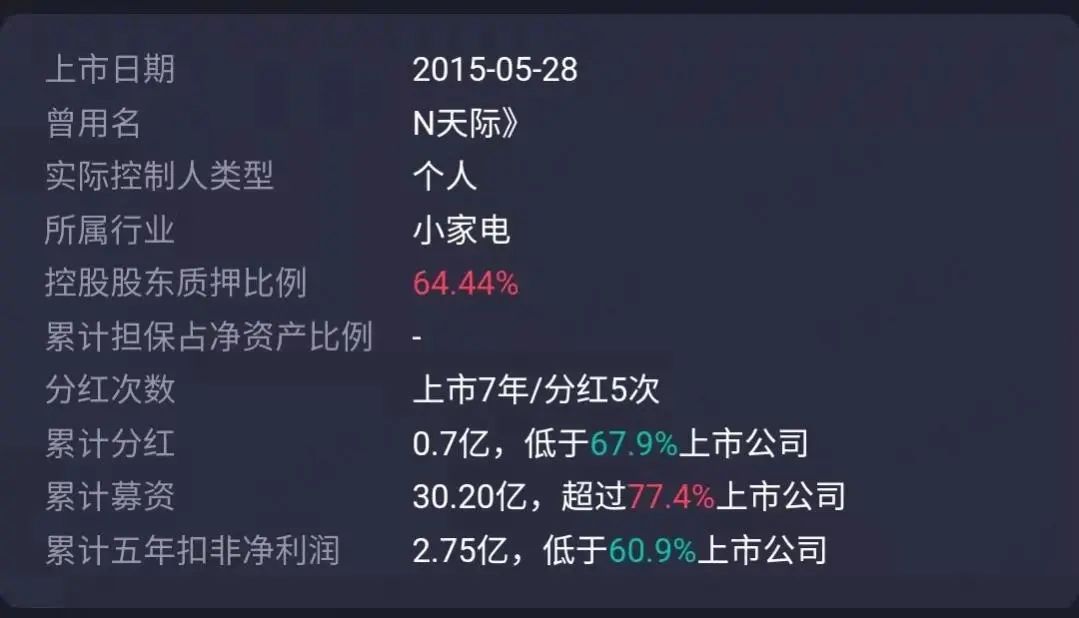

今天要给各位老铁介绍的是天际股份(002759.SZ),之所以能够引起风云君的注意,同样也是因为其亮眼的业绩。

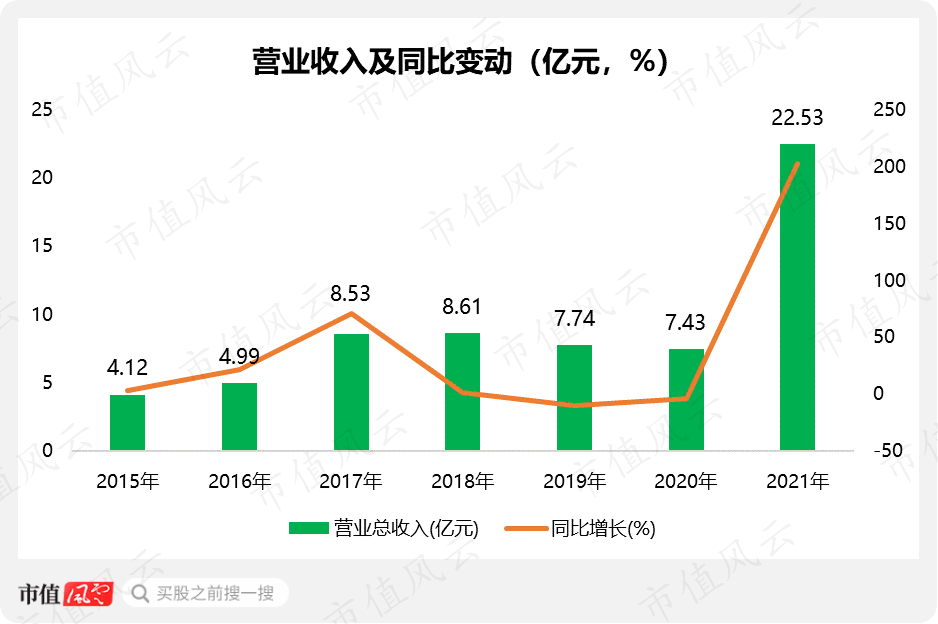

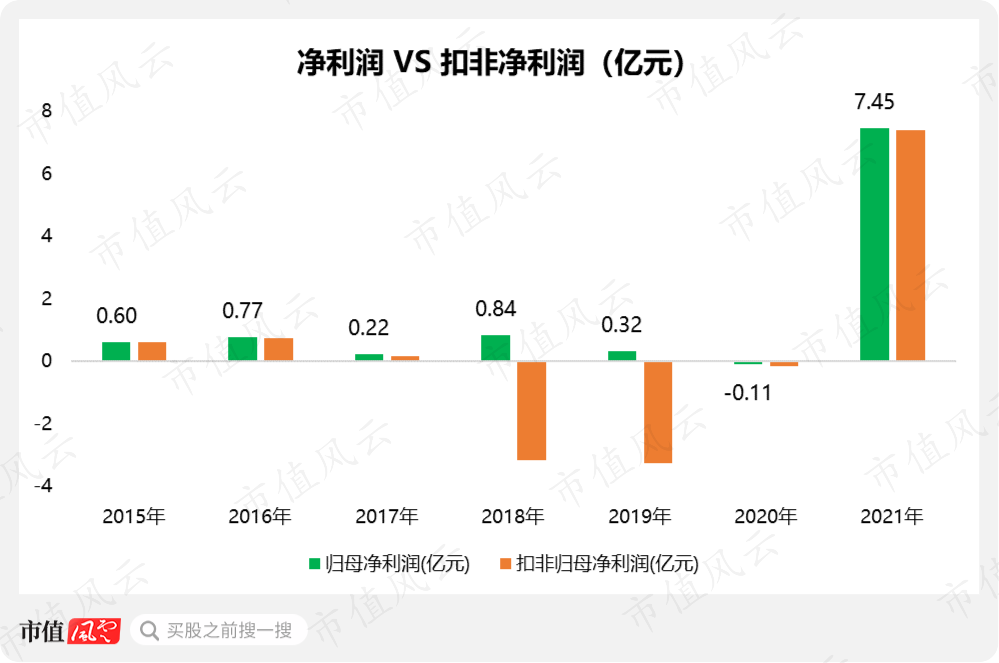

2021年,天际股份实现营业收入22.53亿元,同比增长203.24%;实现归母净利润7.45亿元,同比增长7,011.34%,暴增70倍。

紧接着,3月20日,天际股份又发布了2022年第一季度业绩预告:预计实现归母净利润4亿元-4.4亿元,同比增长742.80%-827.08%。

一个季度实现的净利润超过了去年全年净利润的50%,天际股份的业绩不仅延续了高增长态势,还更上了一层楼。

那么,天际股份的业绩又是因何而大涨呢?

量价齐升迎来史上最好业绩

1?业绩爆发

开门见山,2021年及2022年第一季度,天际股份这份亮眼的成绩单主要受益于近年来大火的新能源汽车行业。

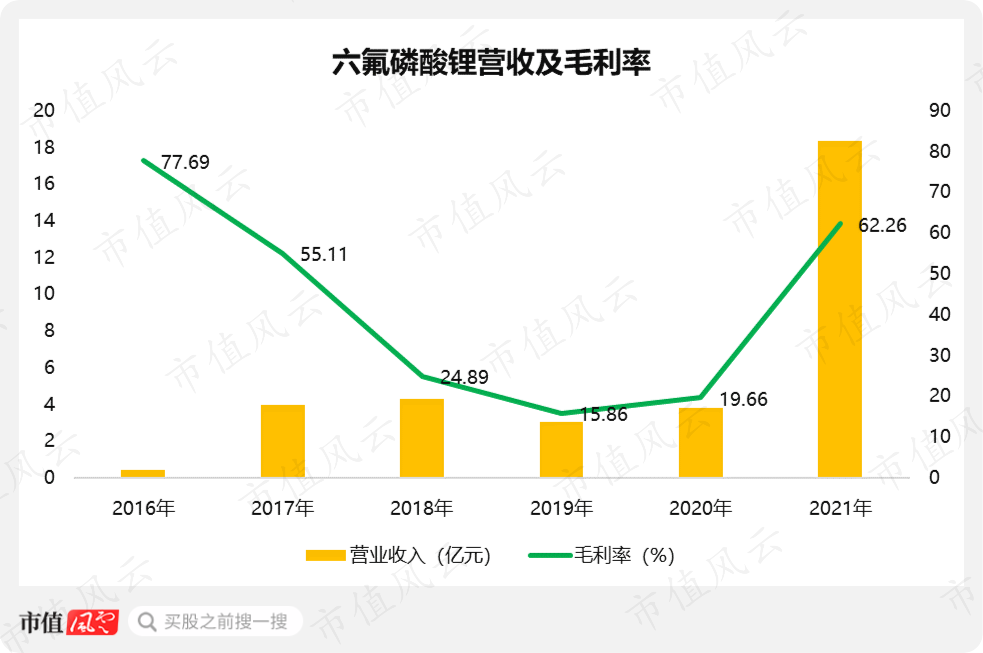

天际股份的主营业务为六氟磷酸锂和小家电产品。2021年,六氟磷酸锂产品在总收入中的占比为81.44%,是天际股份实现业绩增长的主力。

锂离子电池的原材料可分为正极、负极、隔膜和电解液四大类,其中,电解液在电池正负极之间起到传导输送能量的作用,被称为“锂电池的血液”。而六氟磷酸锂是电解液的核心原材料,占比约35%-40%。

既然与锂离子电池相关,那么,六氟磷酸锂的市场需求必定绕不开新能源汽车行业。

根据中汽协数据统计,2021年,我国新能源汽车合计销量352.1万辆,同比增长157.5%,创历史新高,也相应的带动了整个产业链的繁荣。

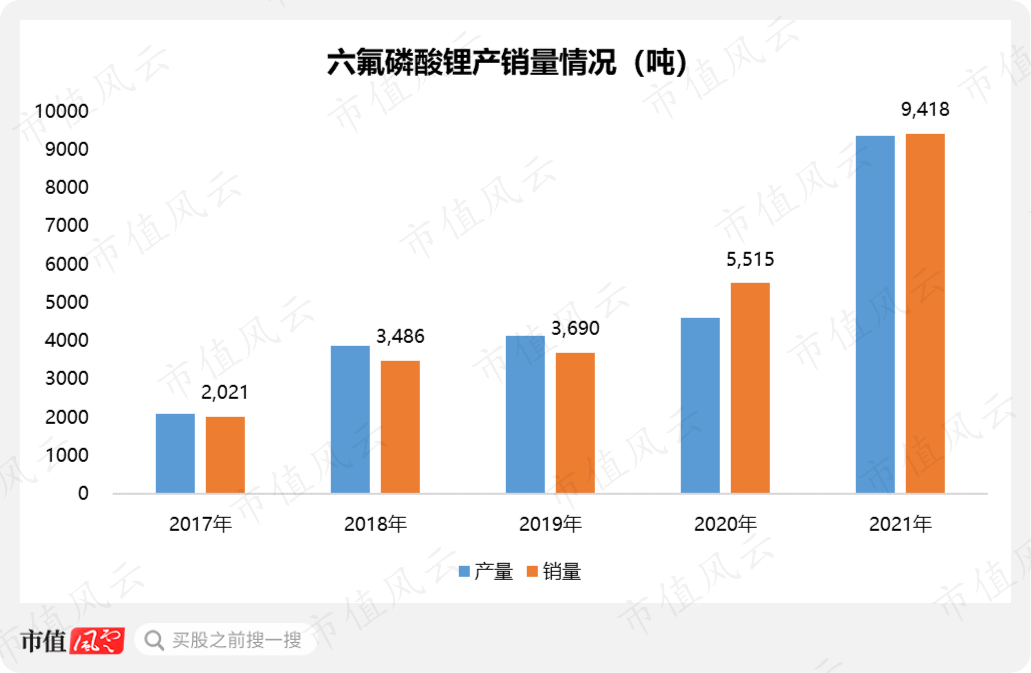

目前,天际股份六氟磷酸锂的产能为8160吨,2021年的产量为9364吨,销量为9418吨,同比增长71%,可见其下游需求的旺盛。

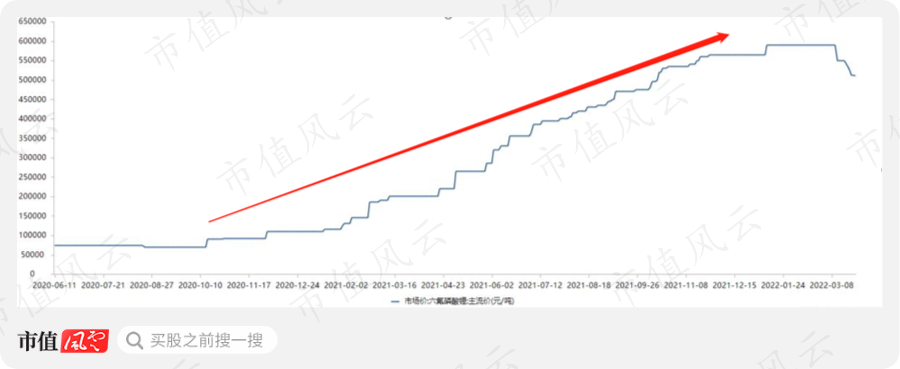

六氟磷酸锂市场需求旺盛,同时叠加供给不足,造成了其市场价格的大幅增长。

2021年年初以来,六氟磷酸锂的市场主流价格持续攀升,从年初的约11万元/吨一路上涨至年底的56.5万元/吨,涨了4倍多。

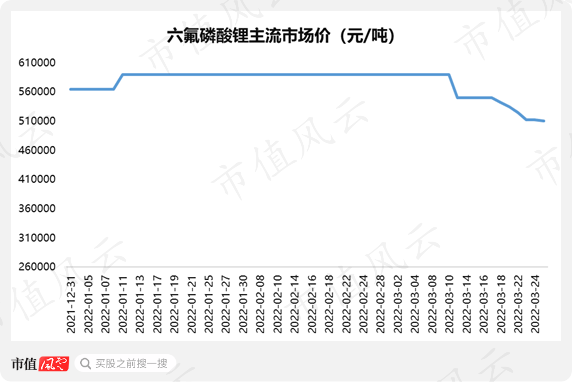

截至2022年3月25日,六氟磷酸锂的市场主流价为51万元/吨。

(来源:Choice数据)

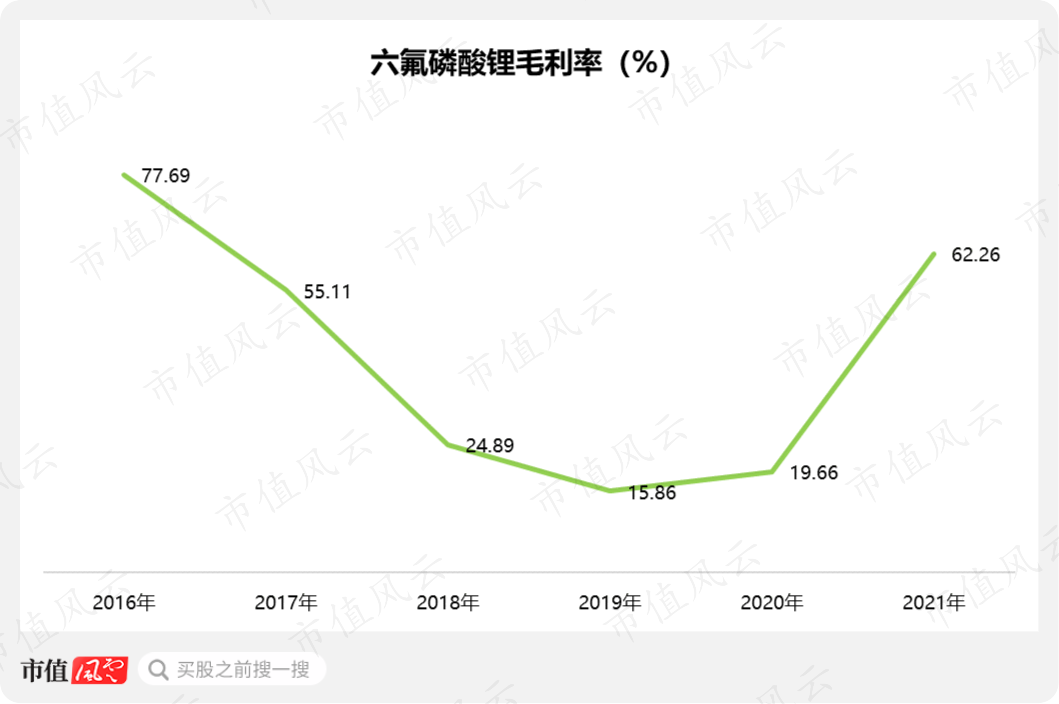

并且,市场价格的攀升也直接带动了六氟磷酸锂产品毛利率的改善。其毛利率从底部的不足20%,直接拉升至62.26%。

在新能源汽车行业景气度的带动下,六氟磷酸锂行情自然也是大大的好,量价齐升造就了天际股份亮眼的业绩。

2?也是上市以来最好业绩

天际股份2015年上市,2017年,其收入有一个比较明显的增长,但高潮过后便一蹶不振,直到2021年迎来爆发。

2021年,天际股份实现的收入也是其历史最好水平,基本相当于过去三年的营收之和。

净利润的整体表现则乏善可陈,上市以后一直趴在地上,多则七八千万,少则两三千万,2020年甚至出现上市以来的首亏。

并且,2018年至2020年,天际股份的扣非净利润连亏三年,对比来看,2018年和2019年可以称得上巨亏。

但同收入一样,2021年,净利润那根傲然挺立的大柱子格外显眼:天际股份这一年实现的净利润是上市以来总共赚取的净利润的近3倍。

27亿收购带来23亿商誉,7成净资产是商誉

各位老铁是不是又有了新问题:为何天际股份近年来的净利润,尤其是扣非净利润波动会如此之大?

天际股份的起家业务为小家电业务,拥有“天际”品牌。如果老铁们对该品牌鲜有耳闻,可去网购平台搜索并了解一下。请恕风云君孤陋寡闻,对该品牌不是很熟悉。

言归正传,天际股份的小家电产品一直保持着较为稳定的,甚至可以说原地踏步的发展状态。

而且,近年来,天际股份的小家电产品销售低迷,营收下滑,毛利率也呈下降趋势。

2016年,上市次年,天际股份便打起了并购转型的主意,斥巨资27亿元从新华化工、兴创源投资及新昊投资3名交易对方手中购买了江苏新泰材料科技股份有限公司(以下简称“新泰材料”)100%股权。

其中,股份支付22.95亿元,同时向天际股份的控股股东汕头市天际有限公司(以下简称“汕头天际”)和自然人吴锭延发行股份,募集配套资金,用于支付剩余的4.05亿元收购款。

新泰材料主营六氟磷酸锂,至此,天际股份实现了“家电+锂离子电池材料”双主业模式。

有意思的是,截至2016年3月底,新泰材料账面的净资产只有1.43亿元,但评估值竟高达27亿元,评估增幅为1794.73%。

而高溢价收购也给天际股份带来了23.19亿元的巨额商誉。

2016年底,天际股份的净资产也才33.39亿元,也就是说,收购完成后,公司有近70%的净资产为商誉。

真猛士也!

周期是引爆商誉的导火索

而这高悬在头顶的巨额商誉,犹如达摩克利斯之剑,成为天际股份挥之不去的噩梦。

1?“买在山顶”,收购完即进入下行周期

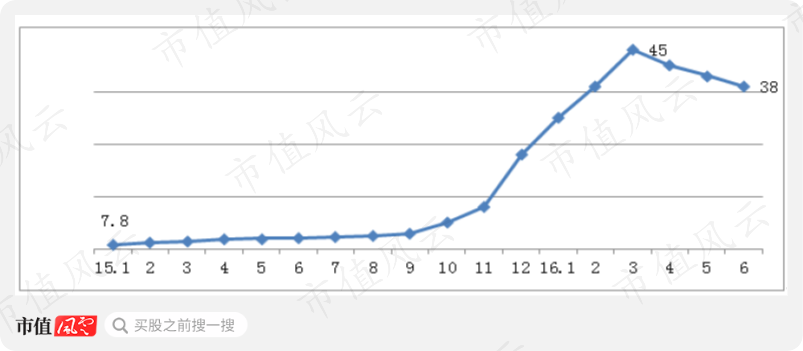

天际股份之所以甘愿以如此高的溢价进行收购,并背负23亿元的巨额商誉,是因为受国家对新能源行业扶持政策的刺激,自2015年9月份开始,新能源汽车行业热情高涨,飞速发展,六氟磷酸锂也迈入了景气周期。

2015年,六氟磷酸锂的市场价格慢慢走强,从年初的约8万元/吨增长至年末的约26万元/吨,2016年开始快速上涨,一度涨至45万元/吨的高位。

(来源:交易报告书,2015年至2016年6月)

面对如此景气的行情,新泰材料的原股东作出了相对积极的业绩承诺,承诺2016年至2018年,新泰材料的扣非净利润分别为1.87亿元、2.40亿元和2.48亿元。

但可是,可但是,天际股份只猜中了开头。

一方面,景气周期中,多家企业迅速扩产,导致市场总产能大大超过总需求;

另一方面,2017年下半年,受国家新能源补贴政策退坡等因素的影响,六氟磷酸锂产品需求萎缩。

多重因素叠加,六氟磷酸锂的市场价格犹如坐上了过山车,从2016年的高点直线下降。

六氟磷酸锂的市场价格在底部位置徘徊了近3年,正如文章开头所提到的,直到2020年下半年才又重新进入景气周期。

整体来看,除2021年营收爆发外,2017年至2020年,天际股份六氟磷酸锂产品的营收规模波动不大,但从毛利率的“V”型走势,还是能明显看出周期的轮动。

(注:天际股份2016年11月底完成对新泰材料的并购,故2016年仅并表一个月)

2?盈亏同源,商誉毫无悬念的爆雷

面对一泻千里的市场行情,业绩承诺不必想,自然是完不成了。

新泰材料在2016年超额完成业绩承诺后,2017年只完成了64%,2018年更是没眼看,仅完成了28%。

针对新泰材料业绩承诺未完成的部分,其原股东应补偿的股份数量为5003万股,2019年7月,天际股份已将这部分股票回购注销。

业绩承诺完成的稀碎,商誉暴雷毫无悬念。2017年至2019年,天际股份分别计提了1.50亿元、3.86亿元和3.38亿元的商誉减值准备。

而这也正是2021年之前的几年,天际股份的净利润表现不好,甚至大幅亏损的原因。

新一轮的扩产潮袭来

虽然2020年下半年后,六氟磷酸锂重新进入景气周期,但是,周期的痛、商誉的苦,依然在,并未远去。

截至2021年底,天际股份仍然有14.44亿元的商誉未计提减值准备,占净资产的比重为42%。目前,在景气周期中,商誉暂时安全。

不过,趁着六氟磷酸锂行业景气,供不应求,价格高企,各企业抓住机会,纷纷宣布扩产,扩产潮再一次袭来。

2021年6月,新泰材料与新华化工(新泰材料的原股东之一)签署了《合作协议》,共同投资年产1万吨六氟磷酸锂及电池电解液添加剂等产品的生产项目,总投资额6亿元。

项目实施主体为江苏泰际材料科技有限公司(以下简称“泰际材料”),其中,新泰材料向泰际材料货币出资3.06亿元,持股51%;新华化工以其资产评估作价出资2.66亿元、货币出资2,788万元,持股49%。

根据天际股份2021年年报,预计1万吨六氟磷酸锂及电池电解液添加剂生产项目将于2022年第二季度投入试生产。

除此以外,2021年12月,新泰材料与江苏瑞泰新能源材料股份有限公司、宁德新能源科技有限公司签订了《合作框架协议》,三方共同出资设立江苏泰瑞联腾材料科技有限公司(以下简称“泰瑞联腾”),其中,新泰材料持股70%。

合作的目的是计划以泰瑞联腾为项目实施主体,建设年产3万吨的六氟磷酸锂及氟化锂、氯化钙等锂盐材料,其中,氟化锂是生产六氟磷酸锂的主要原材料。天际股份在扩产的同时也向产业链上游拓展。

该项目投资总额不超过30亿元,目前正在筹备阶段。

大手笔扩产是要投入真金白银的。由上文可知,天际股份在2021年业绩爆发前,净利润的表现并不好,其经营净现金自然也不会太理想。

2021年业绩大爆发后,截至2021年底,天际股份账上的货币资金为5.05亿元,短期借款1.45亿元,虽然偿债压力不算大,但这点资金应对如此大的投资计划,也实属杯水车薪。

为了筹措项目资金和补充流动资金,天际股份拟非公开发行股份,募集资金不超过21.1亿元。

除天际股份外,行业内的头部企业都在热火朝天的扩产:

多氟多(002407.SZ)目前具备2万吨的六氟磷酸锂生产能力,2022年计划新建3.5万吨产能,预计2022年年底总产能可以达到5.5万吨。

天赐材料(002709.SZ)目前拥有折固3.2万吨的六氟磷酸锂产能,2022年年中技改项目投产后,约能增加折固3万吨的产能。天赐材料的六氟磷酸锂主要作为其自产锂离子电池电解液的配套产能。

进入3月份以来,六氟磷酸的市场主流价已开始出现一定幅度的下降,虽然目前仍处高位,但已经由高点的59万元/吨降至51万元/吨(截至2022年3月25日),降幅约14%。

(来源:Choice数据)

长期来看,随着行业扩产,六氟磷酸锂产能释放,供需关系改善,其价格大概率会出现一定程度的回调。

而天际股份账上那剩余的14.44亿元商誉,未来的命运也将继续受周期“摆布”。

正所谓历史不会简单的重复,但总是压着相同的韵脚。

行业风口不减持,我难道留着股票过年啊!

2020年下半年,天际股份的股价也开启上涨模式,从低位一路上涨,最高涨至54.80元/股,区间涨跌幅高达605.01%(2020-06-01至2021-07-14)。

截至2022年4月1日收盘,天际股份报收27.59元/股,总市值111亿元。

(引领中国注册制时代的市值风云APP)

天际股份的实控人为吴锡盾、池锦华夫妇,目前通过汕头天际及其一致行动人星嘉国际有限公司(以下简称“星嘉国际”),控制上市公司26.25%股权。

自天际股份上市以来,吴锡盾、池锦华夫妇已累计套现8.55亿元,其中,2021年减持套现6亿元。

关于实控人吴锡盾、池锦华夫妇,风云君多说几句,这夫妻俩貌似很缺钱的样子。

2020年7月至2021年5月期间,汕头天际及其一致行动人星嘉国际因为缺钱,导致质押给中信建投、长城证券、银河金汇证券资产管理有限公司的合计1534万股股份(约占总股份的3.82%)被强制平仓。

而且,汕头天际还是因为缺钱,曾向汕头市澄海区兴信小额贷款股份有限公司进行借贷,但最终无力偿还500万元借款及相应的利息,法院裁定变卖汕头天际持有公司的36万股股份。

还有更牛的,2018年12月至2020年4月,汕头天际通过公司供应商借款的名义非经营性占用天际股份资金合计8200万元,直至2021年4月才归还相关款项和利息。

虽然这夫妻俩减持套现到手软,但根据最新数据,控股股东汕头国际仍然有高达64.44%的股份被质押。

此外,当初天际股份高溢价收购新泰材料,可是向新华化工、兴创源投资及新昊投资3名交易对方发行了1.78亿的“天量”股份,截至目前,这3名交易对方已累计减持套现8.89亿元。

最后再来看看分红情况,2021年之前,天际股份总共分过5次红,但分红总金额仅为0.7亿元,2021年爆赚后,天际股份倒是也没有很吝啬,准备分红1.53亿元。