浙江建投偏向房屋,而浙江交科偏向于交通,且公司流动盘较多,有可转债。

浙江交科(002061.SZ)全名为浙江交通科技股份有限公司,主营业务为路桥工程及养护施工,属于交通基础设施的基建属性。

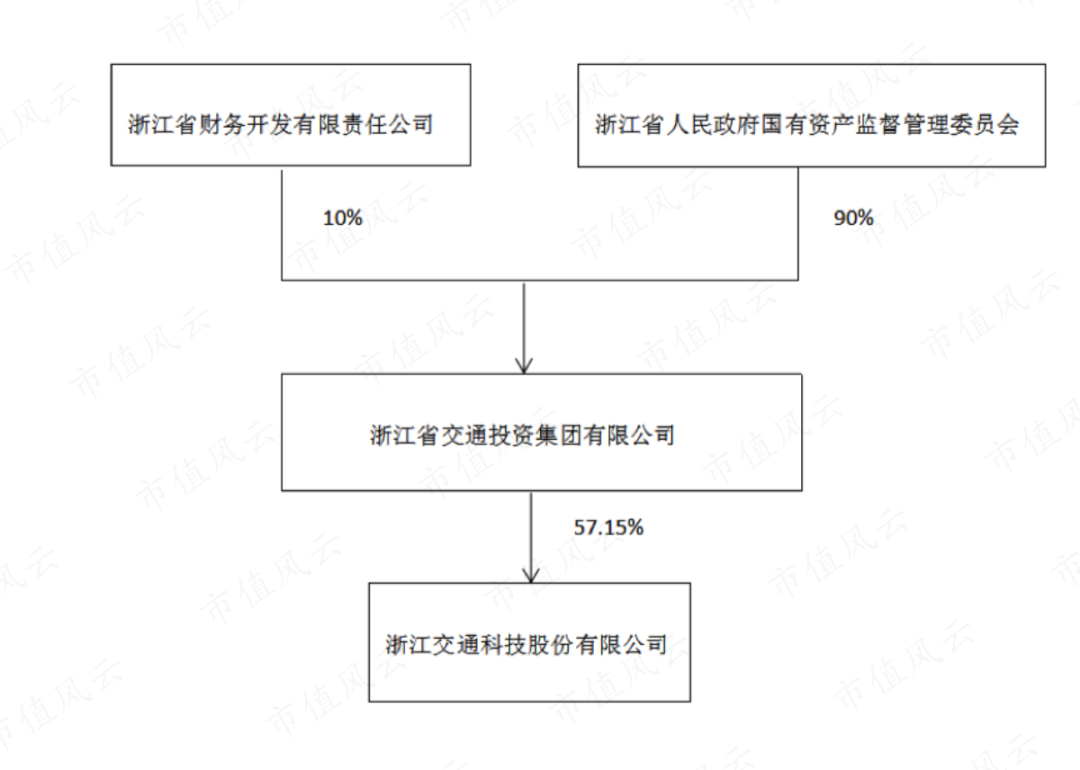

控股股东是浙江省交通投资集团有限公司,实际控制人是浙江省人民政府国有资产监督管理委员会,简称“浙江国资委”。

(2021年年报)

(2021年年报)

而浙江建投实际控制人也是浙江国资委。

(2021年年报)

(2021年年报)

浙江交科和浙江建投互为兄弟单位,但是为何浙江建投成为基建的龙头大牛股,而浙江交科基本没什么动静?下面我们从两家公司公开信息看一下。

(市值风云APP)

(市值风云APP)

感兴趣的,参考今年2月份浙江建投的研报:《疯狂叠加Buff,天空才是极限,涨停板“宇宙总龙头”浙江建投背后:翻滚吧,大基建|风云主题》。

地方交通建设一把手

地方交通建设一把手

国内公路施工行业的第一梯队是中国中铁、中国交建、中国铁建,这些都是全国性的央企。

而浙江交科属于地方性第二梯队,除此之外,还有四川路桥、山东路桥、北新路桥、成都路桥等,其业务具有一定的区域性。

所以,一个省的交通建设规划就对地方性的交建公司收入影响很大。

根据《浙江省综合交通运输发展“十四五”规划》,“十四五”期间计划投资2万亿元,基本建成省域、市域、城区3个“1小时交通圈”,其中:

铁路投资4000亿元、轨道投资4600亿元、高速公路投资4800亿元、普通国道投资2000亿元、普通省道和农村公路分别投资1000亿元,省内综合交通建设市场规模进一步扩大。

浙江是国内比较富裕的省份,而且“稳增长稳经济”的要求,基建是经济逆周期调节的最好工具。

目前浙江交科的基建业务主要是路桥工程及养护施工。

(2020年和2021年收入结构)

(2020年和2021年收入结构)

浙江交科在承建浙江省内国省道建设基础上,还相继承担了沪杭甬、杭金衢、杭州湾跨海大桥、舟山连岛工程、宁波舟山港主通道、和钱塘江新桥大桥等省内各条高速公路的施工。

(2021年年报:重大项目为沪杭甬高速)

(2021年年报:重大项目为沪杭甬高速)

2017年以来,浙江交科的营业收入每年都是增长。

其中,2022年上半年,营业收入同比增长16.6%,扣非净利润同比增长38.4%。

疫情之下,这个成绩不算差了。

如今市场预期基建投资只是短期的,不可持续。但根据浙江交科在财报中的判断,绝对不是短期一两年的事。

(2021年年报)

(2021年年报)

(2022年半年报)

(2022年半年报)

当然,浙江交科除浙江省之外,也在国内20多个省、市、自治区以多种模式承建工程,甚至还走出国门,业务遍布20个国家,但整体还是以国内为主(占比96%以上)。

(2020年年报)

(2020年年报)

聚焦基建工程主业

聚焦基建工程主业

浙江交科2006年上市,主要是化工业务。

2017年11月,浙江交科完成浙江交工100%股权收购工作,主营业务由化工业务拓展为化工、基建工程双主业。

然而,2022年2月,又把化学业务板块剥离出去,将江宁公司和大风公司100%股权转让给中石化宁波镇海炼化有限公司,3月收到了股权转让款22.6亿。

这意味浙江交科主业将聚焦以交通为主的基建。

化学业务板块资产出售,还有子公司交工集团西溪路拆迁款,给浙江交科2022年带来2.23亿的资产处置收益,属于非经常性损益。

所以我们看到2022年上半年净利润为6.94亿,扣除非经常性损益后净利润为4.92亿。

利润影响的其他因素

利润影响的其他因素

除了上面提到最重要的影响因素――政策之外,浙江交科的利润还受到两方面的影响:宏观经济和利率。(一)宏观经济

宏观经济方面,主要是资产和信用的减值。

2021年,浙江交科的资产减值损失为-2.43亿(主要是化工子公司)、信用减值损失为-1.09亿,明显比之前增加。

2021年经营现金流净额为3.74亿,这个指标很重要,同比2020年21.63亿下降了82.68%,主要原因是BT、PPP项目回购周期影响。

2021年信用减值损失为1.08亿坏账准备。

(信用减值损失主要是坏账)

(信用减值损失主要是坏账)

但风云君研究后认为风险可控。原因之一是,应收款(主要是应收账款)的比例很小。

另一个原因是,浙江交科的客户基本上是地方政府,其中浙江省的财政收入全国排名第二,而且客户大都是关联方单位。

2021年前五大客户中,前4名都是关联方。

(2021年年报)(二)利率

(2021年年报)(二)利率

基建公司一般负债都比较高,浙江交科常年负债率在70%以上,2021年为80.29%。

2021年资产负债率还在提高,其中受限资产高达372亿,占总资产比例约为70%。

这也是浙江交科不可不防的风险。

银行借款方面,短期借款47亿,加上长期借款34亿,合计有81亿。2021年银行贷款的融资成本在3.5%-4.8%之间。

(2021年年报)

(2021年年报)

2022年上半年来,央行下降了几次LPR,借款利率的下降能在一定程度上降低其财务费用。

如果银行贷款利率下降0.5%,就会增加4亿的净利润。(三)研发投入高

让风云君诧异的是,在所有费用中,浙江交科的研发费用是最高的,比管理费用和财务费用加起来还多。

销售费用极少也比较容易理解,因为客户都是关联方,不需要怎么去营销。技术人员居然超过一半比例。

(2021年)

(2021年)

研发人员不同技术人员,但占总员工比例也有26.63%。

2021年研发投入为11.59亿,绝对值比较多,但是占营业收入依然比较低。

在研项目中也有装配式的技术。

(2021年在研项目)

(2021年在研项目)

基建龙头为何是浙江建投,而不是浙江交科?

基建龙头为何是浙江建投,而不是浙江交科?

虽然都是基建行业,但是浙江建投偏向房屋,而浙江交科偏向于交通,但浙江建投涉及装配式建筑、新型城镇化、乡村振兴共同富裕,甚至还有亚运会热点。

第二个原因是浙江建投刚重组完,流通股本很少:总股本为10.81亿,自由流动股本只有2.17亿。

(2022年9月28日)

(2022年9月28日)

前7大股东全是限售股。

(2021年年报)

(2021年年报)

而浙江交科2022年初有13.76亿股本,全是自由流通股。

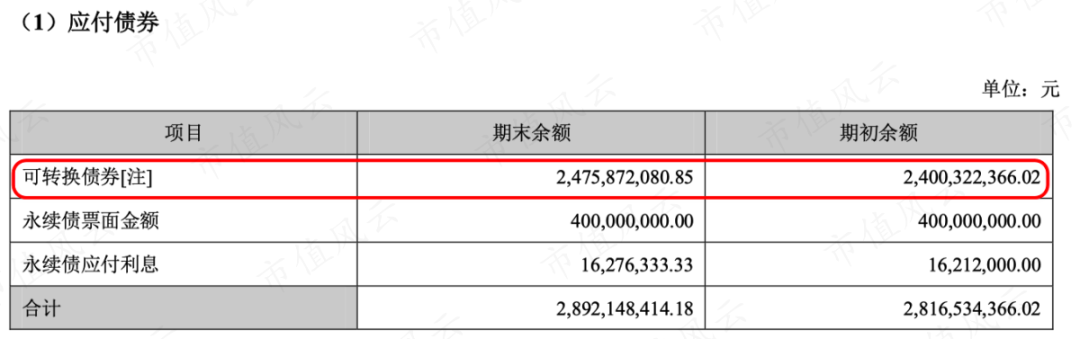

第三个原因有点类似,就是浙江交科还有规模庞大的可转债,2021年底余额为24.76亿。

2022年初浙江交科股价上涨之后,有不少股东转股了,股本从2021年的13.76亿增加到2022年半年报18.26亿。

浙江交科本身的基建行业是一门低毛利、低净利率、高负债的生意。

从未来变化的角度,浙江交科的业绩受这几方面影响:

(1)稳增长的政策对浙江交科的收入有正面影响;

(2)目前宏观经济环境下对浙江交科的利润是负面影响,因为受到资产和信用减值的拖累;

(3)虽然降息可以降低一些财务费用,但浙江交科的负债率也很高。

综合判断,正面影响偏多,但是风险也不小,可能的结果是收入增长的增速要比利润高。

浙江交科和兄弟公司浙江建投对比,业务偏在交通方面,而且流通股本多,还有可转债。

去年以来,基建股其实在稳增长的基调下有一定涨幅,包括浙江建投、中国电建。