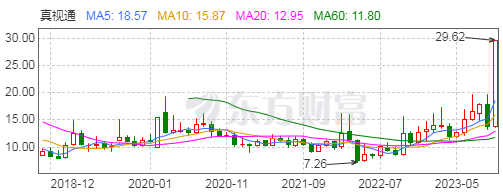

再度一字涨停!

10月24日,$真视通(002771)$股价开盘后迅速拉升,再次涨停,晋级7连板。

截至今日收盘,真视通收盘价为29.62元/股,相较9月最后一个交易日13.88元/股的收盘价,涨幅已经实现翻倍。

真视通属于“华为算力”概念股。有消息称,在华为相关领域,公司是华为的“多产品金牌代理”,保持了多年的合作关系。

股价严重异常波动

近一个月,真视通已经7次登上龙虎榜。

10月23日龙虎榜数据显示,真视通因属于连续三个交易日内收盘价格涨幅偏离值累计20%、严重异常期间4次出现正向异常波动的证券而登上龙虎榜。真视通当日报收26.93元,涨跌幅为10.01%,换手率9.47%,振幅6.94%,成交额62.46亿元。

自然人已成买卖主力。10月23日席位详情如下:

10月24日盘前,真视通发布股票交易异常波动及严重异常波动公告,公司股票2023 年 10 月 20 日起连续两个交易日(2023 年 10 月 20 日、2023 年 10 月 23日)内收盘价格涨幅偏离值累计超过 20%;同时,公司股票连续十个交易日内四次出现同向股票交易异常波动情形,敬请广大投资者理性投资,注意防范投资风险。

值得关注的是,目前,真视通股票市盈率为负。根据中证指数有限公司官方网站,公司所属证监会行业 I65 软件和信息技术服务业的最新滚动市盈率为 53.20(截至 2023年 10 月 20 日),公司当前市盈率显著偏离行业平均水平。公司股价短期与同期深证 A 股指数偏离度较大,且远高于同行业公司的同期涨幅。

业绩全面下滑

公开资料显示,真视通成立于2000年,是一家信息技术和多媒体视讯综合服务与解决方案提供商,于2015年在深交所上市。

目前,公司主营业务包括多媒体视讯系统建设与服务业务,主要面向能源、政府、金融、交通、教育、医疗等行业的大中型用户,提供多媒体视讯系统建设服务。

据半年报据披露,公司服务的政府部门客户有财政部、农业部、交通运输部、国家税务总局、海关总署等 30 余家部委、机关,约占国务院部委机构总数的二分之一;公司服务的中央企业客户有中石油、中石化、华能集团、中粮集团、中国航天、中国航空等 40 余家大型企业,约占中央企业总数的二分之一。

9月8日,真视通发布中标项目公告,公司收到北京国电工程招标有限公司(招标代理单位)发出的中标通知书,确认公司为“中国大唐集团有限公司硬件视频会议系统升级改造项目”的中标单位。

据披露,本项目建设范围涉及大唐集团总部会议室音视频升级改造、机房相关设备升级改造和集团分子公司及基层企业 300 余家核心视频系统升级改造。中标价4,808.7630 万元。目前,相关工作正在有序进行中,但尚未签署正式的项目合同。

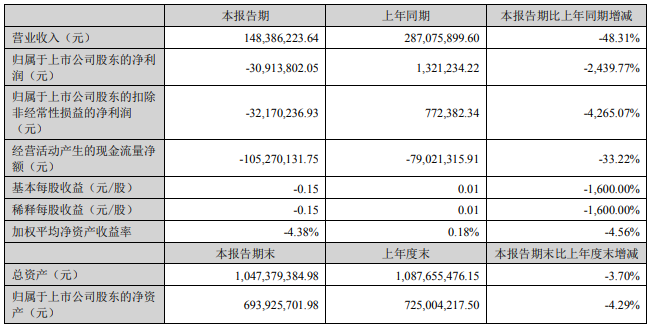

虽有大客户傍身,真视通经营业绩却难言乐观。2023 年半年度,公司实现营业收入14,838.62 万元,同比减少 48.31%;实现归属于母公司的净利润-3,091.38 万元。

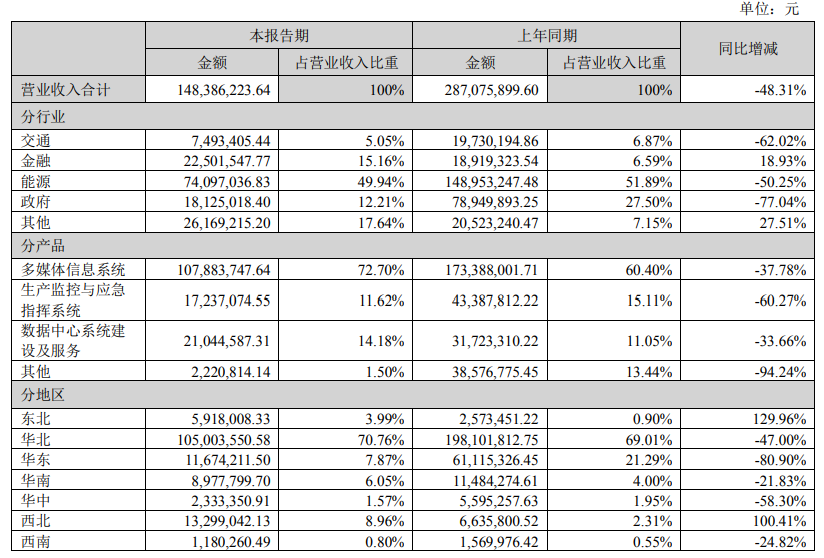

分行业看,上半年公司除金融业营业收入同比增长18.93%外,其他几个行业同比都出现了明显下滑。

真视通称,报告期公司业绩下滑的主要原因:一是由于上年同期有个别大项目验收确认收入,本报告期内大项目验收较少,使得营业收入同比下降较多。二是由于报告期公司收购紫荆视通股权,紫荆视通成为公司控股子公司,纳入合并报表范围,紫荆视通是云视频业务的创投公司,前期费用投入较多,合并紫荆视通使公司期间费用同比大幅增加。

重点布局新业务

传统业务失速,数据中心系统建设与服务业务成了真视通重点发展的业务方向。

7 月 20 日,真视通召开董事会战略委员会,明确公司数据中心业务将升级为新一代智算中心和绿色节能数据中心,公司前期持续进行各方面的市场调研,正在积极筹划部署智算中心的建设。目前,公司正在与汤姆猫、大模型公司和算力运营平台等洽谈如何进行深入合作。

算力中心属于重资产投资的模式,公司以往的业务都是轻资产模式,此次转型到重资产的投资模式,对资金的需求比较高。一个算力集群的前期投资大约 4-5 亿元,公司通过自有资金和自筹资金,以及和合作伙伴共建的模式可以解决资金问题。未来在价格和市场合适的时候,公司通过资本市场融资等方式解决后续的产业布局和规划。

针对充电桩板块的布局,真视通目前采取的策略是多种模式推进:一是作为充电桩的生产制造商向市场销售充电桩;二是建设、运营充电场站,其中包括与客户共建和公司自建,公司目前已在南京布局共建充电站,以及在苏州、湖州布局自建充电站。另外,公司也在规划与一些地方政府和大型产业集团的共建模式。

在最近一次的业绩交流会上,真视通称,公司现有生产线的产能可以满足生产8万台交流充电桩和1万台直流充电桩的能力。2023 年上半年业务处于起步阶段,对公司营收影响有限。

另外,根据浙江省《行动方案》,到 2025年累计建成充电桩 230 万个以上,乡村不少于 90 万个。公司和浙江的一些地方政府、城投和企业也在密切讨论,目前交流的比较深的企业有 3-4 家,如某大型车企控股的新能源网约车运营商,规划完善各地充电桩运营站点,公司很可能会参与其中的设备供应。

9月5日,真视通发布关于全资子公司签订日常经营重大合同的公告。全资子公司军融科技、疾速充与菏投润和签署了《新能源汽车充电站建设合作协议》。军融科技、疾速充与安吉国控签署了《新能源汽车充电站建设合作协议》。

据介绍,菏投润和及安吉国控分别发挥菏泽市及湖州市当地国有企业资源优势,疾速充充分利用自身的充电站建设、运营能力及平台资源优势,军融科技作为新能源汽车充电桩设备的生产商,三方共同形成优势互补,就新能源汽车充电站投资建设及运营开展战略合作。

只是,新业务盈利能力能否撑得起现有的股价?只有等待时间给出答案。