上周,连年亏损的银宝山新(002786),却成了二级市场上的显眼包。数据显示,自11月10日开始,银宝山新连续收获六个涨停。

银宝山新(截至2023年11月17日)

说实话,此波上涨,主要是市场消息的推波助澜。

市场先是传言“华为、比亚迪将入股银宝山新”,公司刚辟谣,小米汽车又获“准生证”(亮相工信部公示清单)。作为小米的结构件供应商,银宝山新又喜迎利好。一大波消息的催化下,银宝山新的股价涨幅近3倍。

那么,银宝山新最近的业务,是否有改善呢?

一、业务萎靡,不赚钱

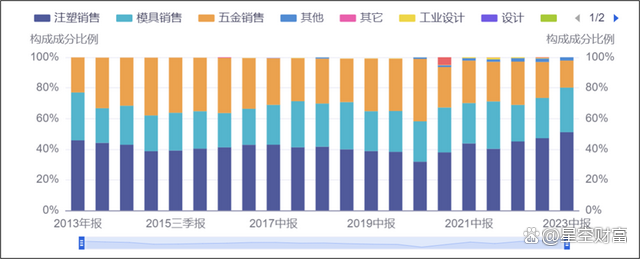

银宝山新的业务,其实很简单。其主要是为汽车产业及通信和消费电子产业,生产模具及结构件。自2015年上市以来,银宝山新的营收规模一直很“稳定”,未有大突破。

营业收入

最近两年,消费电子和汽车制造,生意都不好做。银宝山新的业务规模,开始步入萎靡。

首先,注塑销售(主要是通讯结构件),作为银宝山新最大的一块业务,占比虽有上涨,但业务量却反复跳跃。近四年来看,几乎零增长(2020年半年度:5.84亿营收,2023年半年度:5.84亿营收)。一方面,全球消费电子遇冷,终端业务需求下降;另一方面,受中美贸易摩擦影响,通讯行业面临芯片“一片难求”,公司原有的通讯结构件业务需求放缓,收入下滑。

其次,汽车模具业务。汽车模具通常是面向特定客户,特定车型而定制化生产。而最近两年,整个汽车行业周期性波动,导致各车企削减车型开发或者延后开发,对汽车模具的需求自然降低。

来源:财通证券

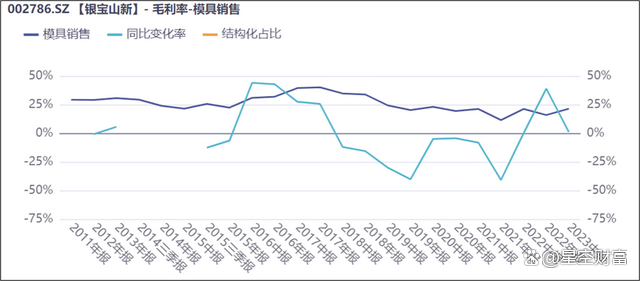

不仅如此,我国汽车日益内卷,价格战频发,受整车厂商积挤压,模具毛利率有所下降。

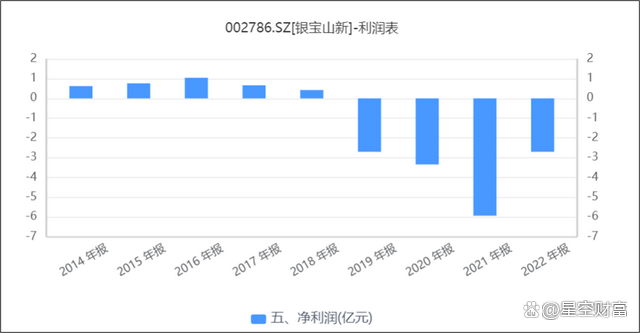

二、上市七年,四年亏损

业务毫无起色,毛利率最高的汽车模具业务,毛利率也有下行的苗头,银宝山新的头顶上,明晃晃的三个大字“不赚钱”!

其实,公司自2015年上市至今,七年时间,有四年都是亏损经营。前三年虽然盈利,但也只是“小盈”,而后面四年的亏损,可是“大亏”。2019-2022年间,银宝山新累计亏损超14亿。2023年前三季度,继续亏损约1.44亿。银宝山新深陷亏损,难以自拔。

净利润

公司主业经营不善,流动性压力日益增大。

为缓解流动性压力,银宝山新曾试图担保融资、关联方借款及资产甩卖(2023年8月,银宝山新发布公告,拟采用公开挂牌转让方式,对外转让子公司惠州市银宝山新实业有限公司不低于90%的股权)等各种方法自救,但却收效甚微。毕竟,这些都是解一时之困,无法釜底抽薪。

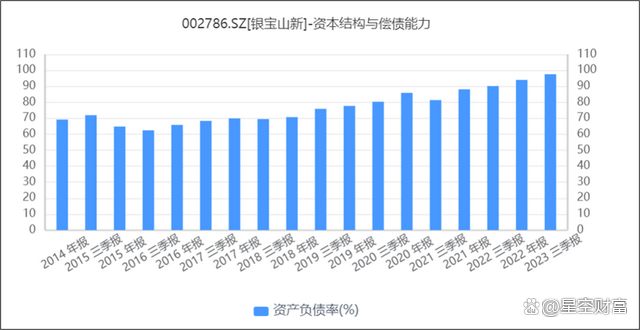

截至2023年三季度末,公司账面货币资金不足1亿元,而同期短期借款就有4.8亿元,困窘之态明显。长期来看,上市以来,公司的资产负债率一路飙升,由60%+一路飙到90%+。截至2023年三季度末,银宝山新的资产负债率已高达97.54%,逼近100%。

资产负债率

短期流动性不足,长期资产负债率居高不下,自身造血无改善,若公司无法获得新的融资来及时偿还到期债务,破产风险一触即发。

三、管理不稳,股权动荡

不仅业务不理想,银宝山新内部管理,也是相当不稳。

1?常年换帅

今年8月,银宝山新发布董事会决议,官宣选举贺飞作为公司的董事长。这已经是银宝山新上市以来的第六位董事长。上市七年,六换帅,放眼整个A股也是相当“出众”吧。

2?大股东减持频发

数据显示,最近两年,公司大股东和高管减持频发。其中,北京华清博广创业投资有限公司,原为公司第三大股东,已全部减持退场;深圳市宝山鑫投资发展有限公司作为公司第二大股东,减持比例高达7.8%。

不仅大股东在撤场,连实控人近两年也一直在谋求控制权转让。

早在2021年,银宝山新的大股东邦信资产(持股比例27.49%)就在筹划重大事项,拟通过公开征集转让方式协议转让其所持全部股份。2022年,邦信资产再次拟以公开征集转让方式协议转让上次股份。而后两次发布征集期延长公告,分别延长至2023年3月27日和2023年9月19日。

今年9月,银宝山新再次发公告称,公开征集期限内,邦信资产未接到合适受让方的正式报名。邦信资产决定将本次公开征集期的截止日继续延长至2024年3月18日。

业绩萎靡,管理不稳,股权动荡,一再延迟,恐怕也并不意外。毕竟,恐怕没有谁想来接这个烫手的山芋吧。纵使华为、比亚迪和小米等卷得如火如荼,但究竟谁能卷得出彩,还未可知。即使卷得头筹,但面对整车厂商激烈的行业竞争,银宝恐怕也喝不到多少汤,更别提借此自救。此刻,股东们都在想着撤场,而非转型救场,怕不是银宝山新已无药可医?